최근 한양디지텍의 주가가 강세다. 지난 주에 역대 최고가를 돌파한 이후로 오늘은 그로부터 10% 가량의 추가상승이 나왔다.

<한양디지텍 일봉차트>

이러한 상승은 삼성전자가 2분기에 기업용 SSD 가격을 25% 인상하겠다는 소식을 통해 올해까지는 계속해서 부진할 것으로 예상되었던 NAND 시장에도 훈풍이 불 것이란 기대가 확산한 영향으로 보인다. 지난 해 말부터 NAND 가격은 오르기 시작했지만 수요의 증가나 재고의 수준 차이 때문에 D램보다는 약했고, SK하이닉스는 지난해 4분기부터 흑자전환, 삼성전자는 올해 1분기 흑자전환이 예상됨에도 NAND 부문은 적자가 지속될 것으로 시장은 보고 있었다.

AI 낸드플래시 품귀 삼성, 가격 25% 인상 - 매일경제 (mk.co.kr)

AI 의 발달로 인한 고성능 반도체의 수요 급증(HBM 등)으로 관련주들이 많이 뛰었지만 레거시 반도체는 상대적으로 약한 모습을 보여왔다. 업황 개선에 힘입어 많은 반도체 기업들이 전체적으로 증설을 하는 것이 아니라 전환 투자에 초점을 맞추었기 때문이다.

레거시 반도체의 생산능력은 크게 늘리지 않는 상황에서 AI 데이터센터라든가, AI 서버 등이 증가하면서 결국엔 레거시 반도체의 수요도 어느정도 늘어나는 상황을 맞게 된다.

SSD 시장 점유율 1위인 삼성전자의 가격 인상 정책은 NAND 시장 역시 기존의 예상보다는 빠르게 올라오고 있음을 의미한다.

그렇다면 삼성전자의 SSD 모듈을 만드는 한양디지텍은 어떨까?

SSD의 가격 인상분을 한양디지텍이 먹을 수는 없지만, 그러니까 이익률이 크게 좋아질 수는 없지만 매출의 규모 자체가 커지면서(P와 Q의 동시 증가로 인해) 이익의 규모는 커질 수 있다는 것이다.

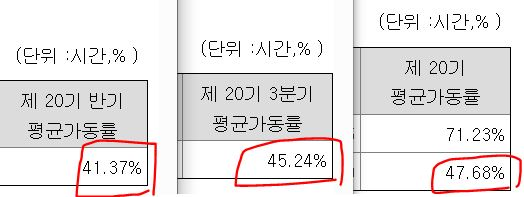

<한양디지텍 SSD 부문 가동률>

지난 해 4분기부터 SSD의 가격이 바닥을 찍고 상승 중이며, 가동률 역시 41%(2분기), 45%(3분기), 47%(4분기)로 올라가고 있다는 사실을 통해 올해는 BEP라고 생각되는 900억에 가까운 SSD 모듈 매출을 무난히 낼 수 있을 것으로 판단한다.

SSD 모듈의 매출 추정치 상향

<한양디지텍 실적 Table>

올해는 SSD 모듈의 매출이 보수적으로 전년 대비 +20% 증가하고, 내년에도 +15% 가량 증가하여 올해는 흑자전환, 내년에는 이익에 기여할 것으로 예상된다. 이에 따라 올해와 내년의 매출 추정치를 각각 +1.36%, +2.12% 상향조정하고 2025년 영업이익을 685억(+41.52% YoY)으로 재추정한다.

지난 싸이클에서 당사의 PBR 상단은 3배 수준으로, 현 시점에서 이를 적용할 경우 시가총액 4천억, 주가로 환산하면 26,200원이다. 따라서 이번 싸이클에서도 PBR 상단을 3배로 잡는 것이 합리적이라는 판단이다.

실적 상향 조정에도 불구하고, 당사의 주가는 최근 크게 상승하여 PBR 2.3배 수준에 형성되고 있다. 이는 지난 싸이클의 고점이었던 PBR 3배와 그리 멀지 않으며 평균 PBR인 1.7배를 크게 상회하는 수준이다. 보유자의 경우 좀 더 끌고 가볼 수도 있겠으나 안전마진이 존재하지 않는 가격대라고 판단되어 신규 매수에 대해선 부정적인 의견이다.

따라서 한양디지텍에 대해 25년도 목표주가를 26,200원으로 상향하지만 투자의견을 [ 중립 ] 으로 하향한다.