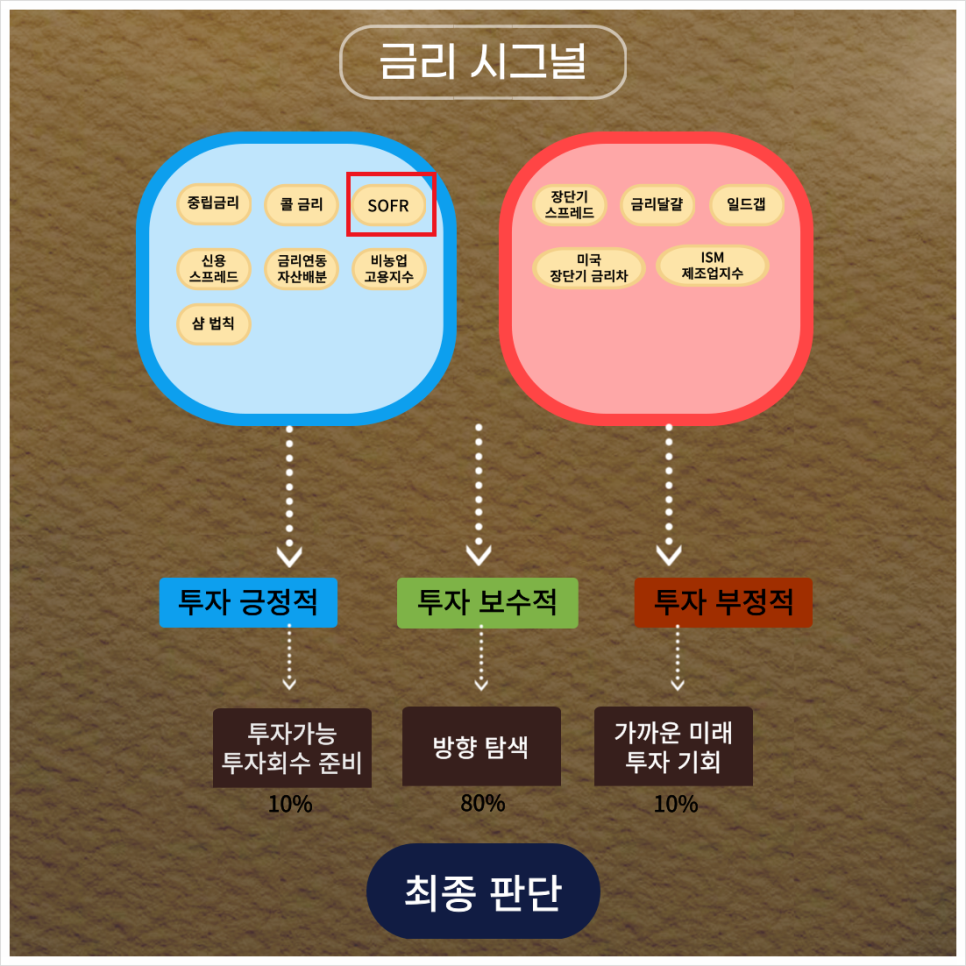

- 오늘의 금리 시그널.

투자를 하면서 2가지 질문에 대해 고민하게 되었습니다.

첫 번째. 주식이 비싼지 싼지는 어떻게 알 수 있을까?

두 번째. 주식을 사야 할지, 채권을 사야 할지 어떻게 알 수 있을까?

이 2가지 질문에 대한 공통점으로 '금리'가 들어간다는 것을 알았는데요.

그래서 12가지 금리 시그널을 하루에 1개씩 분석해 보면서 금리를 통해 경제현상을 바라보려고 합니다.

(좌) 긍정적인 부분 / (우) 부정적인 부분

파란색 부분에 해당하는 지표가 많을 경우 주식 투자하기에 유리한 환경입니다.

반대로 빨간색 부분에 해당하는 지표가 많을 경우 채권 투자하기에 유리한 환경입니다.

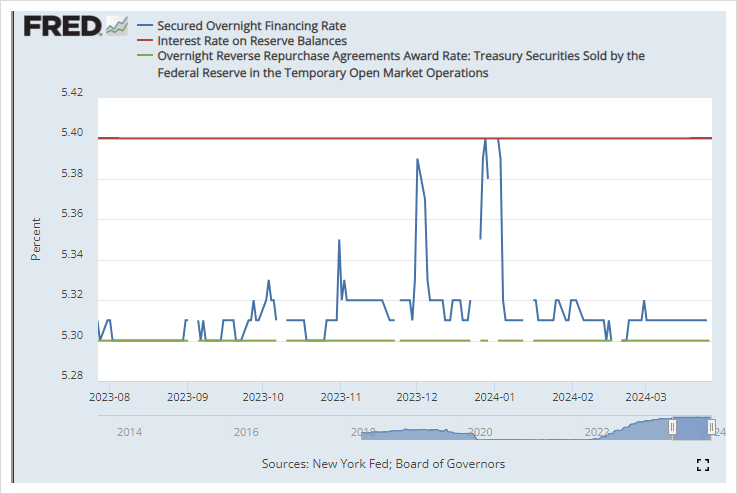

-> SOFR : 미국 국채를 담보로 만기 하루짜리 레포 거래를 통해 형성되는 금리.

출처 : FRED

파란색은 SOFR, 빨간색은 IORB(지급부리율), 녹색은 ON RRP(역레포) 금리입니다.

※ SOFR : RP 시장 금리는 SOFR로 표현합니다.

※ ON RRP(역레포) : 레포의 반대 개념인데요. 역레포는 금융기관이 보유한 현금을 중앙은행에 예치하고,

담보로 채권을 받는 것을 말하고, 이때 사용하는 금리가 ON RRP입니다.

※ IORB(지급부리율) : 시중은행은 법적으로 고객들의 예금을 일정 부분 가지고 있어야 하는데요.

이 지급준비금을 중앙은행에 보관하게 되면 이자를 줍니다. 이때 사용하는 금리가 IORB입니다.

연준의 통화정책에서 단기국채가 마이너스 금리가 되는 가능성을 차단하기 위해

'ON RRP'와 'IORB' 금리로 하단을 받쳐주고 있다고 하는데요.

머니 마켓의 이상 징후는 다양한 금융기관들이 참여하는 레포 시장에서 좀 더 먼저 관찰되기도 한다.

자금 공급의 핵심 주체인 은행들이 지준 상황을 신경 쓰기 시작할 무렵, 이들은 통상 레포 시장에서 대부 활동과 그 규모를 줄이려 하기 때문이다.

그 징후는 레포 시장의 하루짜리 금리(SOFR)와 연준의 익일물 역레포 금리(RRP Rate)의 스프레드를 통해 관찰하는 게 일반적이다. 연준의 역레포 금리는 레포 시장에서 금리의 바닥 역할을 한다.

보통 하루짜리 레포 금리(SOFR)도 연준 역레포 금리의 지근거리에서 움직인다. 이런 일상적 흐름에 일탈이 생기면, 즉 하루짜리 레포금리가 연준 역레포 금리를 제법 웃돌기 시작하면 머니 마켓 유동성에 문제가 생겨나고 있다는 징후라 할 수 있다.

출처 : 뉴스핌 기사 내용 中

연준의 양적 긴축이 종료되지 않고, 역레포 잔고 고갈과 더불어 은행 초과 지급준비금까지 줄어들게 된다면?

레포 시장에 공급자 역할인 은행들이 대부 활동과 그 규모를 줄이려 하기 때문에 레포 금리 (= SOFR 금리) 가 오를 것이라는 내용인데요.

그럼 SOFR 금리만 보면 되지.. NO RRP, IORB까지 같이 봐야 할까요?

SOFR의 상대적 금리는 11월 말에는 9bp에 도달했으며 12월 말에는 10bp에 도달했다. 이 현상에 대한 시장의 반응은 미국 초단기 자금시장 경색을 우려한다.

일부는 SOFR 금리가 2018년 이후 최고 수준임을 강조하고 2019년 9월 17일의 SOFR 금리 급등을 상기하면서 임박한 자금시장 경색과 이로 인한 양적 긴축(QT) 중단까지 점치고 있다.

그러나 이러한 인식은 과거 경험을 지나치게 부풀린 것이다. SOFR 금리 수준 자체는 2018년 이후 최고점에 달한 것은 사실이다.

그러나 이 자체로는 단기자금시장의 경색으로 판단할 근거가 전혀 없다. SOFR 금리가 오른 것은 자금 수요가 많아서 나온 결과라기보다는 연준의 기준금리 인상으로 인한 결과다.

단기자금시장의 경색을 판단할 때는 SOFR 금리 수준 자체가 중요한 것이 아니라 SOFR과 기준금리 또는 ON RRP 금리와의 차이가 중요해진다.

출처 : 이코노미21 기사 내용 中

2019년 9월 레포 사태로 인해 단기금융시장에 충격이 왔습니다.

SOFR 금리가 'ON RRP, IORB 금리'를 넘어 차이가 확대되었는데요.

앞으로 미국 단기금융시장은..

SOFR vs ON RRP & IORB 금리 차이가 벌어는 지 확인하면 되겠네요. ㅎㅎ

- 오늘의 경제기사.

출처 : 한국은행

이창용 한국은행 총재는 지난 1월 금통위 종료 후에 가졌던 기자회견에서 상반기 중 금리 인하 확률이 높지 않다는 발언과 함께 기준금리 인하가 실물 경기 부양에 긍정적 영향도 있지만 부동산 가격을 자극하고, 가계 부채를 크게 확대시키는 부작용도 존재할 수 있다는 점을 강조했던 바 있습니다.

기준금리를 인하해서 이자 비용을 줄이더라도, 집값이 뛰면서 전반적인 주거비 용이 상승하게 되면 되려 그렇게 줄인 이자 비용이 주거 비용으로 함몰되어 버릴 수 있다는 의미가 되겠죠.

결국 주택 가격의 앙등 우려를 안고 있다면 한은 역시 기준금리 인하에 나서기에는 부담이 된다는 얘기가 될 겁니다.

그렇다면 기준금리 인하에도 불구하고 주택 시장을 자극할 가능성이 높지 않다는 점이 어느 정도 전제가 되어야 기준금리 인하가 가능한 것 아닐까요?

전일 한국은행 금융통화위원 한 분의 코멘트를 인용해봅니다.

“서영경 한국은행 금융통화위원은 올해 기준금리를 인하해도 당장 가계대출이나 주택 가격 상승을 자극할 가능성은 크지 않다고 분석했다."

"가계대출이나 주택 가격 상승을 자극하는 데는 결국 기대 심리가 중요한데, 지금은 (그 심리가) 높지도 낮지도 않은 상황"이라며 "올해 들어 가계대출 증가율이 낮아졌고, 주택 가격 변동률도 3월부터 안정됐다"라고 밝혔다.”

결국 이 발언을 통해서 알 수 있는 것은.. 현재 한국은행 역시도 자산 가격의 상승 우려를 어느 정도는 인지하고 있지만 그 가능성이 크지 않기에… 그걸 너무 크게 우려하면서 기준금리 인하의 발목이 잡히는 것은 현명하지 않다는 얘기를 하는 거겠죠. 하반기 기준금리 인하 가능성을 높이는 근거가 되어주지 않을까 싶습니다.

다만 이런 부분은 전제가 되겠죠. 금리 인하가 있더라도 기존과 같은 저금리로 복귀하기 어렵고… 기존보다 느리게 인하된다면… 과거보다 높은 금리가 시장의 기대보다 오래 지속되는 Higher for Longer는 한국에서도 유효한 얘기가 되리라 생각해 봅니다.

출처 : 오건영 저자 에세이 내용 中

[김형호의 채권 산책] 3월 FOMC

3월 FOMC 종료와 함께 시장 참가자들이 고대하던 SEP(Summary of Economic Projections)가 공개되었다.

SEP는 경제성장률(Real GDP growth)과 물가(PCE Inflation)에 대한 FOMC 위원(non-voting member 포함)들의 견해를 볼 수 있기 때문에 FFR(Federal Funds Rate) 결정보다 더 중요하다고 할 수 있다.

경제성장률 전망치를 높인 3월 FOMC 결과에도 불구하고 최장기간의 수익률곡선 역전(Yield Curve Inversion) 때문에 6월 FOMC(6.11일~6.12일)에서 정책금리를 인하할 가능성이 크다.

미국은 2022. 7월 장단기 금리가 역전되었고, 1978년보다 더 오랫동안 지속되고 있다.

일부 경제학자나 애널리스트는 장단기 금리 역전(Inverted Yield Curve)을 경기 침체의 선행지표로 사용하고 있다.

중앙은행이 정책금리를 인상해서 장단기 금리를 역전시키고 향후 경기 침체를 유도한 것이라면 이제는 Normal Yield Curve로 돌아가는 것이 맞다.

대출자(개인, 소상공인 등)들이 Normal Yield Curve를 고대하고 있고, FOMC 입장에서도 너무 오랫동안 Inverted Yield Curve를 유지하기에는 부담이 크다.

장기채 금리도 정책금리 인하를 압박하고 있다.

10년 물 Treasury Note는 4.2% 수준으로 정책금리(5.25%~5.50%)보다 1% 이상 낮다.

10년 물 기준으로 미국 국채 금리는 1% 이상 하락할 여지가 있어서 투자매력이 있다.

그러나, 원화를 보유한 투자자가 달러 표시 미국 국채를 매입할 경우에는 환율 위험을 고려해야 한다.

원화 투자자가 미국 국채의 달러 포지션을 유지할 경우 채권에서 수익이 나고, 환에서 손실이 나서 결과적으로 큰 성과를 거둘 수 없을 가능성이 크다.

출처 : 뉴스콤 기사 내용 中

요즘 '예측과 대응'에 대해 생각을 해봤는데요.

예측은 무엇이고, 대응은 무엇일까요?

예측은 A와 B 상황을 보고 C를 예상하는 것입니다.

대응은 C 상황이 올 경우 대비를 하는 것입니다.

박경철 저자의 '부자경제학' 책에서 이런 내용이 나옵니다.

"손해를 계획하고 수익을 기대하라"

얼마를 벌지 생각하지 말고, 얼마나 손해를 입을지 먼저 생각하라는 말씀인데요.

마찬가지로 경제 상황에는 항상 변수가 있더라고요. 생각한 대로 이뤄지는 경우가 많이 없더라고요.

예측은 경제 전문가분께서 해주시니까.. 이러한 상황이 올 경우?

나는 어떻게 행동할지 생각해 보는 습관이 더 중요한 것 같습니다.

거시경제보다 미시경제인 '종목분석'에 집중해야지 않을까? 하는 생각이 듭니다. :)

결혼을 할 때도 마찬가지로..

(거시경제) 결혼식날 비가 올지, 눈이 올지 생각하지 않고, (미시경제) 배우자의 마음과 얼굴이 중요하니까요. ㅎㅎ

* 나는 느리지만, 결코 뒤로 가지 않는다.