최근 그린플러스의 주가가 오르며 각종 증권사에서 보고서들이 나오고 있다. 오늘만 하더라도 상상인증권, IV리서치에서 보고서가 발간되며 4% 주가 상승에 기여하였다.

상승 시나리오, 그리고 상승의 이유는 이제 모두가 알다시피 턴어라운드, 올해부터 본격화될 호주 매출이다. 사측에서도 사업보고서를 통해 2024년 실적 가이던스를 제시했고,

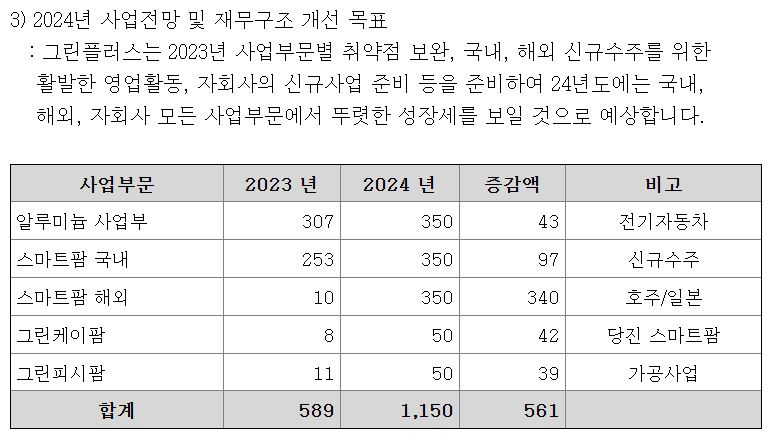

<그린플러스 실적 가이던스(2023년 사업보고서)>

13일 발간되었던 유안타증권 리포트에서는 매출 980억, 영업이익 87억을 전망, 오늘 나온 상상인증권 리포트는 매출 1,200억, 영업이익 120억, IV리서치는 매출 1,150억, 영업이익 100억을 전망하였다. 대체로 그린플러스가 제시한 가이던스 부근, 평균적으로 매출 1,100억, 영업이익 100억정도는 나올 것이라 보고 있는 것이다.

지난 해와 다르게 이제는 시장에서 컨센서스가 형성되고 있다. 시장 참여자들 모두가 이정도 실적은 나올 것으로 기대하고 있으며 그렇게 형성된 주가가 지금의 10,000원대, 시총 1,100억 수준인 것이다.

올해 예상 실적 기준(순이익 80억 잡으면)으로 PER 14배정도 되는 것인데 싸다고 할 수 있을까?

요즘 워낙 싼 주식들이 많다보니 이렇게만 보면 비싸보이는데... 성장주이고 이제 막 적자에서 돌아서는 상황임을 감안한다면, 그리고 스마트팜 시장이 더욱 커질 것이라는 점을 고려한다면 아직도 싼 가격이 맞다고 본다. 국내 스마트팜 침투율이 10%까지만 올라간다 하더라도 지금보다 6배 이상 커지는 것(물론 그러려면 꽤나 오래 걸릴 것이다)이며 일본, 호주, 태국을 레퍼런스로 하여 해외 진출의 문이 더 넓어지게 된다면 그린플러스에게 2차 성장기가 찾아오게 될 것이다.

스마트팜 시공 부문의 이익률이 나쁘지 않아서 매출이 2,000억을 뚫는다면 영업이익률은 10% 이상이 무난하게 나올텐데 그 시점의 순이익 200억에 PER 20배 정도 준다고 하면 지금으로부터 약 3배~4배의 업사이드는 존재한다고 할 수 있을거다. 물론 이제 막 1,000억 넘는다 환호하는 시점에 이러한 가정은 과한 장밋빛이긴 하지만...

우선 올해 중요한 것은 시장이 예상하고 있는대로 상반기 중 호주 수주가 나오느냐 하는 것이다. 이미 이것을 다 반영한 실적 추정들이기 때문에 이게 주가의 상승동력이 될거라고 생각하진 않지만(대신 늦어지면 하방압력을 가하게 될 것이고...) 하방을 단단하게 잡아줄 수 있을 것이라 예상한다. 지금은 멀티플이 먼저 뛰었지만 실적이 제대로 찍히기 시작하면 그 때 가서 진짜 주가상승이 시작될 것이다.

(모든 시장 참여자들이 낙관적으로 보고 있다는 점이 조금은 우려스럽기는 하다)