- 오늘의 금리 시그널.

투자를 하면서 2가지 질문에 대해 고민하게 되었습니다.

첫 번째. 주식이 비싼지 싼지는 어떻게 알 수 있을까?

두 번째. 주식을 사야 할지, 채권을 사야 할지 어떻게 알 수 있을까?

이 2가지 질문에 대한 공통점으로 '금리'가 들어간다는 것을 알았는데요.

그래서 12가지 금리 시그널을 하루에 1개씩 분석해 보면서 금리를 통해 경제현상을 바라보려고 합니다.

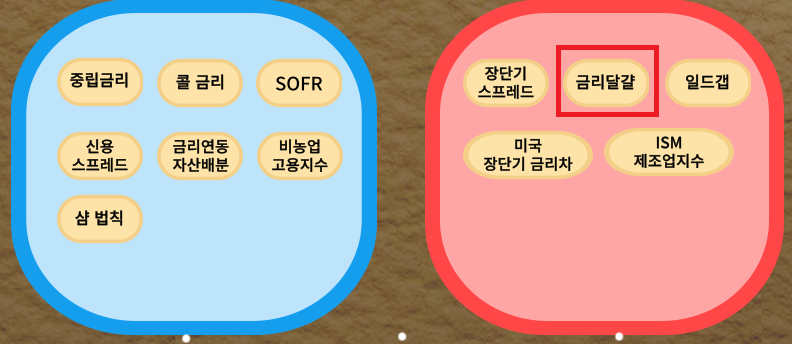

(좌) 긍정적인 부분 / (우) 부정적인 부분

파란색 부분에 해당하는 지표가 많을 경우 주식 투자하기에 유리한 환경입니다.

반대로 빨간색 부분에 해당하는 지표가 많을 경우 채권 투자하기에 유리한 환경입니다.

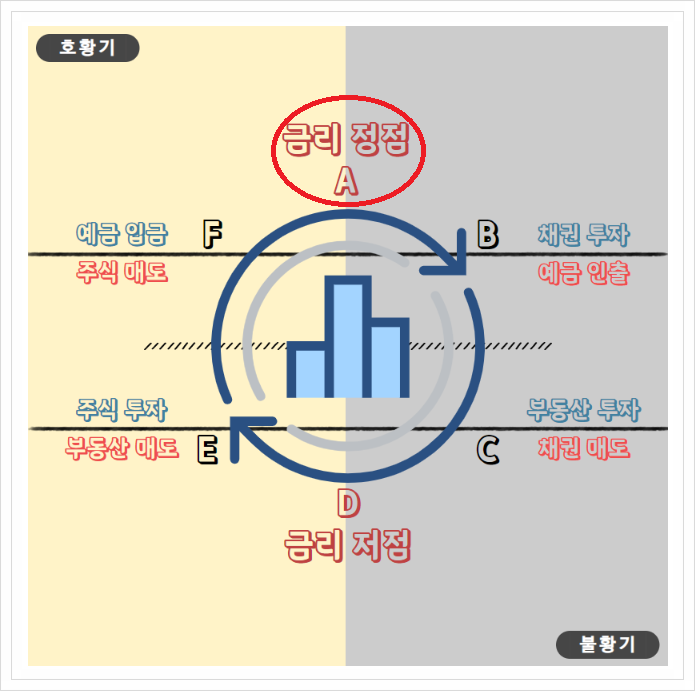

-> 금리달걀모형 : 금리에 따라 투자할 자산을 보여주는 모형

앙드레 코스톨라니의 금리 달걀 모형입니다.

중앙은행이 통화정책을 통제하는 방법은 3가지가 있다고 합니다.

"얼마나 올릴 것인가? 얼마나 자주? 얼마나 오래?"

이제 남은 것은 "얼마나 오래?" 인 것 같은데요.

작년 12월 연준의 점도표를 보면.. 2024년 3번의 금리 인하에서,

최근에 연준 의사들의 발언을 보면.. 6월부터 금리 인하 시작이 아니라 연말 금리 인하를 시사하고 있는데요.

그런데 시장 투자자들은 5번의 금리 인하에서, 3번의 금리 인하를 예상하고 있습니다.

이 둘의 공통점은 '금리 인하(금리 정점)'입니다.

미국 10년 물 국채금리도 5%를 찍고 3.7%까지 내려왔다가 현재는 4.3%를 유지하고 있는데요.

저는 항상 이런 생각을 합니다.

한국 기준금리 3.5%에서 7.0% 갈 확률과 3.5%에서 0% 갈 확률 중 어느 것이 높을까?

"위로 2배, 아래로 2배를 생각했을 때.." 더 확신이 주는 쪽으로 선택하려고 하는데요.

큰 틀로 보면 현재의 고금리는 떨어질 것입니다.

그렇다면.. 지금 투자해야 할 자산은 무엇일까요?

- 오늘의 경제기사.

일본은행이 마이너스 금리 뿐 아니라 장단기 금리조작(수익률곡선통제, YCC)과 상장지수펀드(ETF) 매입도 중단할 것이라고 니혼게이자이신문이 소식통 언급없이 19일 보도했다.

물가 2% 목표가 지속가능한 수준으로 달성할 수 있는 여건이 마련했다고 판단하고 17년 만에 금리 인상에 나선다고 신문은 전망했다.

일본은행은 2016년 2월 처음으로 마이너스 금리정책을 도입해 현재 마이너스 0.1% 단기 정책금리를 적용하고 있다.

출처 : 뉴스1 기사 내용 中

주말부터 일본은행의 마이너스 금리 폐지 & YCC 철폐 등의 뉴스가 계속해서 올라왔었죠.

어느 정도는 일본은행에서 정보를 흘린 것이 아닌가 싶습니다. 과거에도 몇 차례 말씀드렸었지만 일본은행은 시장 흐름에 상당히 신경을 쓰는 편이죠.

그리고 지난 주말을 거치면서 일본 통화 정책 변경이 임박하자 시장 반응이 더욱 강해지기 시작했죠. 그리고 월요일 아침 일본은행은 시장의 예상과는 전혀 다른 정책을 썼죠. 예정되지 않은 국채 매입을 시행한 겁니다.

국채를 사들이면서 엔화를 공급했는데요… 엔화 공급이 늘어나자 시장이 깜짝 놀랐죠. 금리를 올리고 엔화를 흡수하는 긴축을 바라봤는데요.. 그리고 마이너스 금리 폐지까지 생각했는데 반대로 되감기기 시작했던 것이죠.

그러자 시장이 생각한 겁니다. 3월은 아닌가 보다.. 라구요… 그리고 슬금슬금 진행되었던 엔화 강세는 되돌려지면서 달러엔이 149엔으로 올랐구요.

오늘 아침 니케이를 통해 보도가 나왔죠. 일본은행이 금일 YCC, 마이너스 금리를 모두 손볼 것이라구요…

이번에 변경을 하게 되면 마이너스 금리는 16년 1월이었고, YCC는 16년 9월이었으니 거의 8년만의 변화가 되는 겁니다. 그리고 금리를 인상하는 것은 07년 2월 이후 처음이죠. 예상하지 못한 충격을 가져다줄 수 있고 BOJ는 그걸 너무나 싫어합니다.

이걸 제어해줄 필요가 있지 않을까요? 그럼 고개를 슬쩍 슬쩍 들면서 나오려고 할 때 긴축이 아닌… 완화로 폭격을 퍼부어주면 어떨까요? 긴축하는 방향으로 일방적인 베팅을 하지 못하겠죠. 네.. 시장에 불확실성을 주려는 듯 합니다.

그럼 일방적 엔화 강세 & 일방적 금리 상승이라는 패턴보다는요… 중간중간 계속해서 변동성을 주는 그림을 만들어낼 것이라고… 그렇게 생각합니다.

이런 정책 변화는 사실 이번이 아니라도 4월에는 반드시 진행될 것이기에… 긴축 진행 여부보다는요… 우리의 관전 포인트가 무엇일지에 주목해야겠죠. 우선 연내 어느 정도까지 금리 인상을 진행할지가 중요한 듯합니다.

변경 이후에 속도 조절 관련해서 어느 강도로 메시지를 주는지 지켜보시죠.

출처 : 오건영 저자 에세이 내용 中

* 나는 느리지만, 결코 뒤로 가지 않는다.