꺼지지 않은 성장동력

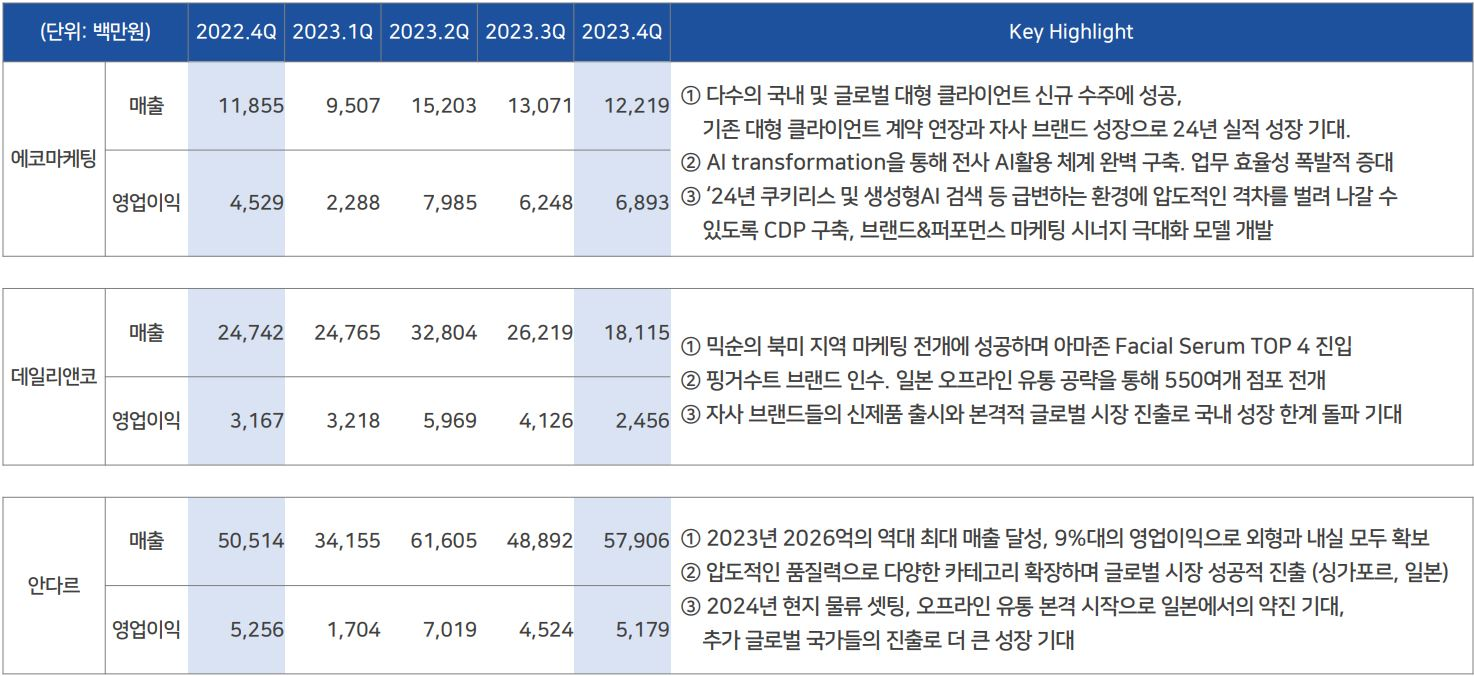

에코마케팅은 4분기 컨센서스를 소폭 상회하는 실적을 발표하였다. 주된 이유는 국내 및 글로벌 대형 클라이언트 수주에 따른 본업 실적 개선과 애슬레저 의류 판매업을 영위하는 자회사 안다르의 선방 덕분이다.

<에코마케팅 요약실적>

본업의 영업이익률은 무려 56%를 달성하면서 전사 이익률을 끌어올렸다. 안다르의 이익률은 해외 진출로 인한 초기 비용 집행 등의 이유로 전년 동기 대비 소폭 하락하였으나 경쟁사 대비 우수한 실적을 거두었다. 포화에 이른 국내 시장에서도 좋은 성과를 내고 있으며 일본, 싱가포르 진출에서도 초기 성과가 좋아 추가 성장여력이 남은 것으로 판단된다.

당사의 가장 큰 문제가 되고 있는 것은 데일리앤코의 역성장인데, 클럭의 뒤를 이을 제품을 계속해서 런칭하고 있다는 점에서 긍정적(파켓, 핑거수트 인수 등)이다. 현재로썬 매출 감소가 지속되고 있지만 신규 브랜드 제품 개시와 신제품 출시 영향으로 24년 중 바닥을 잡을 것으로 예상된다.

<에코마케팅의 데일리앤코>

브랜드를 인수한 후 적극적으로 마케팅하여 판매량 급증(판매량에 연동되는 본업의 매출구조)과 지분가치의 상승을 노리는 당사에게 데일리앤코는 앞으로도 부침은 있겠으나 이어달리기를 위한 요긴한 창구로 사용될 것이다.

기대감 바닥에서 시작되는 작은 불씨

코로나 시기 급격하게 성장하던 당사는 안다르라는 적자회사 인수로 높아진 불확실성과 경기 둔화로 인한 본업의 성장세 정체 영향으로 3년 가까이 주가가 하락하였다. 중간중간 예상 밖 실적으로 주가 상승이 나오기도 했지만 고속성장하던 성장주의 성장이 꺾인 대가는 끝없는 하락이었다. 이에 지난 해와 올해는 PER 8배까지 떨어지며 가치주 밸류로 평가받게 되었다.

<에코마케팅 주봉차트>

일반적으로 주식은 '악재가 나와도 빠지지 않을 때가 바닥' 이라고 이야기한다. 그러나 진정한 바닥은 거기에 덧붙여 '어떤 소식에도 주가가 반응하지 않을 때가 바닥' 이라고 생각한다. 사람들로부터 철저히 소외되어 어떤 소식이 나오든 전혀 관심이 없는 상태이다. 주식에 대한 기대감이 전혀 없기 때문에 해당 기업이 계속해서 역성장하지 않는다는 전제 하에 이 시점이 바로 바닥인 것이다.

나는 에코마케팅의 바닥이 지난 해 말이었다고 생각한다. 당시 신규 브랜드 인수 소식이 나왔지만 주가에 어떠한 영향도 주지 않았기 때문이다. 결과론적인 이야기 아니냐고, 지금의 상승도 일시적인 반등일 수 있지 않냐고 반박할 수 있다. 물론 그럴 수도 있다.

그러나 경기는 이미 돌아서기 시작했고 이에 연동되는 광고산업은 상승 싸이클에 진입하고 있다. 무엇보다도 중요한 것은 당사의 유능한 임직원과 철저한 성과주의 시스템이다. 이 시스템을 버티지 못하고 이탈하는 직원들도 있지만 우수한 성과를 내면 빠르게 임원이 될 수도 있는 시스템으로 인해 유능한 경영진들이 내부에서 조달되고 있다는 것이다. 대표적으로 공성아(데일리앤코의 핵심), 박효영(안다르 정상화의 주역), 안보근 대표가 있다.

다시 이륙하는 로켓

<에코마케팅 실적 Table>

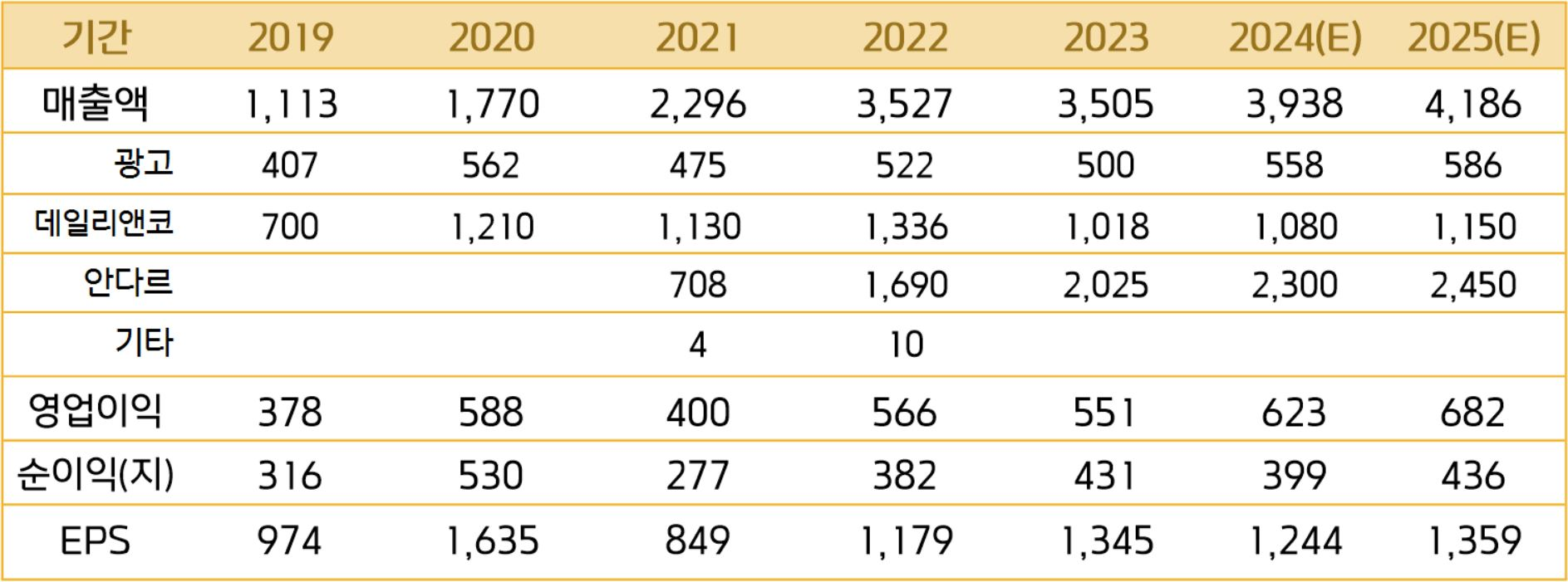

데일리앤코를 제외한 광고 및 안다르 부문의 2023년 실적은 기존 추정치에 정확히 부합했다. 예상보다 데일리앤코의 역성장 폭이 컸음에도 마진율 방어에 성공하며 OPM 15%를 지켜냈다.

올해는 해외 진출에 따라 데일리앤코가 바닥을 다질 것으로 보이고, 본업과 안다르의 매출 증대에 힘입어 +12.35% YoY의 매출 증가를 예상한다. 이와 함께 지난 해 하반기에 신규 인수한 브랜드들의 매출 증가로 인해 지분법이익이 증가하며 순이익률이 더욱 좋아질 여지가 충분하다. 다만 이 부분은 주주총회(3/29)에서의 질의응답 이후에 재추정, 반영할 예정이다.

종합적으로 올해는 턴어라운드가 확실시되는 해로 성장주 탈락현상으로 인해 낮아졌던 멀티플의 리레이팅과 함께 실적이 개선되며 주가도 탄력적으로 상승할 것으로 전망된다.

에코마케팅에 투자의견 [ 매수 ] 와 25년 목표주가 16,300원을 유지한다.