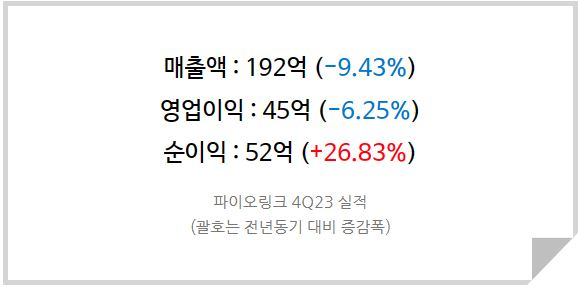

파이오링크의 2023년 연간 실적이 공시되었다. 지난 해는 2018년 이후로 처음 역성장한 해인데 2, 3분기의 어닝 쇼크 영향이다. 그나마 4분기부터는 회복세를 보이고 있는 것으로 파악되어 올해부터는 성장을 기대해봐도 좋을 듯 하다.

일본향 매출 회복세

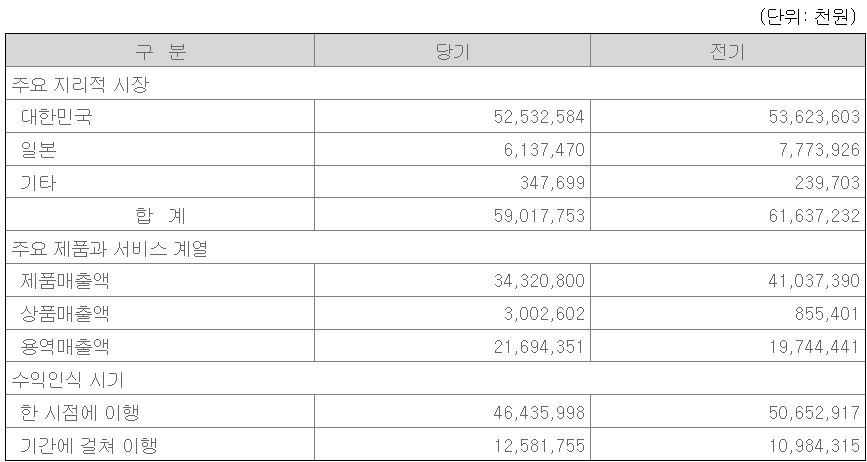

지난 해 1분기 보안스위치의 가격 인상 이전 일본 파트너사의 재고 축적 과정(매출 32억)에서 과잉 재고가 발생했고, 이로 인해 2분기와 3분기는 각각 매출이 7억으로 떨어졌다. 예상보다 재고 소진이 늦어졌던 것인데, 4분기 일본향 보안스위치 매출은 15억으로 공급과잉 이슈는 일단락 된 것으로 보인다.

<지역별 매출액>

비정상적으로 높은 매출이 발생했던 지난 해 1분기의 기저로 인해 이번 1분기 일본향 매출은 낮겠지만 이 수치가 정상적인 수치임을 생각해야 할 것이다. 일본 매출은 2018년 24억부터 지난 해 61억까지 CAGR +20.51% 성장해왔다. 이 평균 증가율을 토대로 향후 일본향 매출을 지켜볼 필요가 있겠다.

좋은 기업과 적정한 가격의 조화, 목표주가 18,700원 유지

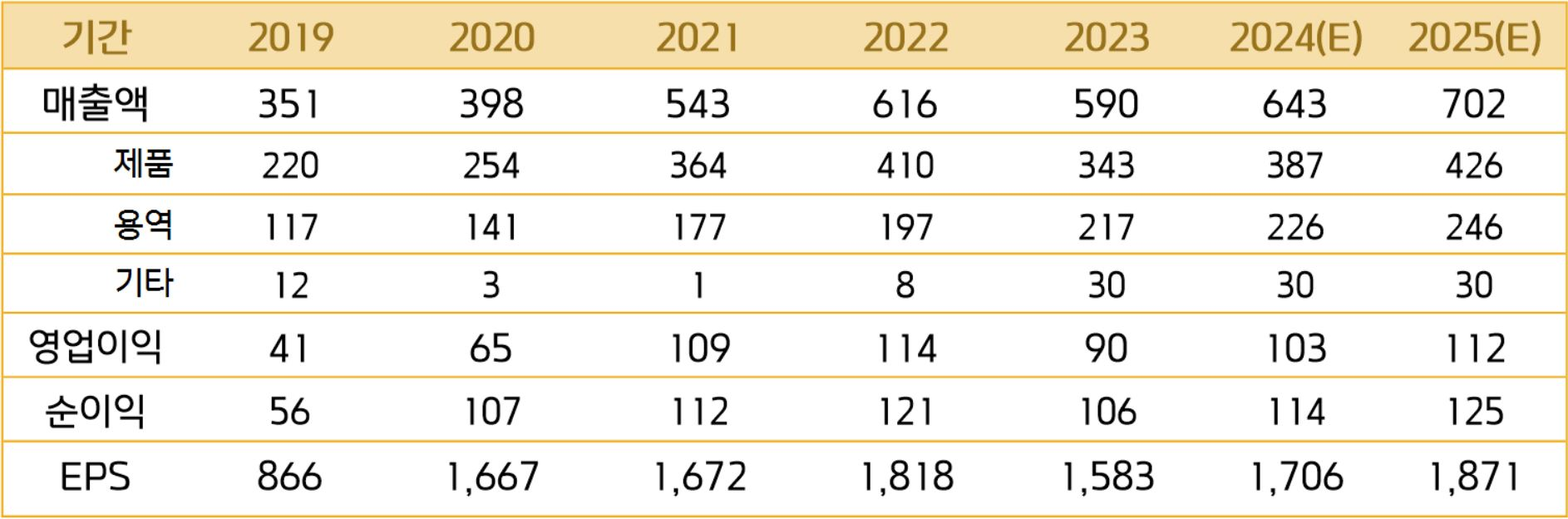

<파이오링크 실적 Table>

2023년 실적은 매출 590억, 영업이익 90억으로 기존 추정치였던 588억/85억에 부합하였다. 이는 일부 딜레이되었던 사업이 4분기 실적에 반영되고 높은 재고 수준으로 인해 매출이 없었던 일본향 실적이 회복되고 있기 때문이다.

꾸준한 국내에서의 실적을 기반으로 일본향 매출이 더해지며 당사는 향후 수 년간 안정적인 성장세를 시현할 것으로 보인다. 내년까지 영업이익이 약 +12%씩 성장할 것으로 예상되고 현재 BPS는 11,755원으로 PBR 1.1배 수준에 있다. 단순 지표만 놓고 보면 싼 가격이라 볼 수는 없으나 ADC 시장에서의 높은 지위와 향후 펼쳐질 AI 시대에 꼭 필요한 보안제품과 보안서비스를 다룬다는 점에서 좋은 기업임에는 틀림없다.

PER 지표로도 현 주가 기준 PER은 8.2배로 적정 수준이며 2025년 예상 순이익인 125억에 Target PER 10배를 기준으로 산정한 적정 시가총액은 18,700원으로 현 주가 기준 약 44%의 상승여력이 있다고 판단한다.

파이오링크에 투자의견 [ 매수 ] 와 25년도 목표주가 18,700원을 유지한다.

파이오링크 4Q23 실적관련 IR담당자분과의 질의응답

Q1. 지금은 일본 재고 수준 어떤지? 올해는 그래도 안정적으로 성장 가능할까요?

A. 지난 해 1분기에 좋았다가 2, 3분기에는 저조했고 4분기부터는 정상화되고 있음. 올해는 긍정적으로 보고 있음.

Q2. HCI는 아직 의미있게 매출이 올라오지 않은 상태인가요?

A. 지금으로썬 매출이 발생했다는 데 의의를 두고 있음. 작년엔 5억 정도 했고 (수치가 작으니) 올해는 몇 배 할 것 같음. 그런데 확 커지기를 바라기는 어렵고 2~3년은 두고 봐야함(커지는 시장이기는 하나 아직 초기라 시간이 좀 걸릴 듯).

Q3. 새로 짓는 데이터센터들이 최근에 몇몇 곳이 무산되기는 했지만 그래도 데이터센터 건립은 지속될 수 밖에 없을 것 같은데 NHN이라든가, SK 같은 기업들의 데이터센터에도 우리 회사 제품이 들어가나요?

A. 지금까지는 공공 쪽으로 많이 들어갔고 2019년부터는 많지는 않지만 사기업 쪽으로도 매출 발생 중. 사기업들은 아직까진 외산 제품을 많이 쓰고 있어 쉽지는 않지만 조금씩 비중 늘려나가고 있음.