국민연금을 아무리 개혁한다고 해도 지금같이 내는 사람 따로, 받는 사람 따로인 형태를 유지한다면 바꿀 수 있는 건 내는 돈 늘리고 받는 돈 줄이는 것 밖에 없지 않겠나?

차라리 이건 미국 401k나 우리나라 퇴직연금 DC형처럼 자기가 낸 금액+수익률을 기반으로 하는게 제일 좋을건데...

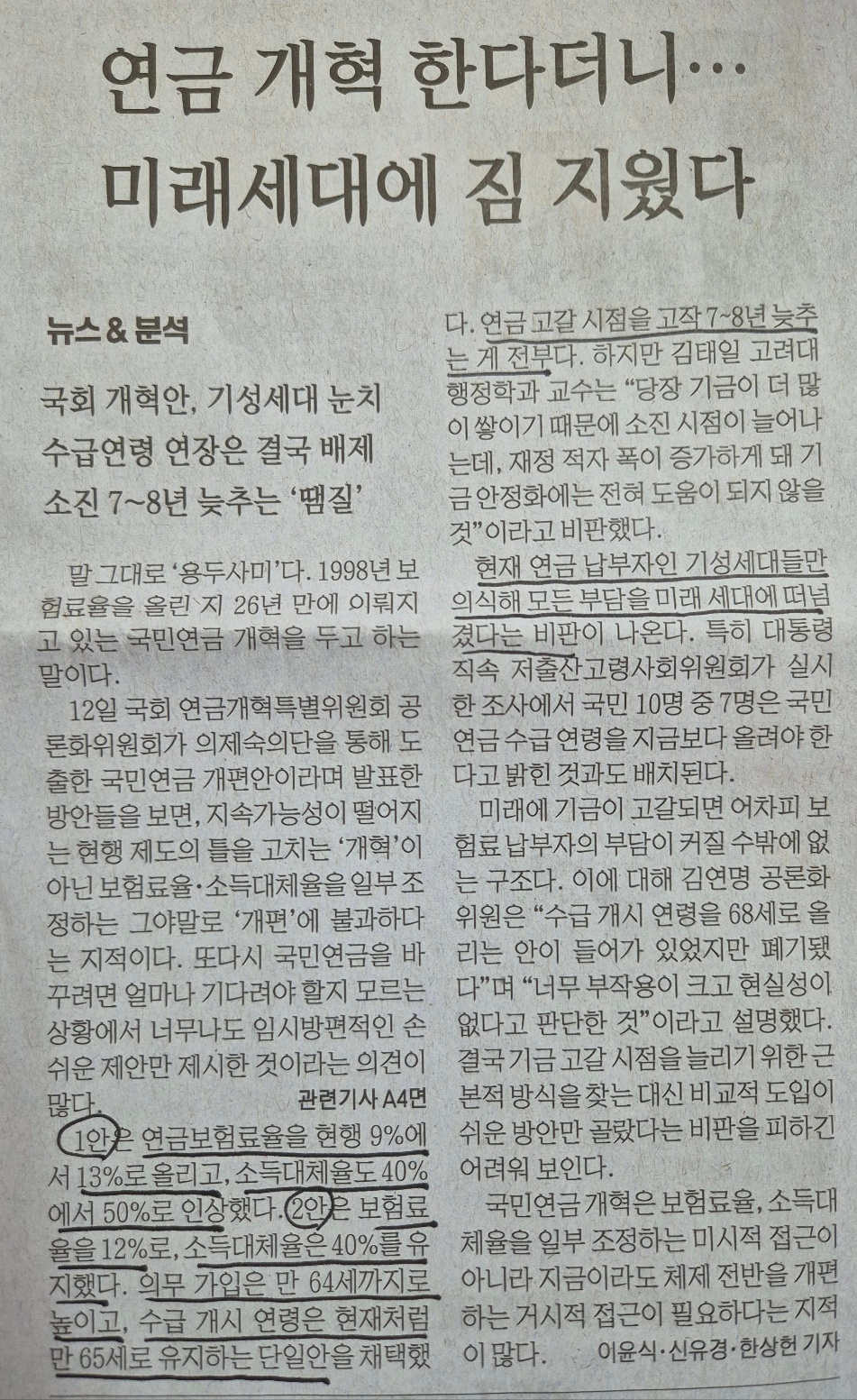

수급연령 상향·MZ연금 별도 운용 … 개혁 쏙 뺀 연금개혁안 - 매일경제 (mk.co.kr)

표 때문에 쉽게 못 바꾸는건지는 모르겠지만.. 국민연금도 단순한 문제는 아닌 것 같다. 여러 가지가 잘 어우러져야 제 역할을 할 수 있을 것 같은데.

자기가 낸 보험료 + 장기 운용수익률 기반으로 나중에 연금을 받는 것이 가장 합리적이고, 이렇게만 해도 우리나라 증시에 흘러들어가는 자금들의 성격이 좀 더 장기성을 가질 것이기 때문에 변동성 완화라든가 증시 우상향에도 큰 도움이 될 것이다.

물론 이걸 우리가 바꿀 수 있는 문제는 아니기 때문에 국민연금만 보며 손 놓고 있기보다는 젊었을 때부터 장기적인 시각으로 투자하면서 노후 대비를 든든히 해놔야 된다. 20살 때부터 월 10만원씩, 연 10% 수익률을 65세까지 낸다고 하면 7억이 넘는 돈이 모인다. 총 납입금이 5,400만원밖에 되지 않는다는 점을 고려하면 복리의 힘은 실로 위대한 것이다... 10만원으로도 이렇게 되는데 월 100만원이면? X10배니까 노후 걱정은 그냥 필요가 없다.