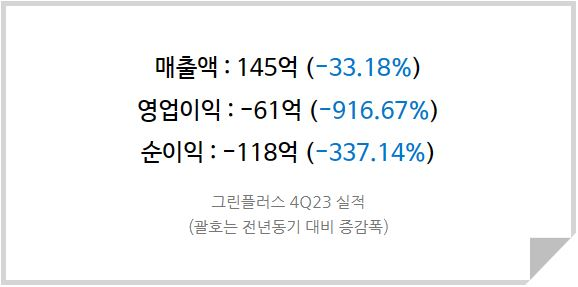

금일 그린플러스가 '매출액또는손익구조30%이상변동' 공시를 통해 지난해 연간 실적을 발표하였다. 4분기는 상장 이후 역대 최악의 실적이 나왔는데... 공시 서류 상으로는 1) 금리인상으로 인한 계약지연으로 매출 감소, 2) 신규사업 투자로 인한 연구개발비 증가 라는 이유를 제시했다.

1번 사유는 이미 시장에서 모두가 알고 있는 이슈였고, 이렇게 큰 폭의 마진 쇼크가 난 이유는 2번 사유와 더불어 무언가가 더 있을 것으로 추측(빅배스 가능성)된다. 당사의 연구개발비는 비용에서 그렇게 높은 비중을 차지하지 않아왔기 때문(보조금으로 인해)이다. 감모손실이라든가, 4분기 주가 급등으로 인한 파생상품 평가손실 같은 것도 다 들어가있던 것이 아닐까? 자세한 건 곧 나올 23년 연간보고서를 통해 확인하도록 하고...

지나간 것보다 올해의 실적이 더 중요한데(대부분의 투자자들이 이렇게 생각하기 때문에 어차피 실적이 나쁜 해에 손실을 몰아넣고 턴어라운드 될 때 극적인 효과를 보여주려 한다) 올해부터 확실히 실적이 개선될 것이라 보는 이유는 국내 수주 급증에다가 해외 수주까지 얹혀질 예정이기 때문이다.

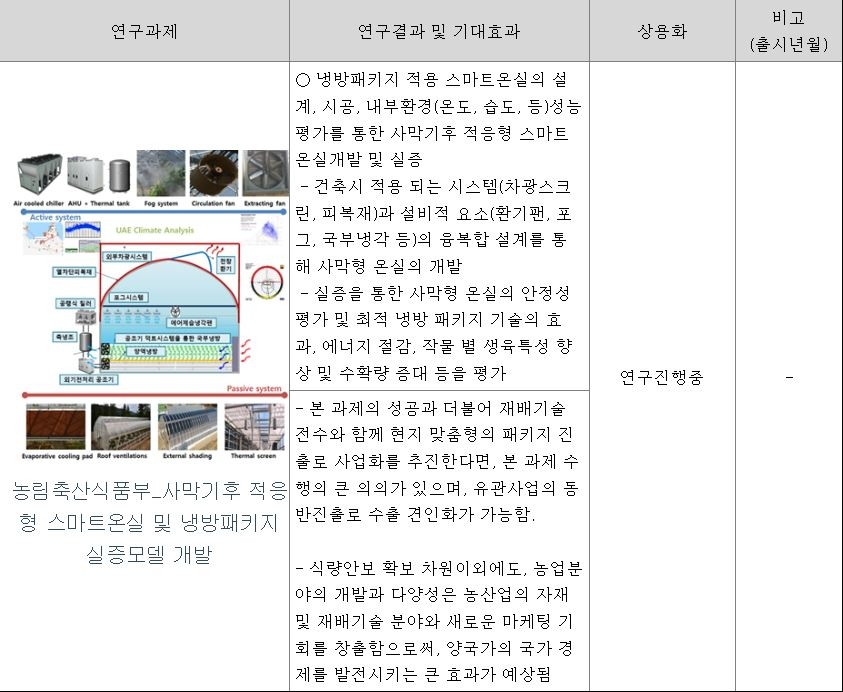

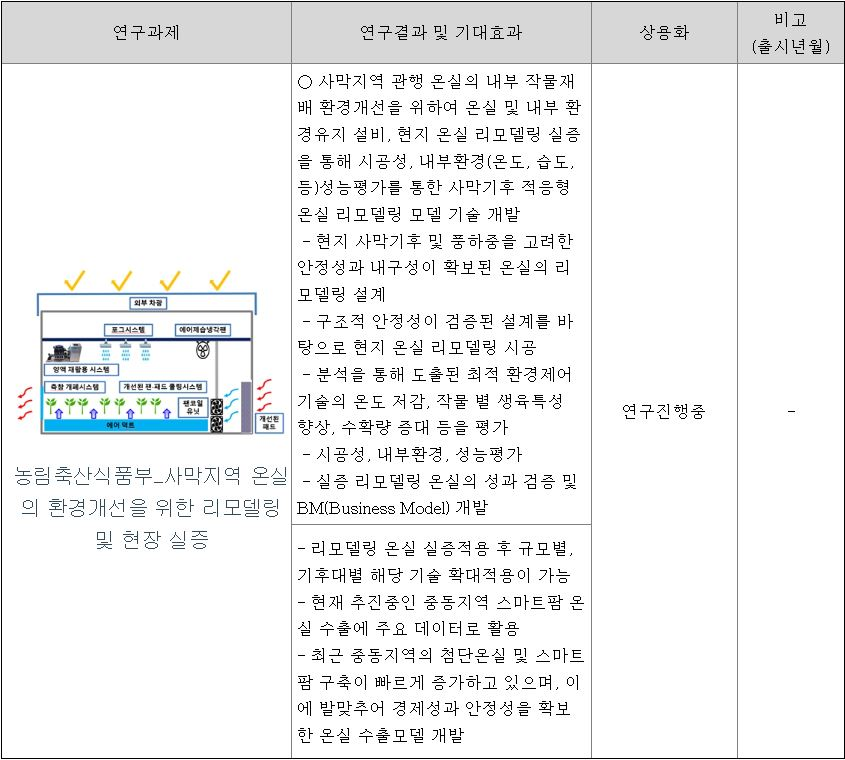

일단 그린플러스가 해외법인까지 설립하며 진출을 본격화한 곳은 호주와 태국인데 호주는 사막의 비중이 국토의 70%에 달한다. 이 곳에 진출하기 위해 그린플러스는 2년이 넘는 시간동안 준비했고(의도한 기간은 아니고 코로나의 영향으로 지연돼서) 이는 사업보고서에서도 확인이 가능하다.

<호주 진출을 위한 연구개발 건>

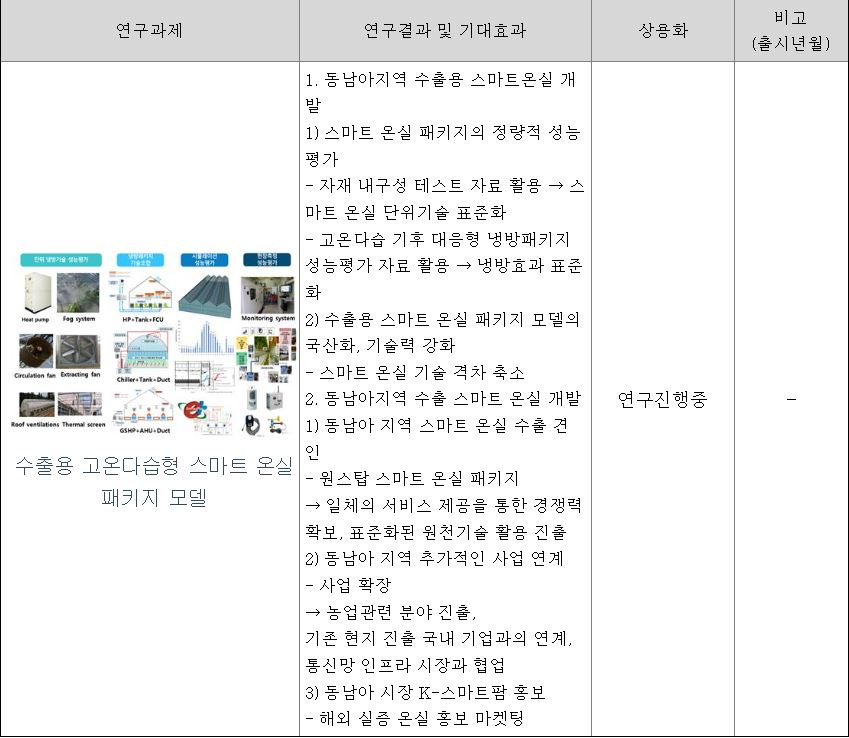

이외에도 태국을 교두보로 하여 동남아 진출을 위한 연구개발도 진행중이고..

<태국 진출을 위한 연구개발 건>

지난 주에는 호주 퀸즐랜드 대학의 스마트팜 무역단이 한국을 방문하기도 했다.

그린플러스, 호주 퀸즐랜드 스마트팜 무역단 초빙 :: 공감언론 뉴시스통신사 :: (newsis.com)

스마트팜으로는 호주와 태국(글쎄 태국은 올해 유의미한 실적이 찍힐지는 모르겠다), 일본. 알루미늄으로는 미국이나 사우디, 일본 등으로 진출하고 있기 때문에 실적과 멀티플의 급반등이 기다리고 있지 않나 생각된다.

23년은 역대 최악의 실적, 24년은 역대 최대 실적으로. 주목받는 날이 곧 오지 않겠나?

24년 매출액 +81.12% YoY 증가 예상

<그린플러스 실적 Table>

24년 회사측의 가이던스는 매출 1,200억, 영업이익도 100억 이상으로 공격적인 편이다. 스마트팜 부문으로만 보더라도 온실 시공뿐만 아니라 소프트웨어(그린플러스가 지분인수한 그린씨에스를 통해)라든가 관리사업 등으로 사업범위를 확장하고 있고, 알루미늄도 태양광 모듈 쪽으로, 그린피씨팜은 장어 가공사업을 통해, 그린케이팜은 수직농장을 통해서 매출 확대를 준비중이다. 이러한 상황들을 고려하면 사측의 가이던스가 달성하기 그리 어려운 숫자도 아니긴 하다.

다만 나는 '되면 좋고 아니면 말고' 라는 관점으로 보려고 한다. 사업이 정말 좋게 풀릴지 그 결과는 모르는 일이기 때문이다. 따라서 '최소 이 정도는 지금 상태로도 달성 가능하다, 그럼 그 상태의 적정 밸류는 얼마지?' 라는 추정으로 적정 밸류를 정해놓고, 보수적으로 투자하는 편이다. 그린플러스의 24년, 25년 실적 추정치가 가이던스에 훨씬 못 미치는 것도 그 이유이다.

그럼에도 올해는 작년 대비 큰 폭의 실적 턴어라운드가 기대되는 상황이다. 작년의 적자폭을 다 메우기는 어려울 것으로 보이지만 흑자전환에는 상당한 힘이 있다.. 올해는 쭉 끌고 가보자는 생각이다.

그린플러스에 투자의견 [ 매수 ] 와 25년도 목표주가 14,000원을 유지한다.