투자자 브래드리 입니다!

매일 주식을 사려고 '주식 챌린지'를 만들었습니다.

얼마큼 주식을 모을 수 있을지 기대되네요!

※ 오늘 (점심값) 1만 원을 아끼면 주식 1주를 살 수 있습니다.

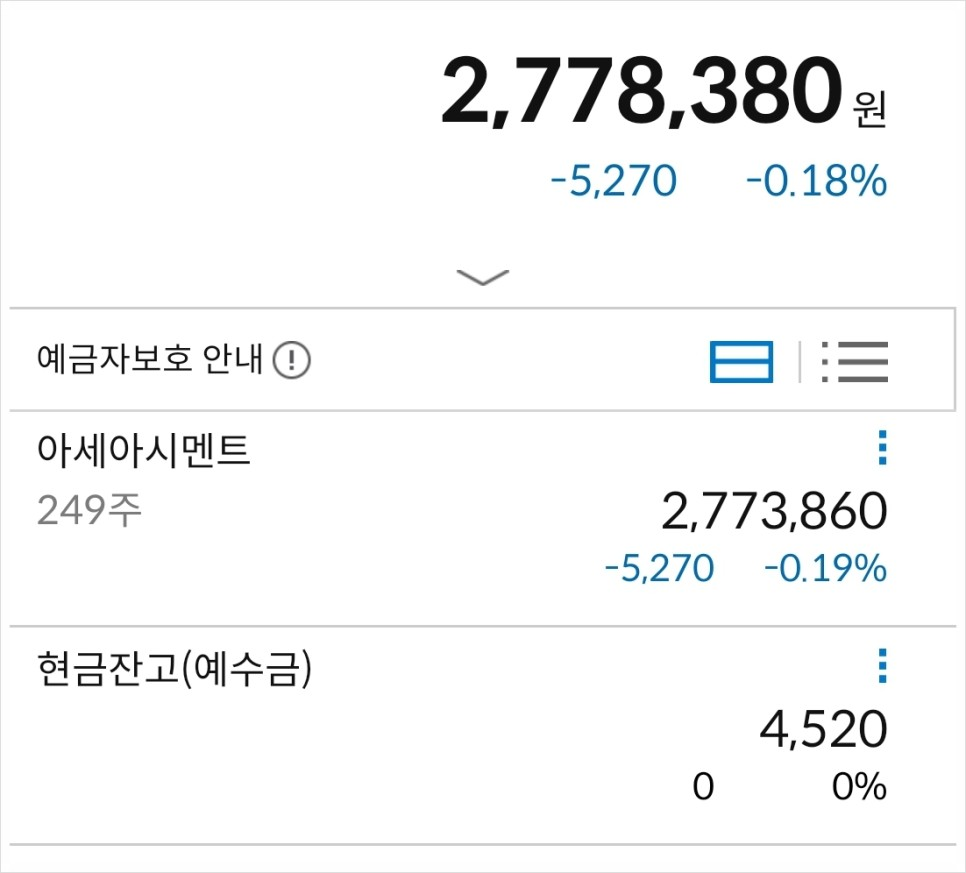

- 오늘의 매수 현황.

|

아세아시멘트 |

21주 매수 |

|

전일 매수가 *24.03.07 |

11,157원 |

|

금일 매수가 *24.03.08 |

11,180원 |

|

증가/감소 |

+ 0.21% |

오늘 21주를 매수하였고, 전일보다 비싸게 샀습니다.

오늘 포함, 아세아시멘트 249주 보유 중입니다.

※ 주식이 오르면 절반만 사고.. 내리면 두 배를 담아야겠네요 :)

- 오늘의 지표.

[오늘의 지표]에는 총 4가지가 있습니다.

1) 유연탄 가격 추이

<러시아산>

24.02.23 : 92.68$

-> 03.01 : 93.18$

<호주산>

24.02.23 : 314.05

-> 03.01 : 312.30$

2) 전방 산업 [인허가, 착공, 미분양] 확인

인허가(수도권)

20년 : 252,301호,

21년 : 291,348호,

22년 : 190,833호,

23년 : 180,412호

24년 (1월) : 10,967호

*1월부터 12월까지 더해야 함.

착공(수도권)

20년(12월) : 63,673호,

21년(12월) : 50,713,

22년(12월) : 13,054호,

23년(12월) : 23,478호

24년 (1월) : 12,630호

*월 단위.

미분양(수도권)

20년 : 2,131,

21년 : 1,509호,

22년 : 11,035호,

23년 : 10,031호

24년 (1월) : 10,160호

*누적된 값.

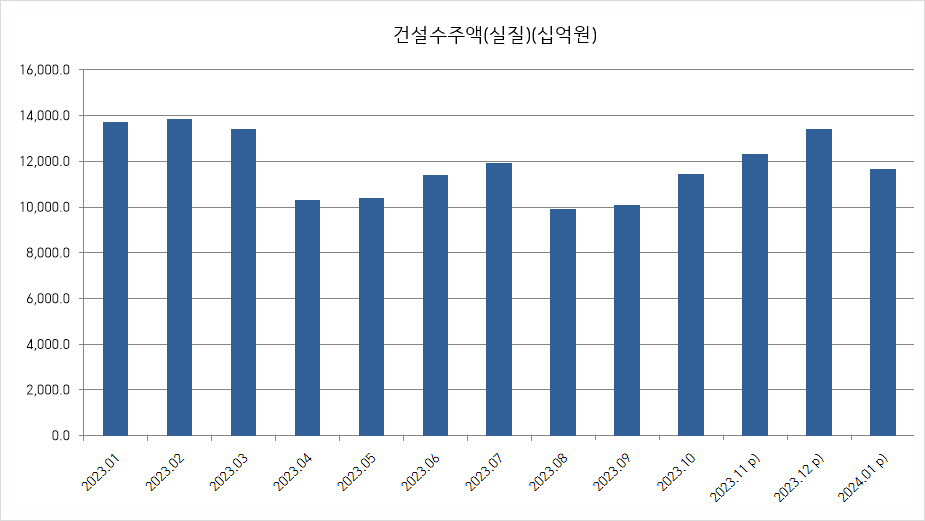

3) 건설 수주액

출처 : 국가통계포털

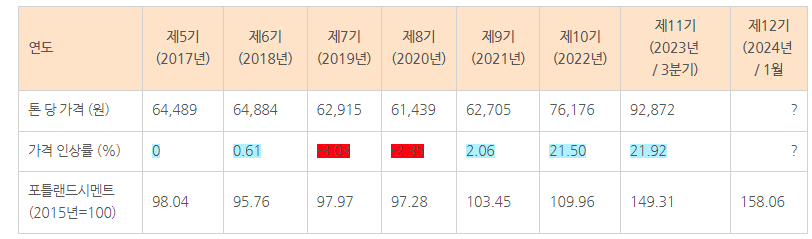

4) 시멘트 가격 추이

* 23년 11월 1일부로 시멘트 가격 6.4%를 추가로 인상함.

- 오늘의 공부 내용.

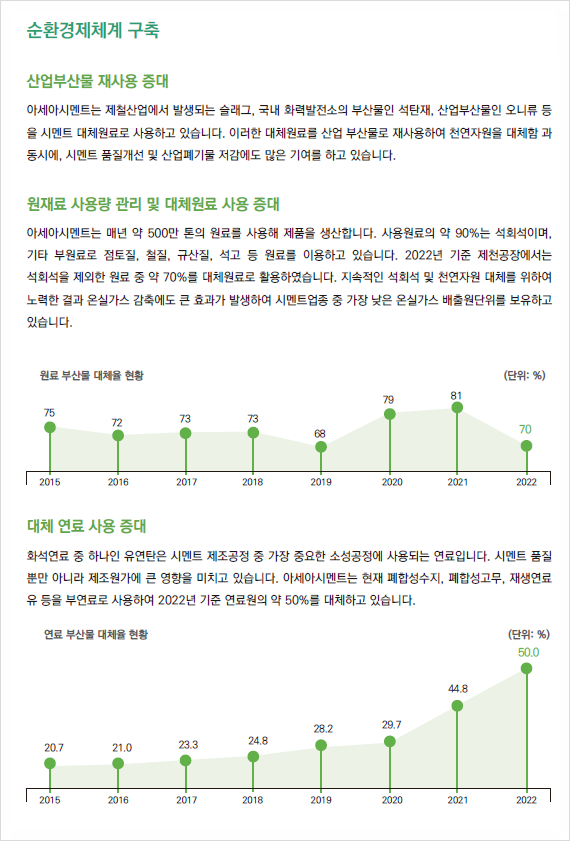

출처 : 아세아 ESG FactBook

아세아 주도 목표 수립, EBITDA 25%↑

2000년 폐자원 재활용 시설 신설 설비투자 계획을 공개한 이후, 아세아시멘트의 친환경 설비투자는 20년 넘게 꾸준히 진행됐다.

단순히 친환경 연료를 사용하는 것에서 나아가 원가절감을 통해 재무적 성과까지 끌어내겠다는 계획이다.

2021년 1월 아세아시멘트는 자회사 한라 시멘트와 함께 2025년까지를 목표로 하는 'ECO(친환경)' 비전을 발표했다.

아세아시멘트의 친환경 비전 중 특이한 점은 재무적 목표를 넣었다는 점이다.

아세아시멘트는 대체연료·원료 사용 극대화를 통해 원가절감 효과를 높여 2025년 상각 전 영업이익(EBITDA)을 25% 높이겠다는 목표를 세웠다.

아세아시멘트의 2015년부터 2021년까지 누적 설비투자 금액은 2000억 원이 넘는다.

다만 2021년 1월 발표한 EBITDA 목표치는 어느 정도 달성한 상태다. 지난해 아세아시멘트의 연결 EBITDA는 1918억 원으로 비전 수립 당시(2020년) EBITDA 1487억 원 대비 29% 증가했다.

2021~2022년 이어진 시멘트 가격 인상이 EBITDA 상승의 요인으로, 2000억 원대 수준에 도달한 EBITDA를 지켜내는 것이 아세아시멘트의 주요한 목표가 될 것으로 보인다.

출처 : the bell 기사 내용 中 / 2023 04

출처 : 아세아 ESG FactBook

자회사 한라 시멘트도 친환경 설비 전환 박차

자회사 한라 시멘트도 올해부터 대체연료 사용을 극대화하기 위한 본격적인 설비 전환 투자에 나선다. 한라 시멘트의 순환 연료 대체율은 아세아시멘트의 절반 정도인 20% 수준에 머물고 있다.

연간 생산능력이 760만 톤으로 한라 시멘트의 핵심 공장이라 할 수 있는 옥계공장의 경우 대체원료 활용률이 10%에 불과하다.

한라 시멘트는 이러한 낮은 대체율 수치를 끌어올리기 위해 올해부터 2027년까지 1000억 원을 투입할 예정이다.

설비 전환에 필요한 재원은 한라 시멘트가 자체적으로 마련한다. 2027년까지 5년이라는 시간 동안 순차 투자를 통해 1000억 원을 투자하는 만큼 한라시멘트 재무에도 큰 영향을 미치지 않을 것이란 판단이다.

실제 한라 시멘트는 2018년 아세아시멘트에 인수된 뒤 연간 400억 원대 수준의 영업이익을 기록하며 안정적으로 수익을 내고 있다.

최근 5년 사이 영업활동현금흐름을 살펴보면 2021년(384억 원)을 제외한 나머지 연도에는 연간 500억 원 이상의 현금을 창출한 것으로 나타났다. 지난해 말 기준 한라 시멘트의 현금 및 현금성자산 규모는 536억 원이었다.

아세아 관계자는 "한라 시멘트의 친환경 투자는 한라시멘트 내부적으로 소화할 것"이라며 "필요시 차입 등의 방안도 고려할 것"이라고 말했다.

출처 : the bell 기사 내용 中 / 2023 04

시멘트 기업들이 순화 자원 처리 시설을 통해 원가절감을 하는 것을 보면.. 이런 생각이 듭니다.

기업이 부채가 있으면? 이자비용을 제외하고 순이익이 나오게 되는데요.

순이익으로 차입금을 갚고 나면? 이자비용만큼 순이익이 늘어날 것을 예상할 수 있습니다.

반대로 이자비용이 없는 기업의 경우에는 비용 효율화를 통해 순이익이 개선될 수 없는데요.

PER에 영향을 주는 순이익이 기업의 매출액 증가 또는 비용 효율화를 통해 개선되는 것을 보니까

'순환자원 처리 시설'과 '기업의 부채'가 비슷해 보인다는 생각이 듭니다 ㅎㅎ

* 미래에 부자가 될 회사에 투자한다.