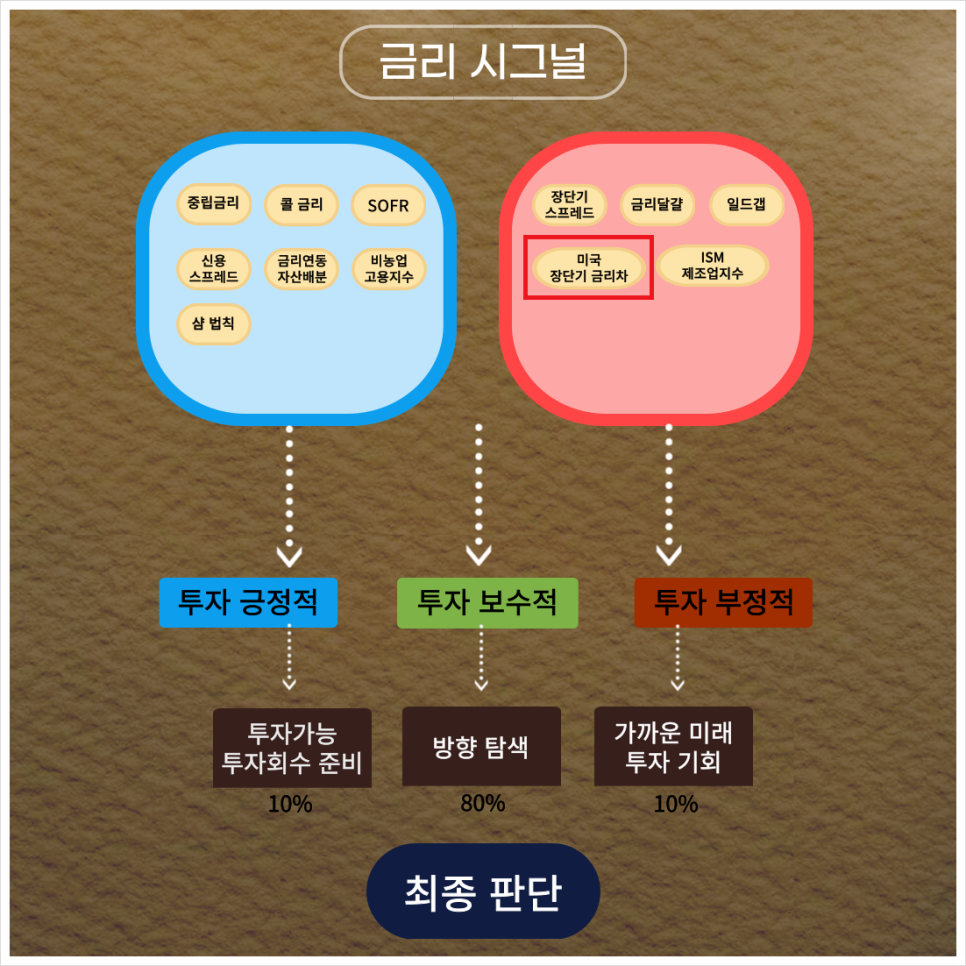

- 오늘의 금리 시그널.

투자를 하면서 2가지 질문에 대해 고민하게 되었습니다.

첫 번째. 주식이 비싼지 싼지는 어떻게 알 수 있을까?

두 번째. 주식을 사야 할지, 채권을 사야 할지 어떻게 알 수 있을까?

이 2가지 질문에 대한 공통점으로 '금리'가 들어간다는 것을 알았는데요.

그래서 12가지 금리 시그널을 하루에 1개씩 분석해 보면서 금리를 통해 경제현상을 바라보려고 합니다.

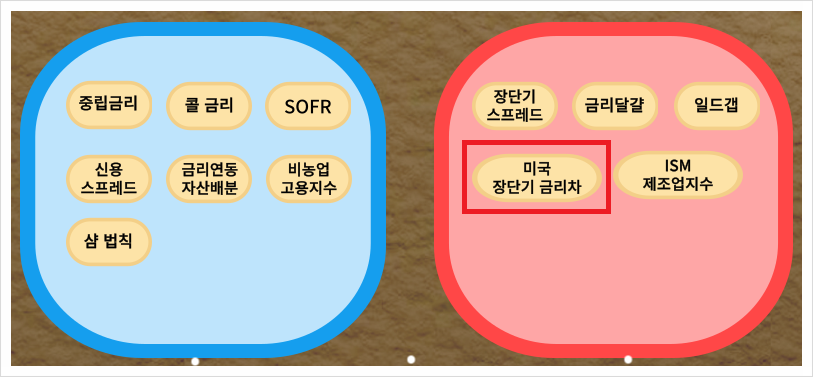

(좌) 긍정적인 부분 / (우) 부정적인 부분

파란색 부분에 해당하는 지표가 많을 경우 주식 투자하기에 유리한 환경입니다.

반대로 빨간색 부분에 해당하는 지표가 많을 경우 채권 투자하기에 유리한 환경입니다.

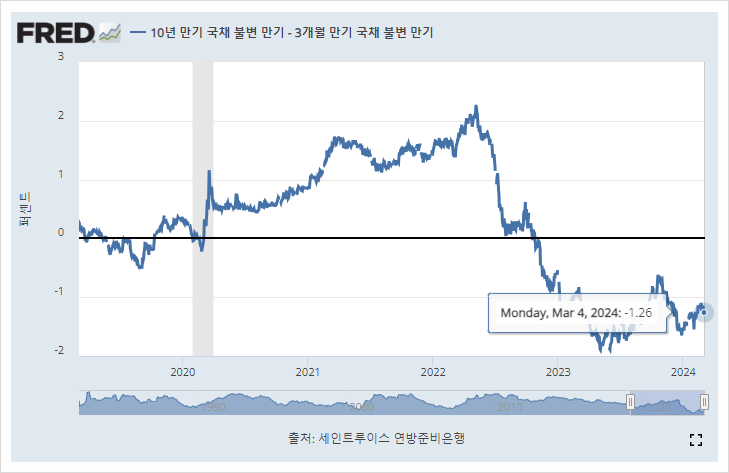

-> 미국 장단기 금리차 : 경기 침체를 예측하는 지표

미국 장단기 금리차는 '미국 국채 10년 - 미국 국채 3개월' 한 값입니다.

역사적으로 보면 장단기 금리 역전현상이 일어난 뒤에는 100% 경기 침체가 일어났다고 하는데요.

더 자세히 살펴보면.. 장단기 금리 역전현상만 일어난다고 해서 경기 침체가 발생하지 않았습니다.

역전현상 이후 장기금리가 올라가든, 단기금리가 내려가든 '역전 폭 0'에 수렴한 이후

*10년 물 - 3개월 물 = 0

경기 침체가 발생하고, 장단기 금리차가 원래대로 정상화되었는데요.

*장기간 돈을 빌려줄수록 금리를 높게 받는 것이 정상이니까요.

장단기 금리 '역전 폭이 0'에 수렴하기까지 기다려봐야겠네요. :)

- 오늘의 경제기사.

https://cafe.naver.com/ohrang/3810

장단기 금리 역전은 여전히 의미 있을까?

일단 결론부터 말씀드리면요.. 과거보다 그 효과가 줄어든 것은 맞지만… 여전히 유효한 불황 지표 중 하나라고 생각합니다..

시중은행은 단기로 자금을 빌려서 장기로 대출을 해줍니다. 단기로 빌리는 돈이 예금이 되는 거구요.. 여기에 마진을 붙여서 대출을 해주죠. 그 마진을 우리는 예대마진이라고 합니다.

예대마진이 높으면 은행들은 수익이 많이 나는 것이니 대출을 더 해주고 싶겠죠. 반대로 예대마진이 줄어들게 되면 대출을 해줘도 수익을 많이 낼 수 없습니다.

단기 금리가 일반적으로 장기 금리보다 낮으니.. 단기로 빌려서 장기로 대출해 주면 그 마진이 있을 겁니다. 그런데요.. 단기 금리가 장기보다 높으면… 비싸게 빌려서 싸게 대출해 주는.. 이른 바 역마진 구조가 나타나게 되죠.

은행들은 대출을 해줄수록 손해가 되기 때문에 대출을 더욱 줄이려고 할 겁니다. 대출이 줄어들게 되면 시중 유동성이 줄게 되고.. 이로 인해 경기가 빠르게 둔화되면서 경기 침체로 이어질 수 있겠죠.

실제 장단기 금리 역전은 22년 여름에 나타났죠. 그 이후 한 번도 회복을 못하고 벌써 1년 반 이상 역전이 되어 있는 상황입니다.

시중 유동성은 시중 은행이 창조합니다. 보다 정확히는 중앙은행이 시중은행에 본원 통화를 주고, 시중은행은 이 통화를 대출이라는 형태로 더욱 크게 부풀리게 되죠. 이게 시중 유동성이 늘어나는 원리입니다. 그런데 지금 시중은행들은 너무 쫄아있죠.

그리고 중앙은행 역시 기준금리 인상 및 양적 긴축을 통해 긴축을 진행하고 있습니다.

그럼 유동성을 공급하는 주체인 중앙은행과 시중은행이 쌍끌이 긴축을 하기에 시중에 공급되는 유동성은 더욱 위축될 수밖에 없죠.

미국의 재정 적자가 엄청납니다. 그럼 국채 발행이 늘어날 수밖에 없겠죠.

시중에 은행을 통해 풀려나온 유동성이 줄어드는데 국채 발행을 통해 그나마 있는 유동성도 빨아가는 거잖아요?

그리고 회사채의 만기가 이제 올해 상반기부터 빠르게 돌아오고 있죠. 당장 회사채를 갚을 돈이 없으면 회사채를 다시 발행해서 끌어온 돈으로 기존의 회사채 자금을 갚으면 됩니다.. 그런데요.. 시중 유동성이 부족하기에 또 다른 회사채 발행을 통해 자금 당기기가 만만치 않죠.

그런데요… 자산 시장 분위기가 지금 말씀드린 것처럼 전혀 우울하지가 않습니다. 뉴욕 증시는 연일 신고가를 바꾸어 쓰고 있죠.

그런데 요즘은 장단기 금리가 역전이 되어도.. 시중 유동성이 부족해져서 금융 시장에 돈이 모자라야 하는데..

반대로 돈이 넘쳐나는 기현상이 나타나고 있죠. 이걸 어떻게 해석할 수 있을까요?

우선 과거와 달리 최근 금융 시장에는 PDF라는 투자 상품이 있다고 하죠. 그리고 채권에 투자하는 헤지 펀드 들은 레버리지를 겁나게 당길 수 있습니다.

그리고 단기 자금 시장에는 돈이 충분합니다. 만약 없으면…. 연준이 더 풀어주겠죠. 스탠딩 레포, FIMA 레포, 안되면 예전처럼 양적완화라도 해서 초단기 자금 시장에서 돈이 마르지 않게 해줄 겁니다.

정리하면.. 장단기 금리 역전… 은행의 부진이 크기에.. 은행 대출의 위축이 커졌을 때 충격을 주기 때문에 두려운 지표죠.

그런데 지금은요.. 그런 은행의 자리를 비은행 금융 기관들이 와서 채우고 있습니다. 그리고 헤지펀드 등을 중심으로 한 투자 자금이 초단기로 자금을 당겨서 발행 시장에 유동성을 겁나게 밀어 넣어주고 있죠.

그러니.. 은행의 부진으로 인해 나타나는 문제.. 그리고 연준의 긴축으로 인해 나타나는 문제들을 이런 비은행 금융 기관의 유동성 공급이 커버하고도 남는 상황입니다.

출처 : 오건영 저자 에세이 내용 中

'미국 장단기 금리차'는 유효한 지표라고 하시네요.

시중은행의 대출 축소, 중앙은행 양적 긴축, 정부의 국채 발행, 회사채 만기도래 차환 등등 시장 유동성이 줄어들 수밖에 없는데요.

그런데 22년부터 시작된 금리 역전 현상은 2년이 지나고 있는데도 불구하고, 금융시장이 연일 신고가를 기록하는 이유가..

유동성의 빈자리를 비은행 금융기관에서 채우고 있다고 합니다. (어렵네요 ㄷㄷ)

그래서 제 TLT ETF는 94달러에 멈추어있는 건가요? ㅎㅎ

* 나는 느리지만, 결코 뒤로 가지 않는다.