2023년은 경기 둔화의 영향으로 부진한 실적

2023년은 경기 둔화의 영향으로 실적 부진을 피할 수 없었다. 재고 관리를 위해 가동률을 낮춤에 따라 고정비 부담이 심화되었던 것이 주 원인이며 4분기 기대 이하의 영업이익은 더 자세한 확인이 필요하겠지만 임직원 성과급에 기인하였을 가능성이 높다고 생각된다.

이로써 2023년 연간 실적은 매출 9,083억(-11.25% YoY), 영업이익 876억(-19,93% YoY)을 기록하며 기존 추정치를 소폭 하회하였다. 다만 시장 컨센서스에 부합한 수준으로 주가에는 변화가 없을 것으로 보인다.

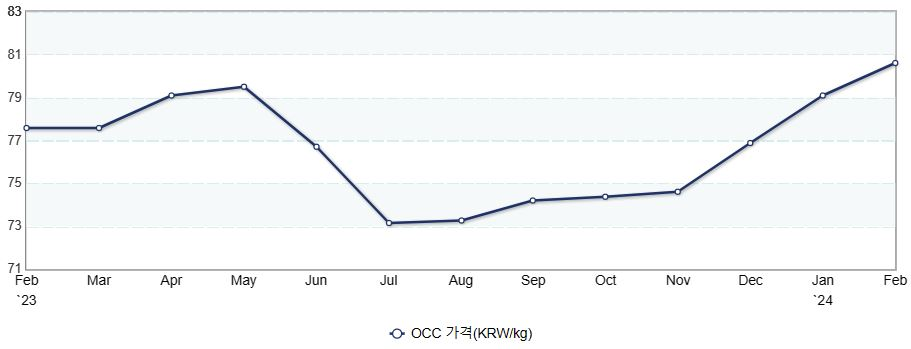

올해는 작년 대비 소폭 성장할 것으로 예상하는데, 지난 해 말부터 경기가 회복세를 보이고 있으며 폐지 가격 역시 서서히 오르고 있기 때문이다.

<폐지(폐골판지) 가격 추이>

원자재 가격이 하락하는 상황에서도 준수한 실적을 보여주었던 아세아제지이기에 지금의 폐지 가격 상승이 일시적이라 하더라도 문제가 될 것은 없다고 생각되며 올해의 경기회복과 골판지 수요 증가를 고려하면 폐지 가격의 완만한 상승이 지속될 것이라 예상한다. 결국 당사의 매출과 이익은 24년>23년이 될 것이다.

주주친화적 기업으로 완전탈바꿈, 메금지 따라간다

당사는 지난 해 7월 대규모 주주환원 정책을 공시하며 시장을 놀라게 했고, 이후로 지속적인 자사주 매입과 중간배당으로 약속을 확실하게 이행하는 모습을 보여주었다. 이에 따라 주가도 꾸준히 상승하여 주주친화 정책 발표일로부터 약 7개월의 시간동안 +35% 의 성과를 보였다.

<아세아제지 일봉차트>

오늘은 주당 1,920원(시가배당률 4.7%)에 달하는 결산배당과 5:1 액면분할 안건 상정에 관한 공시를 했는데 이는 분기배당금(500원)과 합하여 전년 대비 +142% 증액된 수치이다. 중요한 점은 앞으로도 이같은 배당 추세를 이어가고 매일 1억원 가량의 자사주 매입을 함으로써 배당금과 주가상승을 통해 회사가 벌어들인 이익을 주주들과 공유할 것이라는 점이다.

매년 발생하는 500억 이상의 FCF를 사내에 쌓아두기만 하던 과거와 달리 상당부분 주주들에게 배분함으로써 자본의 증가 속도를 늦추고 ROE를 개선(매년 약 1%의 ROE 개선효과가 있음), 추가적인 주가 리레이팅이 가능하다는 판단이다.

많이 올랐음에도 현재 PBR은 0.5배 수준

<아세아제지 실적 Table>

7개월 간 35%의 주가 상승이 이루어졌지만 주가가 워낙 낮았기 때문에 현재 PBR은 약 0.5배에 근접한 수준이다. 당사의 역사적 PBR 저점은 0.35배 수준에서 형성되어 지금의 주가가 아주 싸다고 보기는 어려운 면도 있지만 만년 저평가의 근본적인 원인이었던 주주환원의 부재가 해소되었기에 앞으로는 그렇게 낮은 PBR 수준까지 주가가 떨어지기는 어렵다고 생각된다.

또한 2024년, 2025년의 실적 추정치는 변함이 없지만 자사주의 매입과 소각을 통한 발행 주식수 감소를 고려하여 EPS와 BPS를 상향 조정(액면분할 미반영 수치로 추후 조정 예정)하였다. 그동안의 역사적 상단 PBR이었던 0.7배를 이번 싸이클에서 재돌파가 가능할 것으로 판단되어 목표주가를 77,000원(24년 추정 BPS x 타겟 PBR 0.7배)으로 상향한다.

따라서 아세아제지에 투자의견 [ 매수 ] 를 유지하고 목표주가를 77,000원으로 상향한다.