저성장이 아닌 역성장을 고민해야 하는게 아니냐는 질문을 던진 어닝쇼크

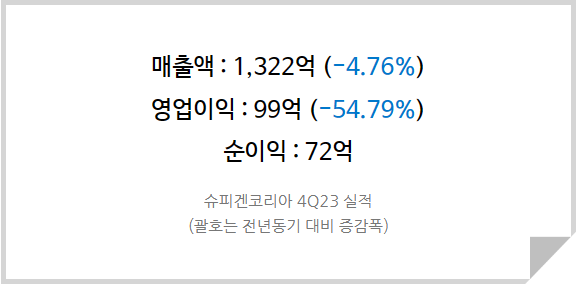

슈피겐코리아의 4분기 매출은 1,322억으로 전년 동기 대비로도 역성장하며 기존 추정치(1,528억)를 크게 하회하였다. 탑라인이 무너지는 상황에서 판관비 부담이 가중되며 영업이익률(4Q22 15.77%--> 4Q23 7.49%) 역시 큰 폭으로 주저앉았다.

통상적인 출시일보다 약 일주일정도 출시가 늦어진 아이폰15 시리즈로 인해 3분기 실적이 4분기로 이연되는 효과를 기대했으나 이러한 효과를 고려하고도 판매실적이 악화된 것은 슈피겐코리아의 브랜드 파워가 생각보다 더 약하다는 것을 의미한다. 주위에서도 슈피겐 브랜드를 이용했거나 알고 있는 사람들이 꽤 있지만 지금 슈피겐 케이스를 사용하고 있는 사람은 찾아볼 수 없었다. 스마트폰 케이스의 제품 특성 상 1) 제품별 품질 차이가 크지 않고, 2) 케이스같은 액세서리의 경우 품질보단 디자인을 중시하는데 3) 그러려면 자주 교체하는 데 부담이 없도록 가격대가 낮아야 유리하다.

아쉽게도 슈피겐 케이스는 품질에 비해 가격이 비싸다는 평이 있으며 굳이 당사의 제품을 이용해야할 필요성을 소비자들에게 제공하지 못한다는 것이다. 해외 매출, 그리고 아마존을 통한 판매가 주를 이루는 슈피겐이지만 이제는 아마존에서도 슈피겐 케이스를 찾기가 어려워진 상황이다.

다만 이것은 수수료로 인해 아마존 의존도를 낮추고자 하는 당사 행보의 일환으로 볼 수도 있다. 아마존향 매출이 집중되었던 과거와 달리 직접 지은 당사의 물류창고와 배송 체계로 인해 어느정도 분산의 효과가 있기 때문이다. 감가상각비가 지급수수료의 일정 부분을 대체하게 되면서 이익의 질은 보다 우수해질 것이다. 그러나 앞서 이야기한 것처럼 해외 매출 자체가 역성장 기조를 보인다면 이는 바람직하지 못하다.

희망은 오직 페스티버

슈피겐 브랜드의 약화가 두드러지는 상황에서 이를 돌파할 수단은 팬덤 플랫폼인 '페스티버' 이다. 최근에는 e스포츠팀인 T1, 그리고 약 44만명의 구독자를 보유하고 있는 유튜브 크리에이터 '유후' 와의 콜라보 제품을 출시하였다.

<페스티버 콜라보>

약한 자체 제품 경쟁력을 인플루언서 따르기를 좋아하는 팬심으로 보완하여 높은 가격을 합리화시키는 방법은 꽤 효과가 좋을 것으로 판단된다. 특히 MZ 세대를 타겟으로 한 이번 건 같은 콜라보가 앞으로도 지속되고, 성공 경험을 살려 해외 인플루언서들과의 콜라보까지 이어진다면 페스티버를 통한 BM변화가 가능할 것으로 조심스레 예상해본다.

밸류업 프로그램 수혜주는 아니다

금일 기업 밸류업 지원방안에 관한 금융당국의 세미나가 있었다. 이번 1차 세미나에서는 특별한 내용이 없었고 대체적으로 기업이 '자발적' 으로 노력하게끔 '권고' 한다는 표현이 상당히 많이 등장했다. 구체적인 인센티브나 강제성은 보이지 않았다. 그렇기 때문에 안그래도 주주에게 비우호적인 슈피겐코리아가 변화할 여지는 크지 않다고 생각되며 앞으로도 주주환원에 대한 기대는 하기 어려울 것으로 보인다.

결국 실적 성장과 주주환원의 개선을 통한 퀀텀점프를 기다려왔지만 전자와 후자 모두 미궁 속으로 빠져버리며 개인적으로 투자 매력도가 떨어진다고 생각된다. 오늘의 주가는 이러한 악재가 모두 반영되어 있고 단기적인 시세 차익을 얻기에 유리하다고 생각되지만 슈피겐코리아에 대한 중장기 투자는 재고해봐야할 시점이라고 여겨진다.