뚜렷해진 턴어라운드

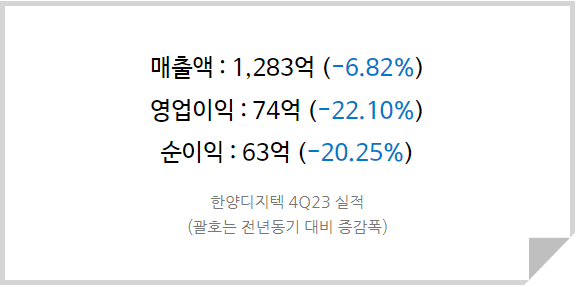

한양디지텍이 지난해 4분기 약 5.8%의 영업이익률로 연중 최고치를 기록하며 확실한 턴어라운드의 모습을 보여주었다. 당사가 기록한 4분기 실적은 11월 예상치(영업이익 60억, 순이익 55억)에 근접하는 실적으로, 반도체 업황 회복에 대한 기대와 쉽게 살아나지 않는 수요에 대한 우려가 공존하던 상황에서 환경이 좋아지고 있음이 사실이라는 것을 증명해냈다.

<한양디지텍 23년 연간실적(잠정)>

다만 현재 온디바이스 AI나 AI서버 등의 하이엔드 수요가 크게 증가하며 업계 및 고객사의 CAPEX가 전환투자에 집중되는 상황속에서 당사의 경우는 수혜가 제한적일 것으로 판단된다. 단순 SMT 사업을 영위하고 있기 때문이다.

그럼에도 방향성 측면에서는 여전히 긍정적이다. 23년의 ROE는 10% 수준까지 떨어졌으나 2024년과 2025년은 20~30% 밴드까지 올라갈 것으로 예상되어 지금의 밸류에이션은 크게 부담스럽지 않다고 생각한다. 그리고 올해 D램의 회복세에 대해서는 낙관적인 시각이 우세하나 낸드 부문은 올해 안에 흑자전환이 어렵다는 여론이 우세한 상황이다. 이같은 상황이 이미 반영되어 있는 현 주가에서 예상외로 SSD 매출성장이 이루어진다면 이는 밸류에이션 상향 요인으로 작용할 수 있을 것이다.

한양디지텍에 대한 투자의견 [ 매수 ] 와 2025년 목표주가 23,600원을 유지한다.