피셔 효과 (Fisher effect) 에 대해 알아보겠습니다.

피셔 효과는 시중의 명목금리는 실질금리와 예상되는 인플레이션율의 합과 같다는 이론입니다.

이 부분을 식으로 표현하면, 명목금리 = 실질금리 + 예상되는 인플레이션율(기대 인플레이션율) 이 됩니다.

* 명목금리 : 화폐 1단위를 일정 기간 동안 빌리는 대가로 지불한 화폐액. 이자를 원금으로 나눈 값

* 실질금리 : 인플레이션을 감안하기 위해 명목 금리에서 인플레이션율을 뺀 값. 이자의 실질 구매력을 나타냄

위 식으로 봤을 떄, 기대인플레이션이란 명목금리에서 실질금리를 뺀 값과 같게 됩니다.

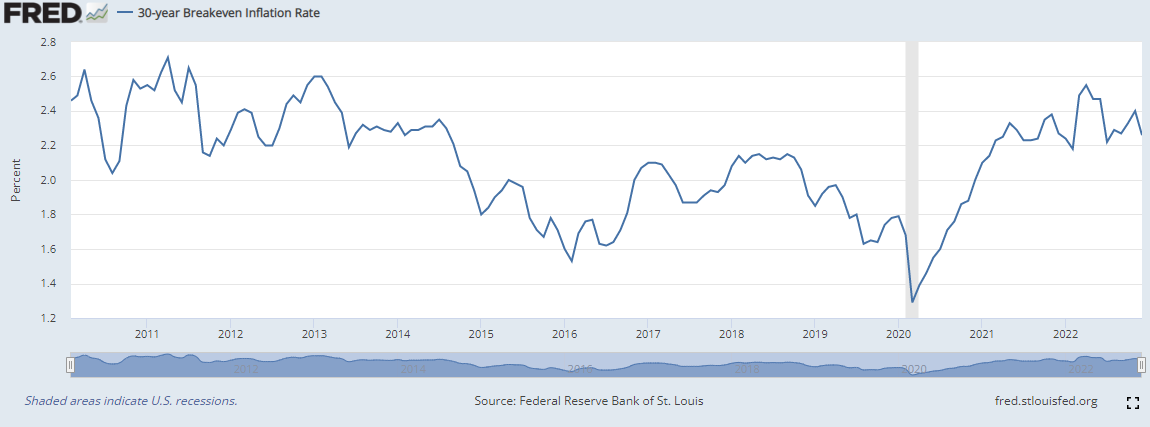

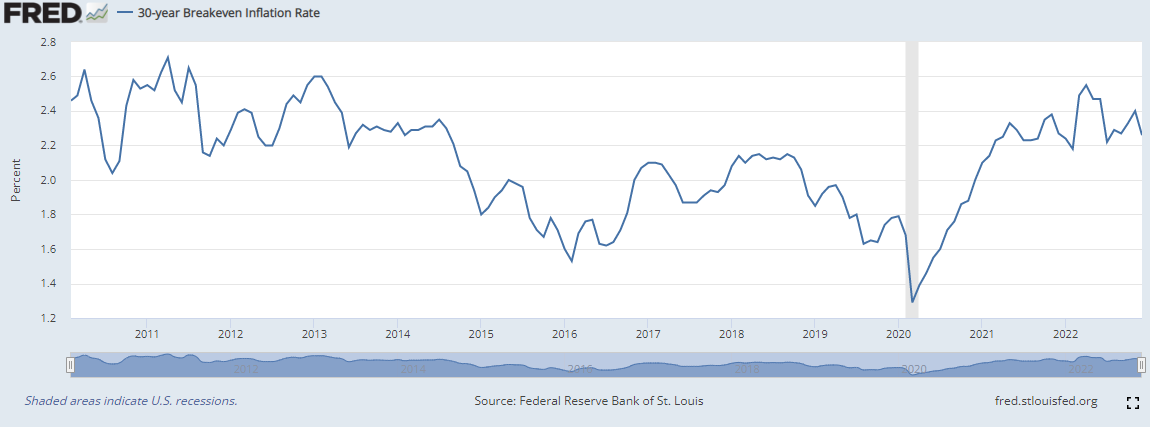

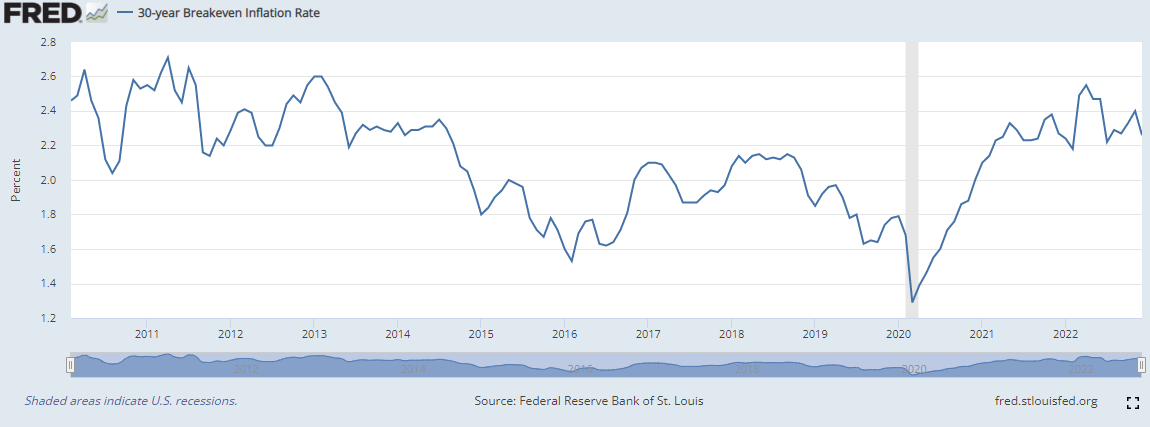

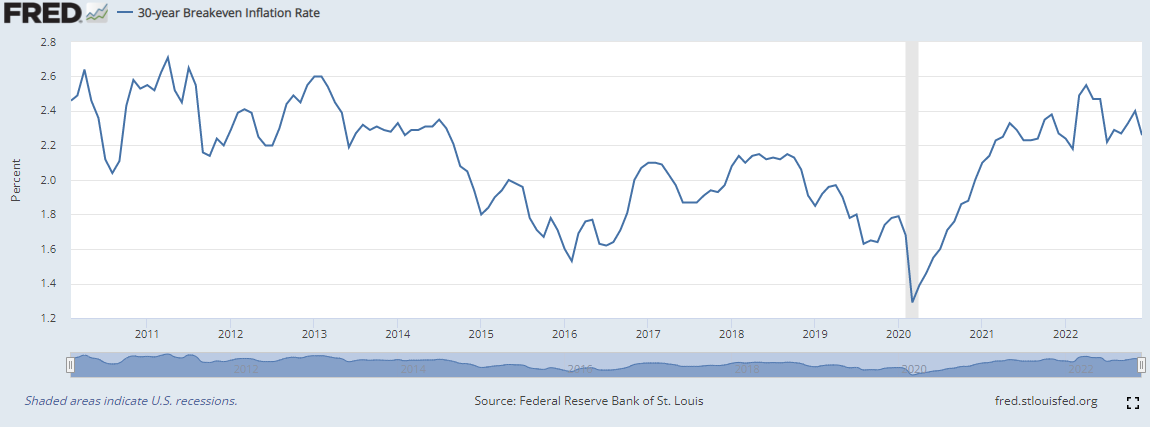

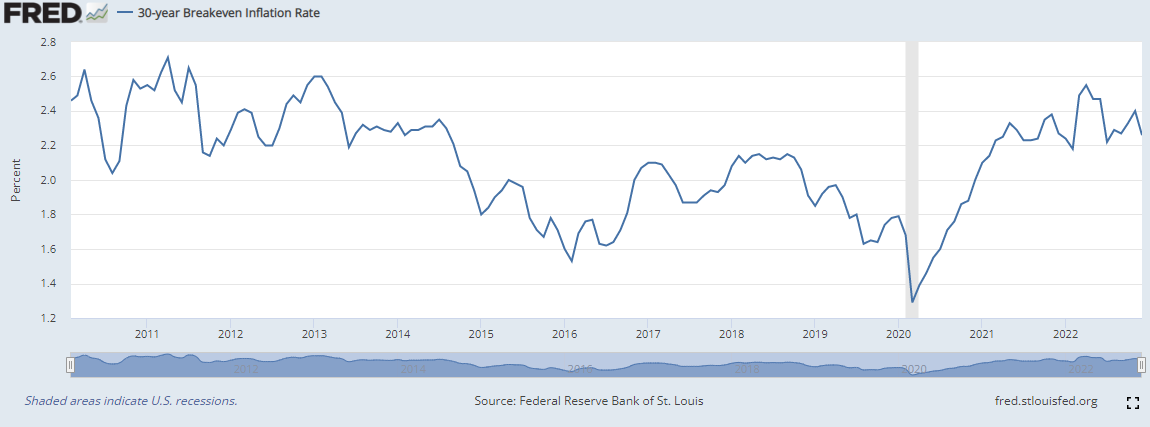

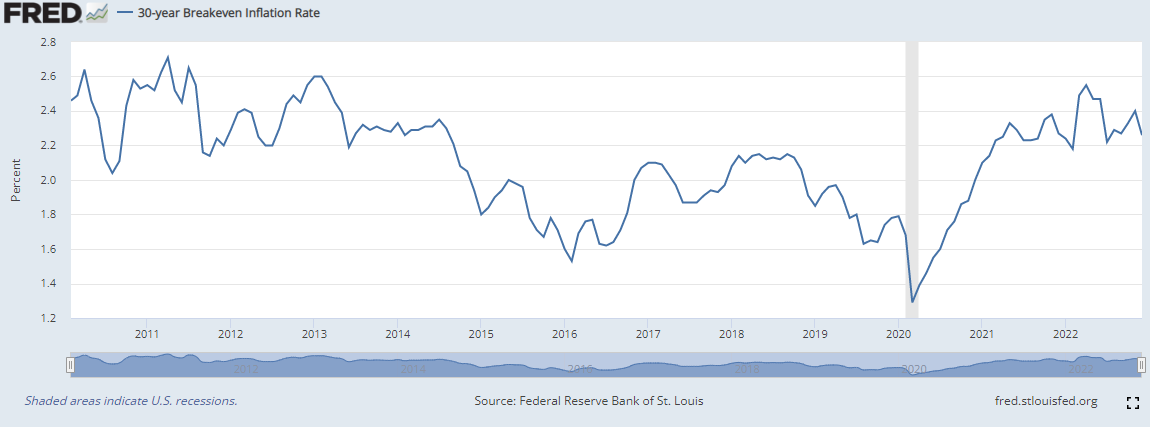

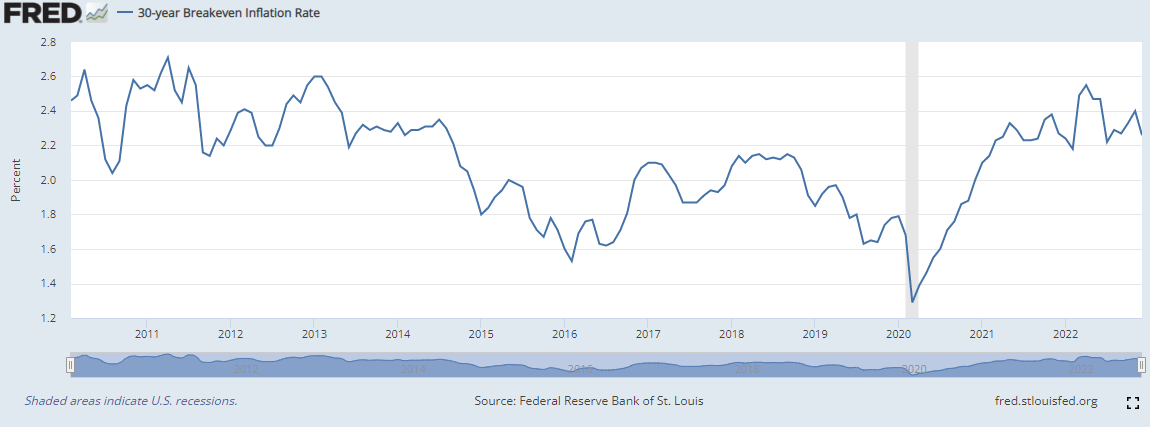

[미국 30년 기대 인플레이션율]

중앙은행에서는 기대인플레이션을 매우 중요하게 생각합니다.

왜냐하면 기대인플레이션이 올라가게 되면 인플레이션이 실제로 높아지게 됩니다.

예를들어, 사람들의 마음속의 기대인플레이션이 높아지게 되면 앞으로 높아질 인플레이션을 대비하여 미리 물건을 사두고, 사재기를 하게 되는 등 실제 인플레이션이 올라갈 수 있는 행위를 하기 떄문입니다. (수요 증가)

한편 일반적으로 사람들이 착각하는 것중에 하나가, 통화공급이 줄어들게 되면 금리가 상승하는 것으로 알고 있는데,

이는 초기에는 맞지만 장기적으로 가면 갈수록 금리가 하락하는 현상이 발생하게 됩니다.

긴축을 하게 되면 장기적으로 갈수록 물가의 하락을 가져오게 되어 명목 금리가 하락하게 됩니다.

이러한 현상을 피셔 효과가 설명을 해줄 수 있는 것입니다.

즉, 명목금리 = 실질금리 + 예상되는 인플레이션율(기대 인플레이션율) 에서 실질금리나 기대인플레이션이 떨어지게 되면 명목 금리가 떨어지게 됩니다!

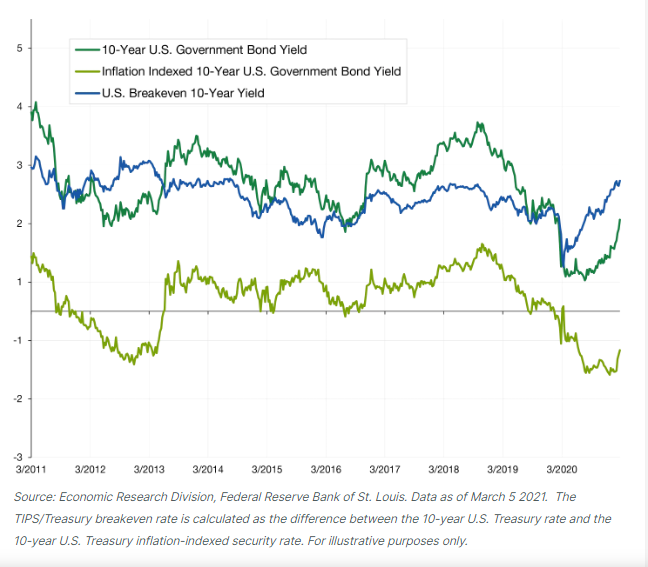

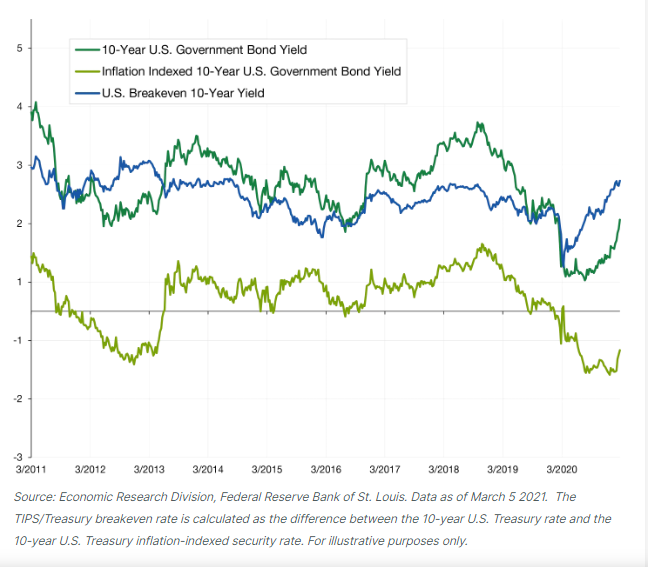

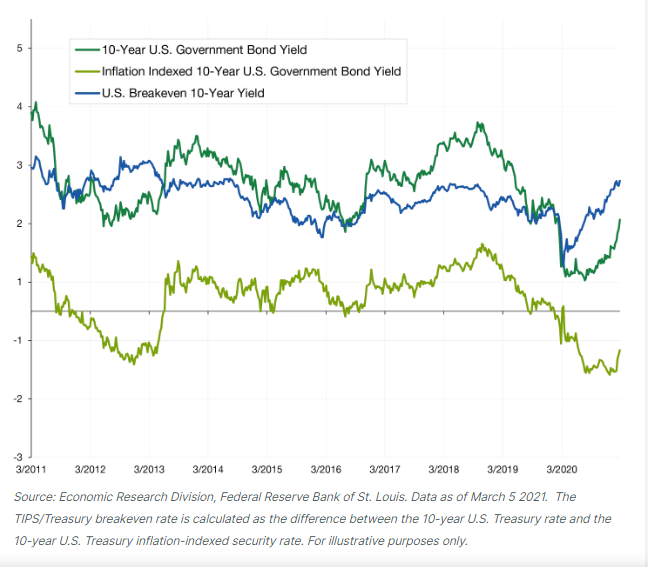

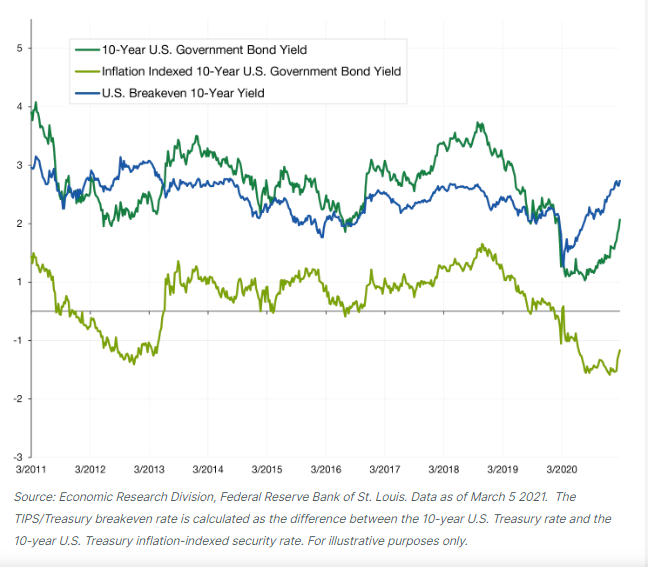

[미국 기대인플레이션과 실질금리와 명목금리의 비교 그래프]

피셔효과는 또한 합리적인 경제 주체들이 인플레이션율을 반영하여 명목이자율을 정하기 때문에 장기적으로 봤을 때 실질 이자율은 안정적이라는 설명도 됩니다.

(장기적으로 보았을 때 기대인플레이션율과 명목 이자율의 방향 및 정도가 같아지기 때문에 실질 이자율이 변동 없이 안정적으로 유지가 된다는 것)

하지만 이러한 피셔 효과를 통한 정책 수립 시 몇 가지 한계점이 있습니다.

- 자산가격의 상승 기간에는 수요를 감소시켜야 물가가 안정이 되는데, 명목 이자율이 동일하게 올라간다고 해도 수요가 잡히지 않는 문제가 발생하게 되어 실질 이자율을 정부가 인상하여야 하는 경우가 발생합니다.

- 유동성이 많은 시기에 명목금리를 낮추게 되면 기대 인플레이션을 더 떨어뜨리게 되므로 소비 증대가 되지 않습니다.

- 때에 따라 중앙은행의 기준금리와 시중 은행의 실제 금리 사이의 갭이 크게 벌어지게 됩니다.

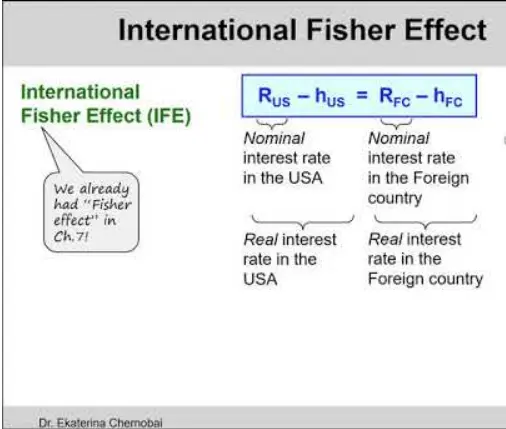

한편 국제 피셔 효과 (International Fisher Effect, IFE) 이론이 있는데, 각 국가 통화 간의 예상되는 환율 차이가 해당 각 국가의 명목 금리 차이와 거의 같다는 경제 이론 입니다.

따라서 한국과 미국을 예로 든다면, 두 국가의 환율 차이가 더 벌어질 것으로 예상이 된다면 (원달러 환율 상승) 미국과 한국의 명목 금리 차이가 더 벌어질 것으로 예상해 볼 수 있습니다.

피셔 효과와 국제 피셔 효과를 통해 미래의 금리 증감과 인플레이션 변화의 상관관계를 잘 파악하여 각종 투자에 활용 해 보면 좋을 것 같습니다.