투자의 네 기둥 (저자 : 윌리엄 번스타인) 에서 다루고 있는 1960-72년까지의 고고시장과 니프티피프티 장세에 대해 알아보도록 하겠습니다.

1970년 초에 주식시장의 과열 분위기가 생기게 됩니다.

이때 과열로 인해 버블 붕괴가 발생하는 것을 염려한 시장참여자들은 덜 위험하다고 판단되는 대형 성장주를 그 피난처로 삼는 추세가 늘어나게 됩니다.

(결국 이러한 대형 성장주마저 붕괴가 되고 말았지만...)

아무튼 이때의 버블 형성을 위한 민스키의 변위요인은 우주 경쟁 이었으며, 우주와 관련된 기업의 주식 상장은 대단한 인기였습니다.

(2020년부터 시작된 IPO 열풍의 시작과 유사해 보입니다...)

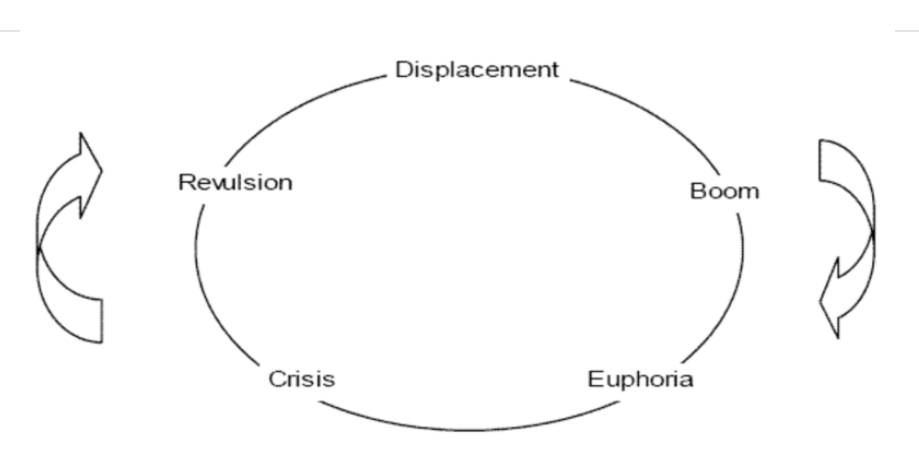

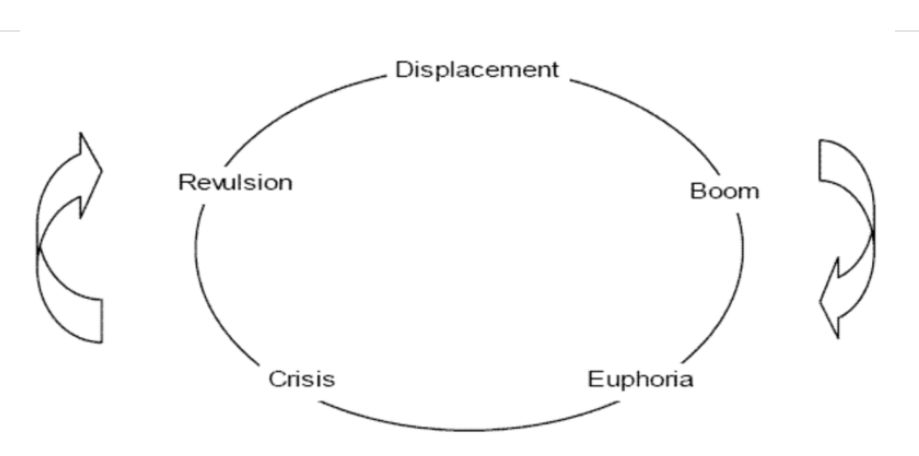

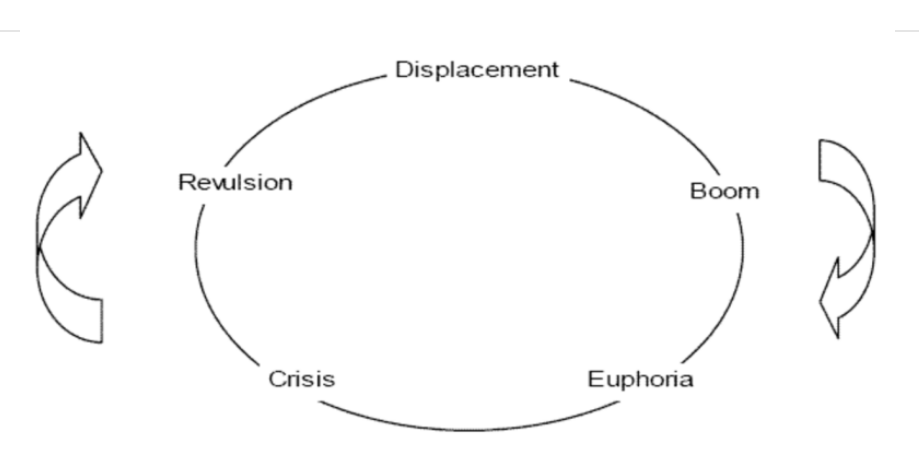

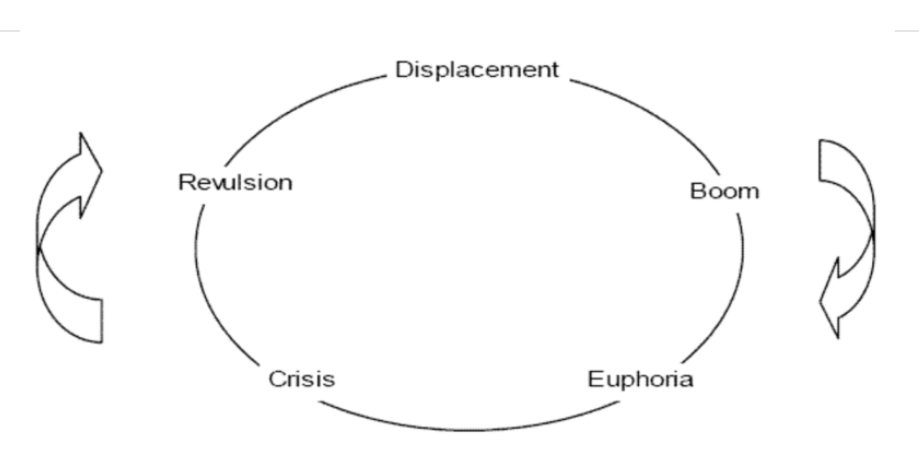

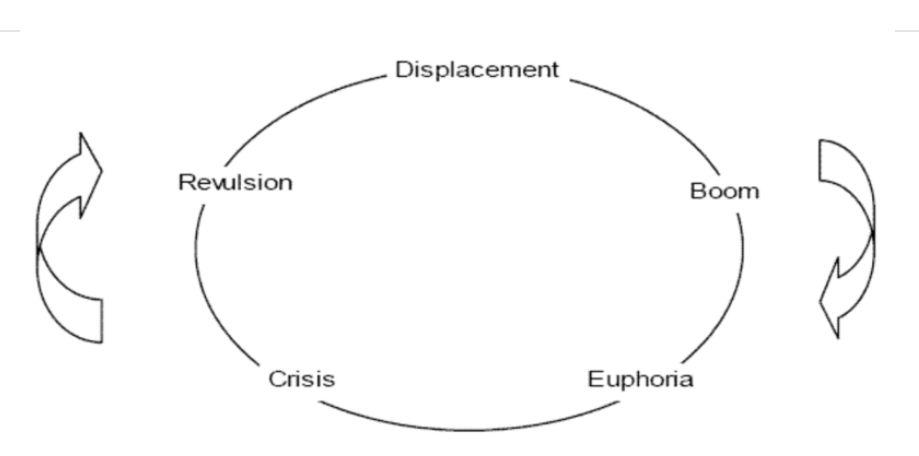

[민스키 신용 사이클 - 변위, 호황, 희열, 차익, 공포]

신규 상장된 이 주식들의 순이익의 증가가 가까운 미래에 발생하지 않을 것이라는 것을 투자자들이 뒤늦게 깨닫게 되면서 주가 폭락은 시작이 됩니다.

하지만 대부분의 위 주식들은 규모가 크지 않아 주가 폭락에도 전체 주식시장에는 영향이 크지는 않았습니다.

곧 이어 등장한 인수합병 광풍은 신규상장 주식 열풍보다 더욱 거대했으며, 기업들을 덩치만 키우고 내실은 약해지게 되는 결과를 초래하게 됩니다.

하지만 투자자들은 이러한 덩치만 큰 기업들의 수익성이 급격히 개선될 것이라는 기대에 휩싸였고, 따라서 그 주식 가치가 올라가고, 그 올라간 주식 가치로 기업들은 더 많은 기업을 인수하기 시작합니다.

이렇게 규모가 커진 대표기업 4개의 주가수익비율 (PER)은 무려 25-56배에 달했다고 합니다. (2020년경의 Apple, Tesla 등 주요 기업의 PER 100배에 비하면 양호하다 해야하나... )

결국 1968년 이러한 거대기업들의 순이익 발표가 트리거가 되어 버블이 붕괴가 되고, 해당 대표기업 4개의 주가는 60% 이상 떨어지는 결과가 나오게 됩니다.

근데, 이게 최악이 아니었습니다.

1960년 중반 기업들은 업종 다각화가 수익성을 급격히 떨어뜨린다는 사실을 알게 되고, 투자자들은 규모만 큰 기업이 아닌 업종별로 압도적인 시장점유율을 가진, 즉 지속적인 성장성이 입증된 대기업에 투자하기 시작합니다.

이러한 주식들은 One decision stock (한번만 결정하면 되는 주식) 으로 불리며 일단 사놓으면 잊어버리고 영원히 보유하는 주식으로 인식되기 시작했습니다.

(요즘 장기투자를 외치는 일부 전문가? 들에게 많이 들어본 말들인 것 같네요... )

1972년이 되자 맥도날드와 디즈니의 PER 은 70배를 넘어섰으며, 폴라로이드는 100배에 가까웠습니다.

당시 니프티 피프티 (Nifty Fifty)로 불렸던 50개 종목의 평균 PER은 42배 였으며(윌리엄 번스타인의 설명대로라면 해당 기업이 11%의 시장 수익을 달성하기 위해서는 매년 20%씩 순이익이 증가해야 하는 수치)

또한 42배라는 수치는 2020년 말의 평균 PER 과 매우 유사한 수치였습니다.

(참고로 기업들의 장기적 순이익 및 배당 증가율은 연 5%정도에 불가합니다)

결국 이 니프티 피프티 종목들은 고점대비 70~95%까지 폭락하는 종목이 속출하였고, 일부는 영원히 고점을 회복하지 못했습니다.

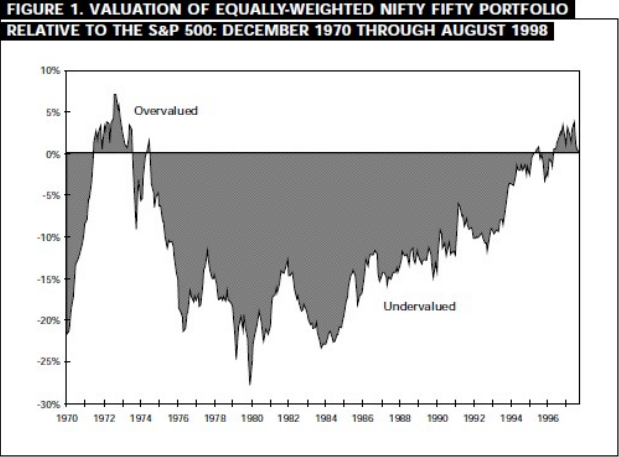

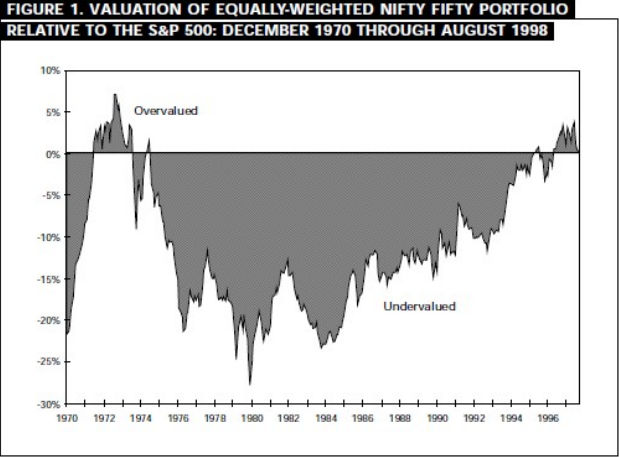

[EQUITY DURATION & INFLATION: LESSONS FROM THE NIFTY FIFTY]

이 시기 가장 인기가 높았던 7대 기술주 (IBM, 텍사스 인스트루먼트, 폴라로이드, 제록스, AMP, 버로스, 디지털 이큅먼트)는 1972년 이후 연 6.4%의 끔찍한 수익율을 기록했다고 합니다.