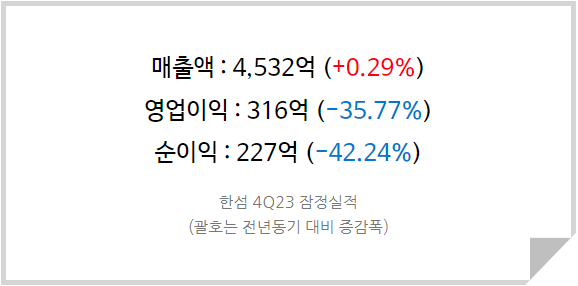

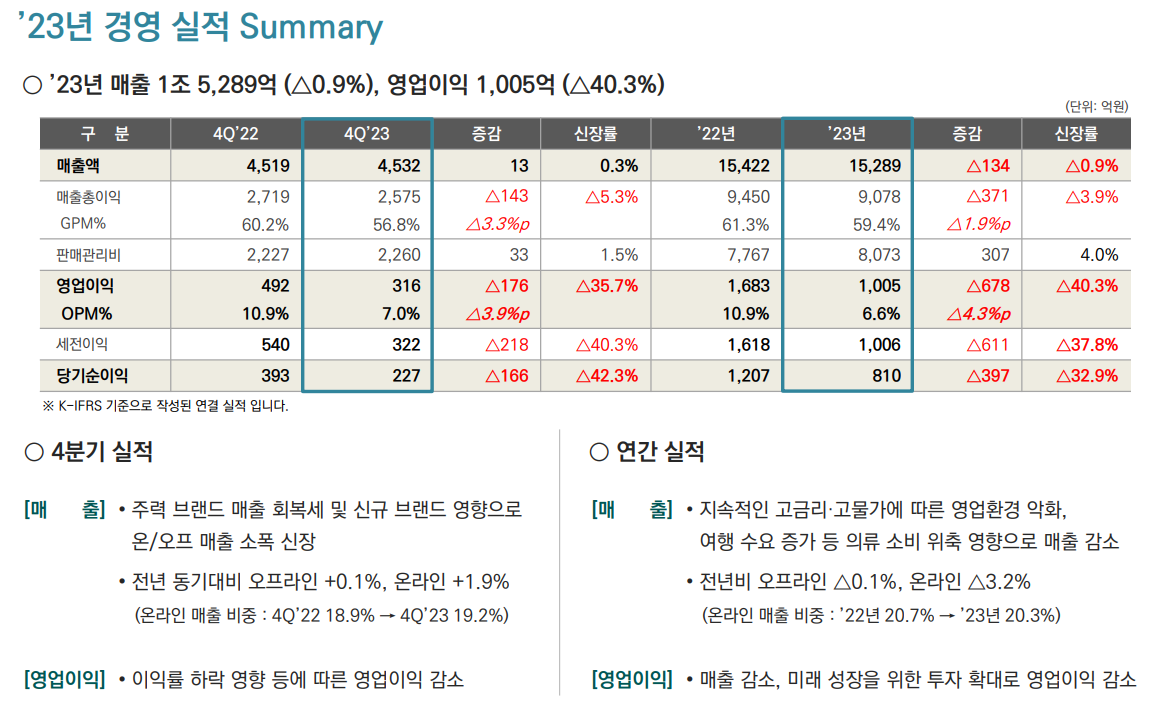

한섬의 4분기 매출액은 4,532억으로 전년도와 비슷한 수준을 유지, 영업이익은 전년 대비 약 -36% 감소하였으나 컨센서스는 소폭 상회하였다. 이로써 2023년 연 매출은 1조 5,288억, 영업이익 1,005억, 순이익 810억을 기록하면서 개인적인 추정치도 크게 넘어섰다.

1분기까지는 높은 기저부담 존재, 2분기부터 해소

<한섬 2023년 경영실적>

2023년은 한섬에게 꽤나 고된 한 해였다. 전반적인 경기 불황으로 의류 소비가 부진해지면서 기존 브랜드의 매출이 감소했고, 인건비나 지급수수료 등의 비용 증가가 맞물리면서 이익률도 하락했다. 22년 말부터 쌓인 재고도 제대로 해소되지 않은 상태이다.

그러나 호황에 사업을 확장하고 불황에 사업을 축소하는 일반적인 기업들의 행태와는 달리, 당사는 불황이었던 지난 해에 새로운 브랜드를 다수 런칭하였다. 매출이 제대로 안 나오는 상황에서 단기적으로는 이익률이 크게 훼손되지만 호황기로 넘어가게 되면 레버리지 효과가 작용할 것이다.

2023년 1분기까지는 당사의 매출과 영업이익이 매우 높았기 때문에 올해 1분기 실적도 전년 대비 크게 부진한 실적을 보이겠지만, 올해 상반기 중으로 업황의 저점을 통과하며 재고도 점차 소진될 것으로 판단, 2분기부터는 기저 부담이 해소될 것으로 예상된다.

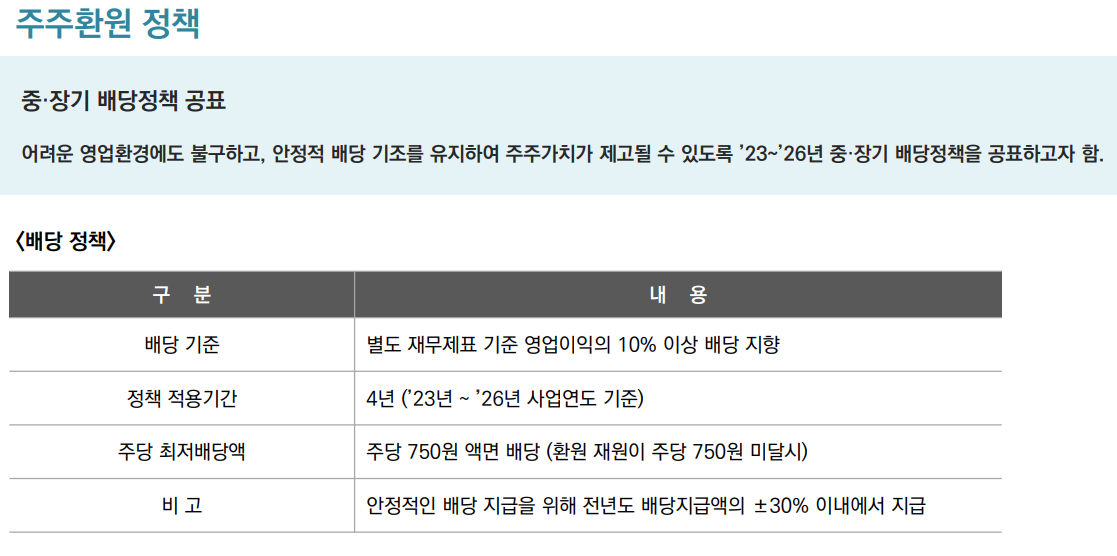

최저배당 750원으로 명시, 정부정책에 화답했다

<한섬 주주환원 정책>

한섬은 올해 줄 배당금(2023 사업연도 배당금)을 포함하여 향후 3년간의 배당정책을 공시하였다. 별도 재무제표 기준 영업이익의 10% 이상이라 함은 연결 재무제표 기준 당기순이익의 15% 수준을 의미한다. 매년 손실이 발생하는 종속회사로 인해 연결 재무제표보다 별도 재무제표 상 이익이 더 좋고 법인세도 제하기 전인 영업이익을 기준으로 잡았기 때문이다.

그리고 주당 배당 하한액을 지난 해에 이어 역대 최대 배당금인 750원으로 설정하였는데 이것은 주주환원 정책을 유도하는 정부의 정책에 화답한 것임과 동시에 자신감의 표시이기도 하다. 높은 수준의 배당금을 하한으로 설정한다는 것은 당분간(향후 3년간) 실적이 지난 해보다 나쁘지는 않을 거라는 경영진의 판단이 개입되어 있다고 볼 수 있다.

이를 비고에 적힌 내용과 함께 본다면 그 의미는 배가 된다. 배당의 하한을 750원으로 정한 상태에서 -30%는 의미가 없다. 사실상 실적이 더 좋아지더라도 전년 배당의 +30%를 초과하는 배당을 주지 않겠다는 뜻으로 해석해야 한다.

그동안 한섬의 시가배당률은 평균적으로 2%가 되지 않았으나 많이 하락한 현 주가(약 20,000원)에서 750원의 배당금은 시가배당률 3.75%에 해당한다. 올해까지는 드라마틱한 증익이 이루어지지 않아 2024 사업연도의 배당금이 동일하더라도 지금의 주가는 앞서 이야기한 업황의 반등을 통한 실적 증대와 나쁘지 않은 배당수익률을 함께 노릴 수 있는 좋은 자리라고 생각한다.

또한 당사가 저평가 상태임은 분명하기 때문에 밸류업 정책에 의해 좋은 주가 움직임을 보여줄 가능성도 높다고 판단하는 바, 향후 3년을 바라보고 투자한다면 배당수익률을 포함하여 연 20% 이상의 수익은 무난하게 얻을 수 있는 가격이 아닐까 싶다.