투자자 브래드리 입니다!

한국투자증권 cma(발행어음형) 계좌를 통해 매일 1,500원 이자를 받고 있습니다.

받은 이자는 매일 채권을 사려고 '1일 1채권 챌린지'를 만들었습니다.

※ 오늘 하루 1,000원을 아끼면 채권 1좌를 살 수 있습니다.

- 오늘의 매수 현황.

|

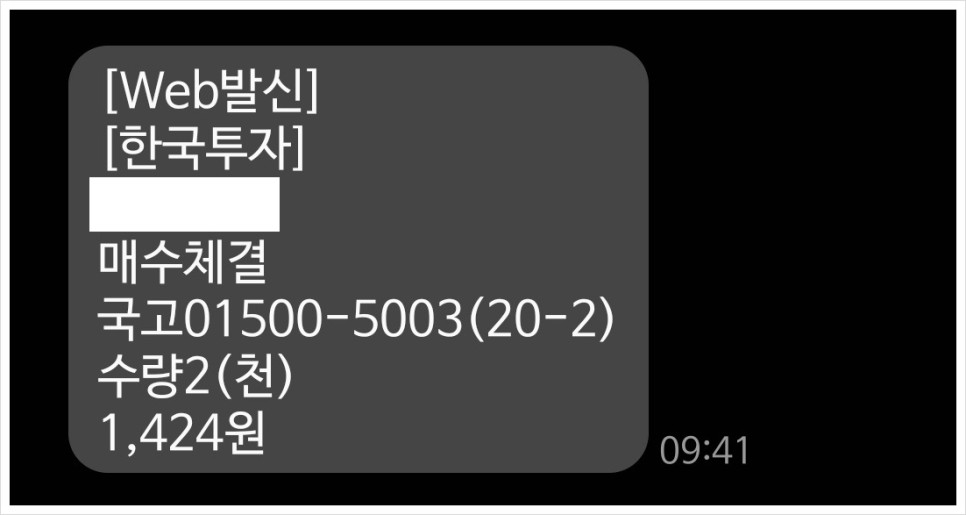

국고 01500-5003(20-2) |

2좌 매수 |

|

전일 매수가 *24.02.05 |

7,128원 |

|

금일 매수가 *24.02.06 |

7,120원 |

|

증가/감소 |

- 0.11% |

오늘 국채 2좌를 매수하였고, 전일보다 싸게 채권을 샀습니다.

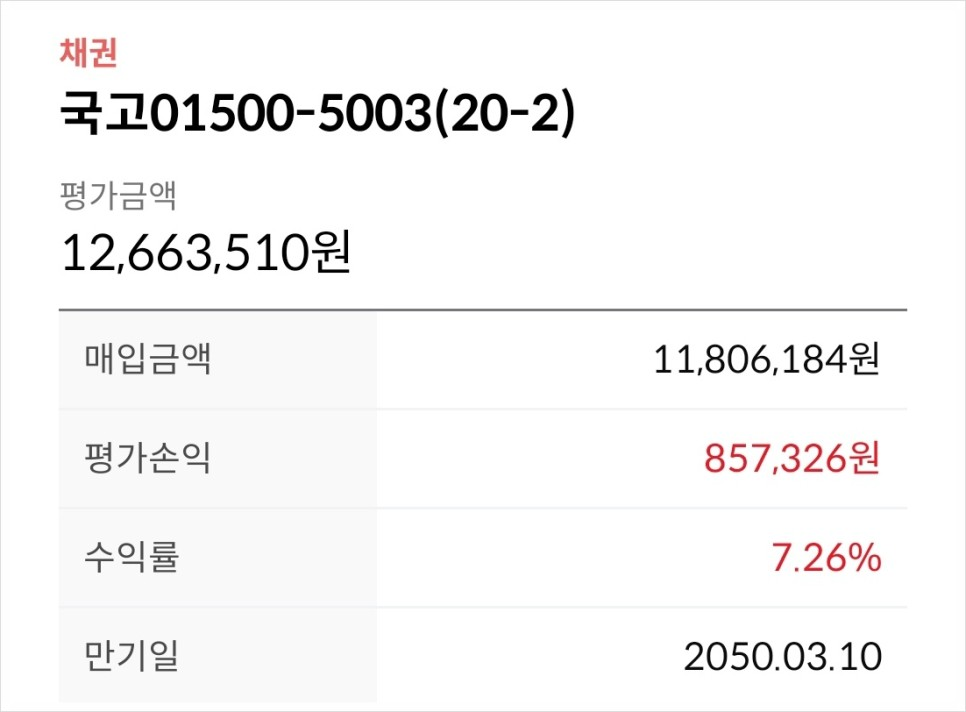

오늘 포함, 국고 01500-5003(20-2) 17,831좌 보유 중입니다.

※ 중기채, 미국채 ETF 같이 포함하면 전체 포트폴리오에서 39% 채권을 보유 중

- 오늘의 금리 시그널.

투자를 하면서 2가지 질문에 대해 고민하게 되었습니다.

첫 번째. 주식이 비싼지 싼지는 어떻게 알 수 있을까?

두 번째. 주식을 사야 할지, 채권을 사야 할지 어떻게 알 수 있을까?

이 2가지 질문에 대한 공통점으로 '금리'가 들어간다는 것을 알았는데요.

그래서 12가지 금리 시그널을 하루에 1개씩 분석해 보면서 금리를 통해 경제현상을 바라보려고 합니다.

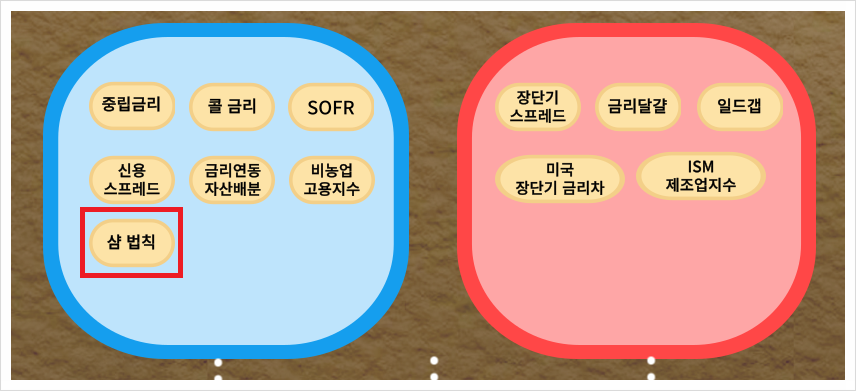

(좌) 긍정적인 부분 / (우) 부정적인 부분

파란색 부분에 해당하는 지표가 많을 경우 주식 투자하기에 유리한 환경입니다.

반대로 빨간색 부분에 해당하는 지표가 많을 경우 채권 투자하기에 유리한 환경입니다.

-> 샴 법칙 : 장단기 금리 역전 현상과 같이 경기 침체를 나타내는 지표

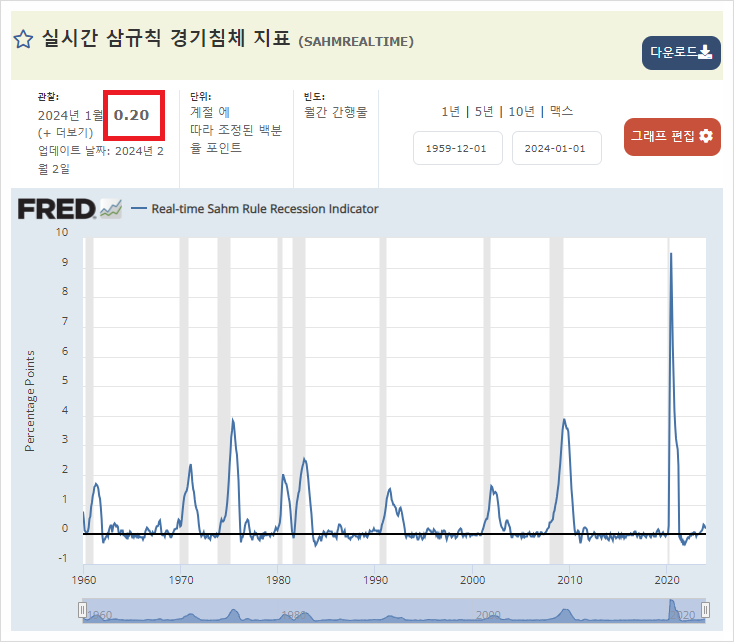

출처 : FRED

샴 경기 침체 지표는 전국 실업률의 3개월 이동 평균이 과거 12개월의 3개월 평균 최저치에 비해

0.50% 포인트 이상 상승할 때 경기 침체의 시작을 나타냅니다.

원칙적으로 눈에 띄게 증가한 실업률은

불황의 전조가 되는 경우가 있기 때문에 주시할 가치가 있다고 하는데요.

현재는 0.20%입니다.

0.50%가 넘어가는지 주시해야겠네요. :)

- 오늘의 경제기사.

출처 : 뉴시스

4일 밤 CBS 방송 인터뷰에서 제롬 파월 미국 연방준비제도(연준· Fed) 의장이 미 CBS 방송과의 인터뷰에서 기준금리 인하는 몇 달 내에 일어나지 않을 것이라고 재차 강조했다.

파월 의장은 "인플레이션이 2%까지 지속적으로 하락하고 있다는 더 많은 증거를 보고 싶다"면서 이같이 말했다.

이어 "연준은 금리가 조금 더 높으면 경기 침체에 맞서 싸울 수 있는 더 많은 탄약과 힘을 갖게 될 것"이라면서 "너무 빨리 움직이면(금리를 인하하면) 인플레이션이 우리의 목표인 2%를 훨씬 웃도는 수준에서 안정돼 버리는 것을 볼 수 있을 것"이라고 부연했다.

다만 파월 의장은 인플레이션이 연준의 목표치인 2%까지 둔화될 때까지 기다렸다가 금리 인하를 하진 않을 것이라고 말했다.

출처 : 뉴시스 기사 내용 中

1월 비농업 고용지표 예상치 상회, 파월 의장 인터뷰 등등 미국 10년 물 국채금리가 4.1%가 되었는데요. ㅎㅎ

작년 말(?) 100달러까지 올랐던 TLT ETF의 경우 94달러로 하락했네요.

인터뷰 내용으로.. 몇 달 이내에는 금리 인하가 일어나지 않을 것이라는 말과 인플레이션이 2%까지 둔화될 때까지 기다리진 않을 것이라는 말이 이렇게 해석되는데요.

"시장이 원하는 금리 인하는 최대한 늦출 거야. 그래도 2% 이하로 떨어지기 전에는 금리 인하할게"

파월 의장 연설 내용의 핵심은 그거죠

시장이 기대하는 것보다는 늦은 금리 인하를, 그리고 시장이 기대하는 것보다는 적은 폭의 금리 인하를 하겠다는 겁니다.

금리 인하를 어느 정도 할 것인지에 대해서는 점도표에 이미 찍었다고 말하죠… (3번 인하를 찍었습니다)

3월에 점도표를 또 발표할 것인데… 그게 그리 큰 변화를 보이지는 않을 것이라는 얘기 역시 회자됩니다.

연준은 3번의 인하를 아직 고집하고 있는 거고요.. 시장은 6번을 보고 있습니다… 이게 올해 금리 인하 스케줄의 킬포가 될 겁니다.

데이터를 많이 확인하고 싶다는 관점이라면… 5, 7, 11월보다는… 6,9,12월에 금리를 변경하는 것이 보다 유리합니다.

6, 9, 12월에는 그 달의 중순에 FOMC가 있는 만큼 고용 지표와 소비자물가까지 보다 많은 데이터를 확인할 수 있기 때문이죠.

전일 파월 의장은 이런 얘기를 합니다. 대선 전 몇 개월 전에 금리 인하를 시작할 것 같다고요.

첫 금리 인하를 한 다음에 연속적인 금리 인하를 하는 것보다는.. (만약 자산 시장이 급락한다거나 하는 충격이 없다면) 첫 금리 인하의 효과가 어느 정도인지.. 이게 다시금 물가를 자극하지 않는지를 한 번 보고 가지 않을까요?

보다 많은 데이터를 확인하기 위해 6월에 인하가 시작이 되면.. 7월에는 그 효과를 보면서 한 번 거를 수 있죠. 그리고 8월 잭슨홀을 거치면서 9월 인하를 단행하고요.. 11월에는 볼넷 내보내주고.. 12월에 인하를 합니다. 그럼 3차례 인하가 되는 건가요?

6~7번의 인하를 생각하던 시장이 3~4번이라는 현실을 받아들이게 되면 어떻게 반응할까요?

출처 : 오건영 저자 에세이 내용 中

금리 인하 기대가 3월에서 5월로, 5월에서 6월로 변해가는 요즘입니다.

연준과 시장 참여자들은 공통적으로 '금리 인하'에 대해 집중하고 있는데요.

처음에는 금리 인하가 시작되면.. 연준이 바라는 3번의 인하와 시장이 바라는 6번의 금리 인하는 처음 같은 방향을 바라본다고 생각했는데요.

오건영 저자 에세이 글을 보니까.. 6월 금리 인하를 시작할 경우, 매달 금리 인하를 하지 않는 이상 6번의 금리 인하는 힘들 것 같다는 생각이 듭니다.

그럼 6월에 금리 인하를 시작한다면.. 시장 참여자들은 실망하지 않을까요?

*나는 느리지만, 결코 뒤로 가지 않는다.