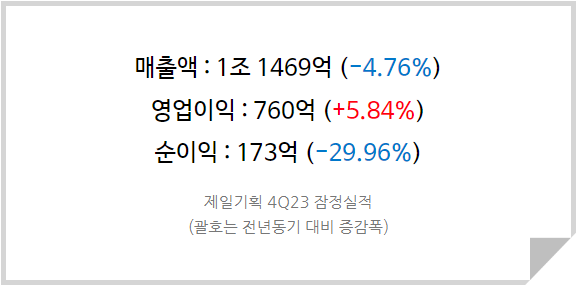

제일기획이 4분기 1조 1,469억의 영업수익, 760억의 영업이익을 거두면서 컨센서스에 부합한 잠정실적을 발표하였다. 4분기 실적을 합산한 23년의 연간 실적은 영업수익 4조 1,383억, 영업이익 3,075억, 당기순이익 1,901억으로 지난 8월 1일의 추정치를 소폭 하회하였다.

제일기획 - 올 겨울은 제일기획으로 포근하게 : 네이버 블로그 (naver.com)

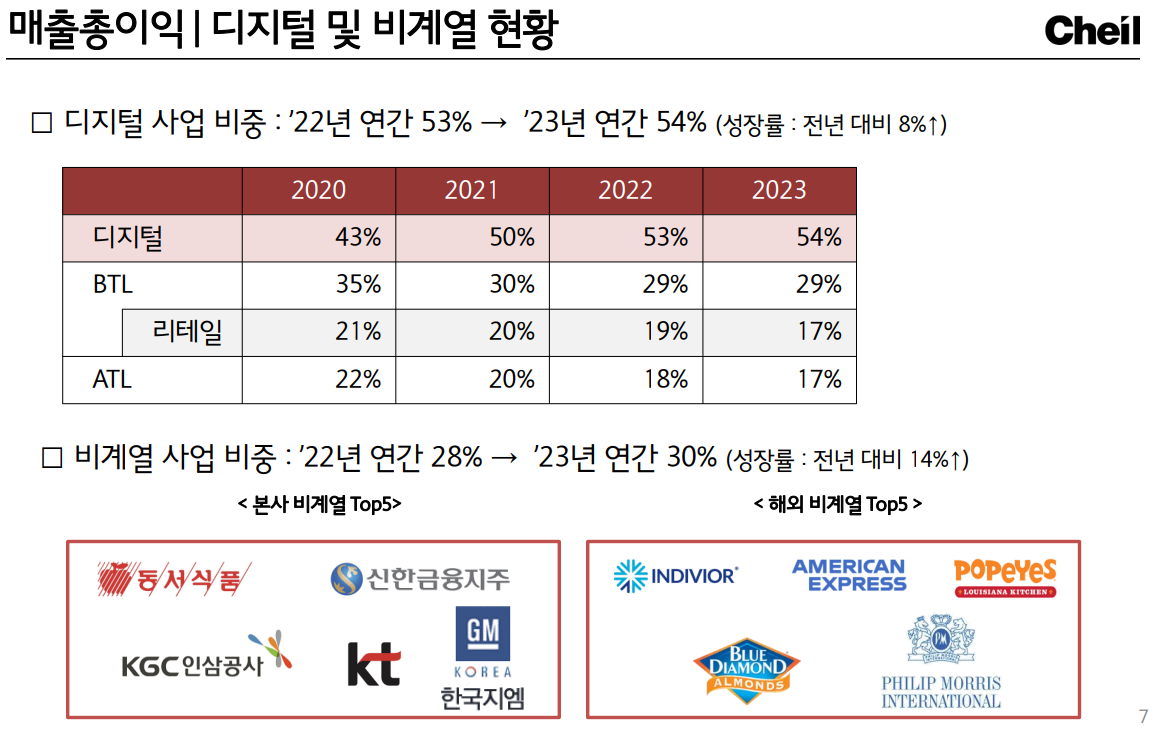

2023년은 비계열이 견인, 올해는 계열+비계열 동반성장

당사는 삼성 계열의 광고기업으로서 캡티브(계열사 물량) 비중이 약 70%에 이른다. 주요 고객인 삼성전자 이외에도 대부분 기업들의 실적이 좋지 못했던 한 해였지만 특히 당사 실적의 가장 큰 비중을 차지하는 삼성전자가 반도체 불황으로 인해 마케팅 예산을 삭감하면서 역성장이 이루어졌다.

<제일기획 4Q23 IR BOOK>

2022년 비계열 비중이 28%에서 2023년 30%로 증가했는데 이는 신규 광고주 발굴과 기존 해외 광고주의 물량 증가가 동반되었다는 점에서 긍정적이다. 단순히 비중이 큰 캡티브 물량이 감소하면서 비계열 비중이 높아진 것만은 아니라는 뜻이다. 올해는 반도체 상승 사이클로, 삼성전자의 실적이 개선되면서 마케팅 예산을 증액할 가능성이 높다.

즉, 올해는 캡티브 물량의 증가가 이루어질 것이고 23년의 낮은 기저로 인해 제일기획의 실적 개선 효과는 더욱 두드러질 수 있음을 의미한다. 2024년은 계열+비계열 동반성장을 전망한다.

아이리스 영업권 손상차손으로 배당컷

4분기는 전년 동기 대비 약 +6% 증가한 760억의 영업이익을 기록했는데 당기순이익이 쪼그라든 것은 연결 종속회사 Iris의 영업권 손상처리 때문이다. 제일기획은 해외의 광고회사들을 적극적으로 인수하면서 성장해왔다. 성과는 좋았지만 인수거래의 횟수 자체가 많다보니 어쩔 수 없이 잘못된 인수 사례들도 발생했다. 또는 시간이 지나면서 상황이 예상과 다르게 흘러가 결과가 나빠질 수 있다.

아이리스의 사례가 바로 그러한데, 아이리스는 영국의 쇼퍼 마케팅 솔루션을 제공하는 기업으로 당사가 10년전에 인수했던 기업이다. 967억이라는 거금을 들여 인수했으나 아이리스는 좋은 실적을 보이지 못했고 타 마케팅 회사들을 인수하면서 재무상태가 매우 나빠졌다. 23년 3분기말 기준으로 제일기획의 연결 종속회사 중 자본이 마이너스인 기업은 아이리스 뿐이다.

<제일기획 종속회사 재무정보 (3Q23)>

이에 따라 당사는 아이리스를 인수하면서 인식했던 영업권을 손상 처리(-361억)하였고 이는 4분기 당기순이익 악화의 주원인이 되었던 것이다. 결국 당기순이익의 60%를 배당금으로 책정하는 당사의 배당정책에 따라 주당 1,110원의 결산배당을 공시하였는데 이는 2022년 대비 40원 감소한 수치이다. 적은 금액이지만 배당컷이 발생한 것이다.

순이익의 감소 측면에서 보면 뼈아프지만, 현금흐름 측면에서는 사실 아무 문제가 없다. 영업권을 손상처리, 상각하는 것은 회계상 손실일 뿐 현금이 빠져나가는 것이 아니기 때문이다(물론 처음에 그만큼 많은 현금이 나갔는데 이를 제대로 회수하지 못했다는 점이 아쉬울 뿐). 또한 순이익을 낮추면서 배당액을 줄였기 때문에 그만큼 이익잉여금이 회사에 유보되었다. 이는 재투자되어 향후에 더 높은 배당금으로 돌아올 수 있다. 또다시 잘못된 투자를 하면 말짱 꽝이겠지만..

올해는 실적 개선이 확실시되고 있는만큼 배당금이 다시 늘어날 것이다. 지금처럼 낮은 주가는 6% 이상의 높은 배당수익률과 주가상승이라는 두 마리 토끼를 함께 노릴 수 있는 매력적인 가격대가 아닐까 싶다.

<제일기획 월봉차트>