Part 1.

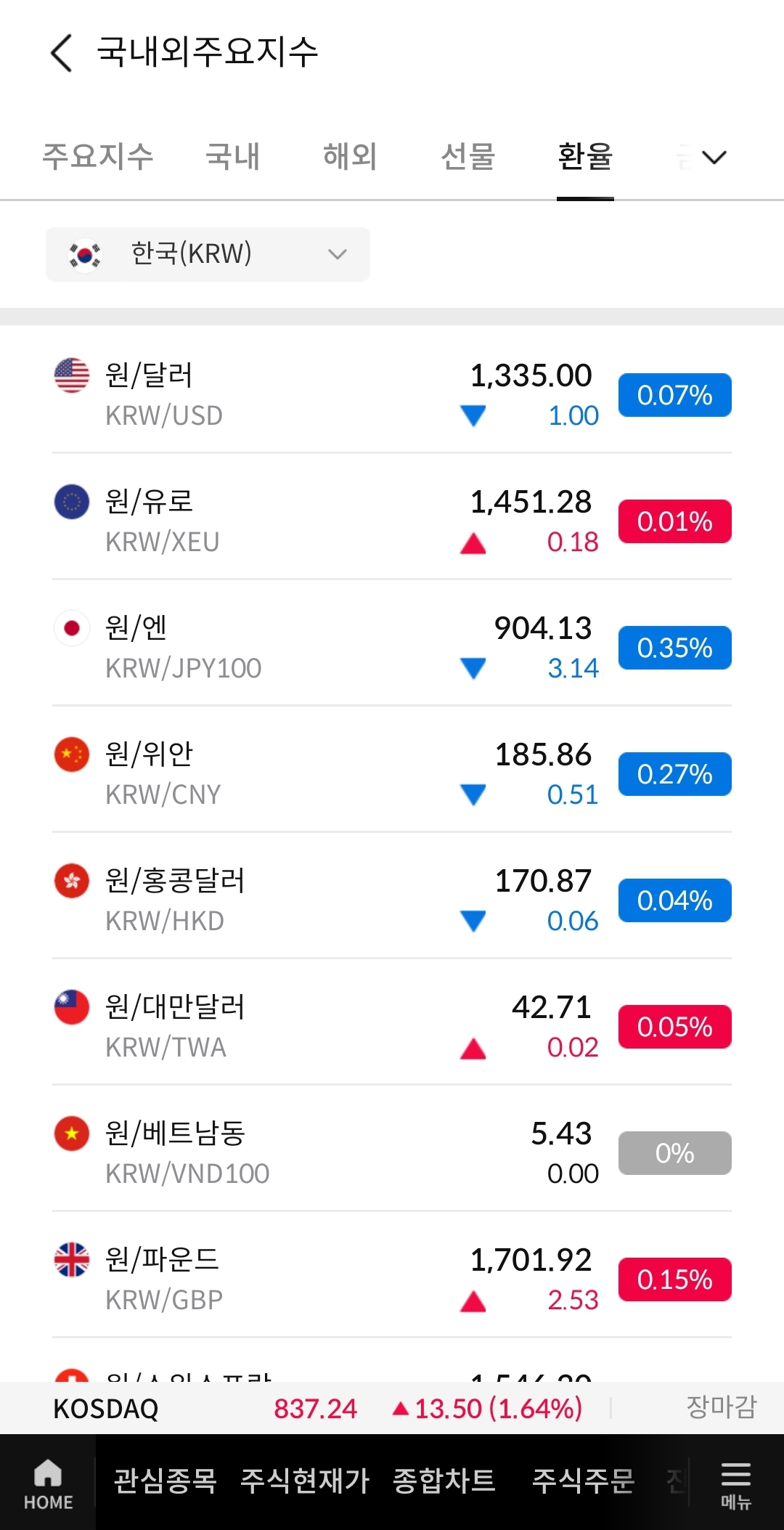

국내증시는 섹터별 순환매가 이루어지며 상승 마감했습니다. 반도체가 오르는 동안 지지부진했던 2차전지 및 바이오 업종이 반등했고 반도체 업종은 인텔이 부정적인 가이던스를 제시하면서 하락했습니다. 코스피는 +0.33%, 코스닥은 +1.64%를 기록했습니다. 원달러 환율은 1원 하락한 1,335원에 마감했습니다.

매매동향을 보면 외국인 투자자가 코스피와 코스닥을 순매수했고 기관 투자자는 코스피와 선물시장을 순매수했습니다. 외국인 투자자는 HLB, 삼성전자, SK하이닉스 순으로 대량 순매수했고 기관 투자자는 삼성SDI, 포스코홀딩스, 하나금융지주 순으로 대량 순매수했습니다.

섹터별로 보면 기술적 반등 기대감에 2차전지 관련주가 오름세를 보였고 주요 증권사들의 주주환원 정책이 부각되며 증권 관련주가 상승했습니다. 이외에도 바이오, 건설기계, 조선기자재, 초전도체 등의 업종이 상승한 가운데 2차전지 관련주, 증권 관련주 이슈를 살펴보도록 하겠습니다.

Part 2.

2차전지 관련주

-LG에너지솔루션은 지난해 영업이익이 2조1천632억원으로 전년대비 78.2% 증가했다고 밝혔습니다. 매출은 33조7천455억원으로 전년대비 31.8% 증가했으며 순이익은 1조6천380억원으로 110.1% 늘었습니다. 이창실 CFO 부사장은 "올해 전기차 시장이 약 20% 중반 수준의 성장률을 기록하겠지만 지난해 전 세계 전기차 시장의 성장을 이끌었던 북미 지역 성장률이 올해 30% 초중반으로 주춤하는 등 종합적인 시장 성장세가 일시적으로 둔화될 것"이라 전망했습니다. 다만 전기차 시장 수요의 약세에 따른 완성차 업체들의 적극적인 가격인하, 보급형 모델 출시는 소비자 구매 심리에 긍정적인 효과를 가져올 것으로 예상했습니다. 그러면서 메탈 가격 하락세 장기화 역시 완성차 업체들의 배터리 가격 부담을 완화시켜 향후 배터리 재고 재확보 수요로 이어질 것이라 덧붙였습니다. 이러한 소식들에 삼성SDI, LG에너지솔루션을 비롯한 2차전지 관련주가 상승했습니다.

[LG에너지솔루션 종목 분석]

LG에너지솔루션은 EV, ESS 등에 적용되는 배터리 제품의 개발, 제조사업을 영위하고 있습니다. 2023년 3분기 기준 세계시장에서 EV용 배터리 점유율 14.3%를 차지하고 있어 경쟁력은 담보된 기업입니다. 다만 전기차 시장 전체가 침체되는 흐름을 보이면서 당사 또한 부진의 늪을 벗어날 수 없었고 주가는 30만원대까지 내려온 상황입니다. 실제로 영업이익은 감소하는 흐름을 보이고 있습니다. 지난해 4분기 매출은 8조 14억원, 영업이익은 3382억원으로 3분기보다 53.8%, 42.5%씩 감소했습니다. 미국 IRA의 세액 공제 혜택 2501억원을 제외하면 4분기 영업이익은 881억원으로 1천억원도 되지 못한 실적입니다. 성장세가 크게 둔화되었기 때문에 엄청나게 높이 할당되었던 PER도 내려올 수 밖에 없어 빠진 가격이 그렇게 저평가 되어있다고 보이진 않으며 전기차 재고 문제, 중국 기업의 약진, 트럼프의 전기차 폐지 공약 등 주가를 짓누르는 문제들이 많이 남아있기도 합니다. 단기 상승세를 나타낼 수는 있겠으나 구름대를 돌파하고 우상향 추세로 돌리기엔 아직 모멘텀이 부족하다고 생각됩니다.

Part 3.

증권 관련주

-미래에셋증권의 자사주 매입 소식으로 다른 증권사들의 주주환원 기대감도 높아지고 있습니다. 최근 이베스트투자증권이 5,770,895주 자사주 취득 결정을 공시한 바 있으며 지난해 10월에는 키움증권이 배당과 자사주 소각 등이 담긴 주주환원책을 발표하기도 했습니다. PF부실 사태로 인한 충당금 적립으로 4분기 실적 악화가 예견되는 상황에서 선제적인 주가 방어에 나섰다는 관측이 제기되고 있습니다.

하나증권은 미래에셋증권에 대해 적극적인 주주환원 의지를 연이어 보이고 있다는 점에서 당분간 주가 흐름에 긍정적인 영향을 미칠 것이며 향후 이전보다 주주환원 규모를 확대한 새로운 정책도 발표 할 것으로 기대된다고 언급했습니다. 이러한 소식들에 한화투자증권, 미래에셋증권을 비롯한 증권 관련주가 상승했습니다.

[미래에셋증권 종목 분석]

미래에셋증권은 미래에셋그룹 계열의 증권사로 해외사업, 투자은행, 트레이딩, 자기자본 투자, 자산관리 업무 등을 영위하고 있습니다. 지난 3분기에 1,700억원대라는 준수한 영업이익을 기록했지만 미국 부동산 약 600억원, 프랑스 부동산 약 480억원, CJ CGV 전환사채 관련 손실 약 100억원 등이 추가되어 순이익은 700억원대에 불과하는 등 부실자산으로 인해 실적 악화가 가시화 되어가는 상황입니다. 올해에도 만기가 도래하는 각종 부실 PF들이 많기 때문에 분위기는 좋지 않지만 유일한 희망으로는 미국의 금리인하가 이루어질 가능성이 높다는 것입니다. 올해 금리인하는 확실시 되고있는 가운데, 예상보다 빠르게 단행될 경우 현금 유동성이 급격히 개선되고 증권사의 충당금 부담은 줄어들어 증권 업종도 직접적인 수혜를 누릴 수 있을 것이라 판단됩니다.