투자자 브래드리 입니다!

한국투자증권 cma(발행어음형) 계좌를 통해 매일 1,500원 이자를 받고 있습니다.

받은 이자는 매일 채권을 사려고 '1일 1채권 챌린지'를 만들었습니다.

※ 오늘 하루 1,000원을 아끼면 채권 1좌를 살 수 있습니다.

- 오늘의 매수 현황.

|

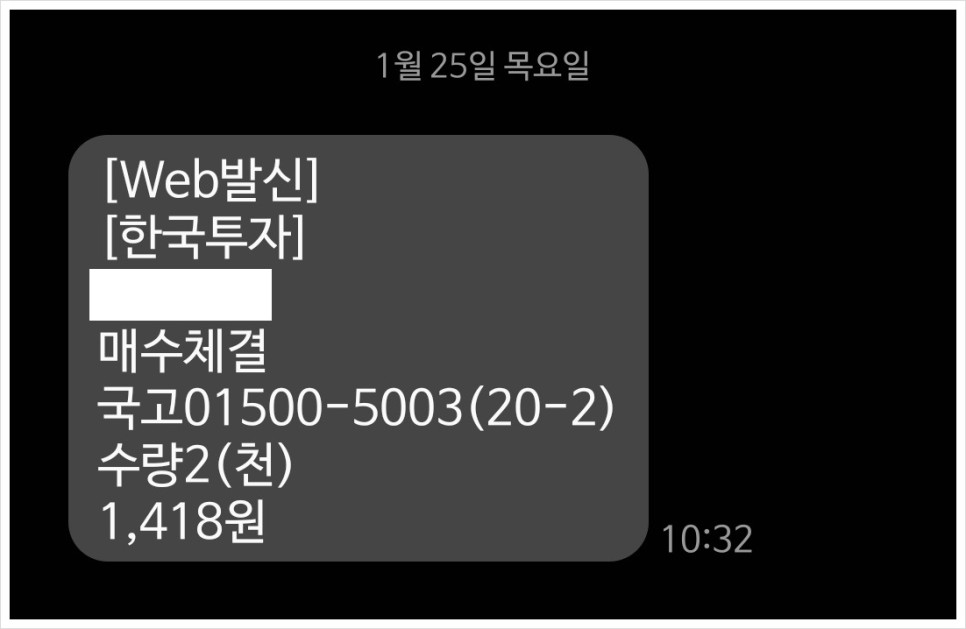

국고 01500-5003(20-2) |

2좌 매수 |

|

전일 매수가 *24.01.24 |

7,120원 |

|

금일 매수가 *24.01.25 |

7,090원 |

|

증가/감소 |

- 0.42% |

오늘 국채 2좌를 매수하였고, 전일보다 싸게 채권을 샀습니다.

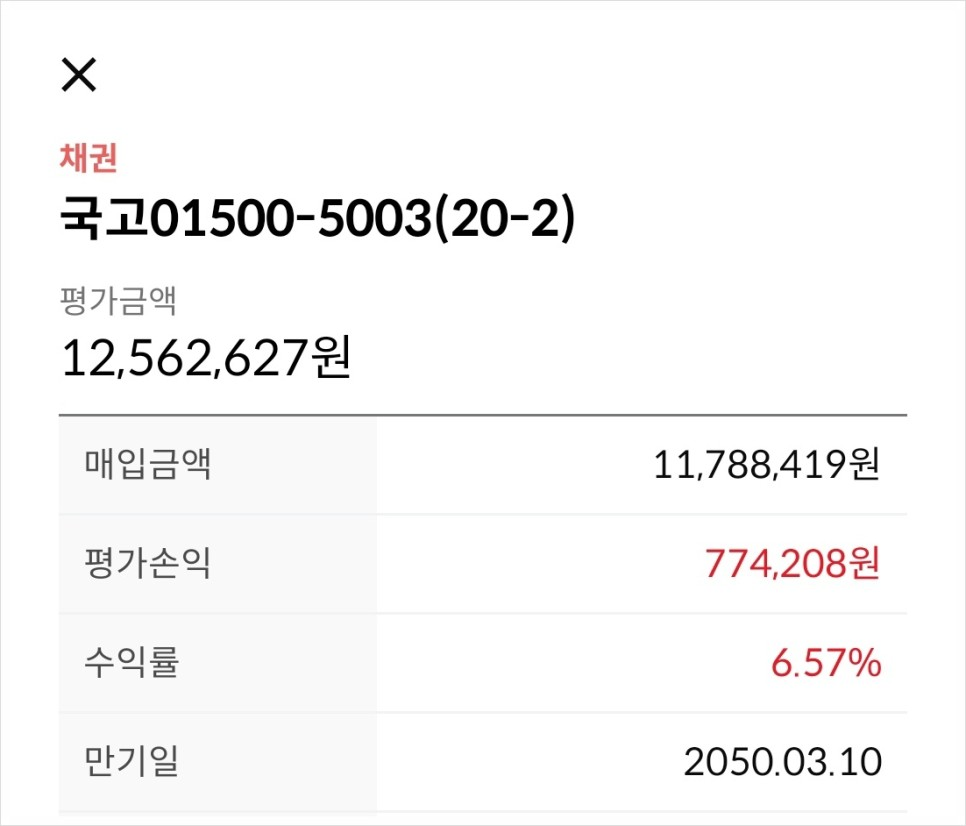

오늘 포함, 국고 01500-5003(20-2) 17,805좌 보유 중입니다.

※ 중기채, 미국채 ETF 같이 포함하면 전체 포트폴리오에서 44% 채권을 보유 중

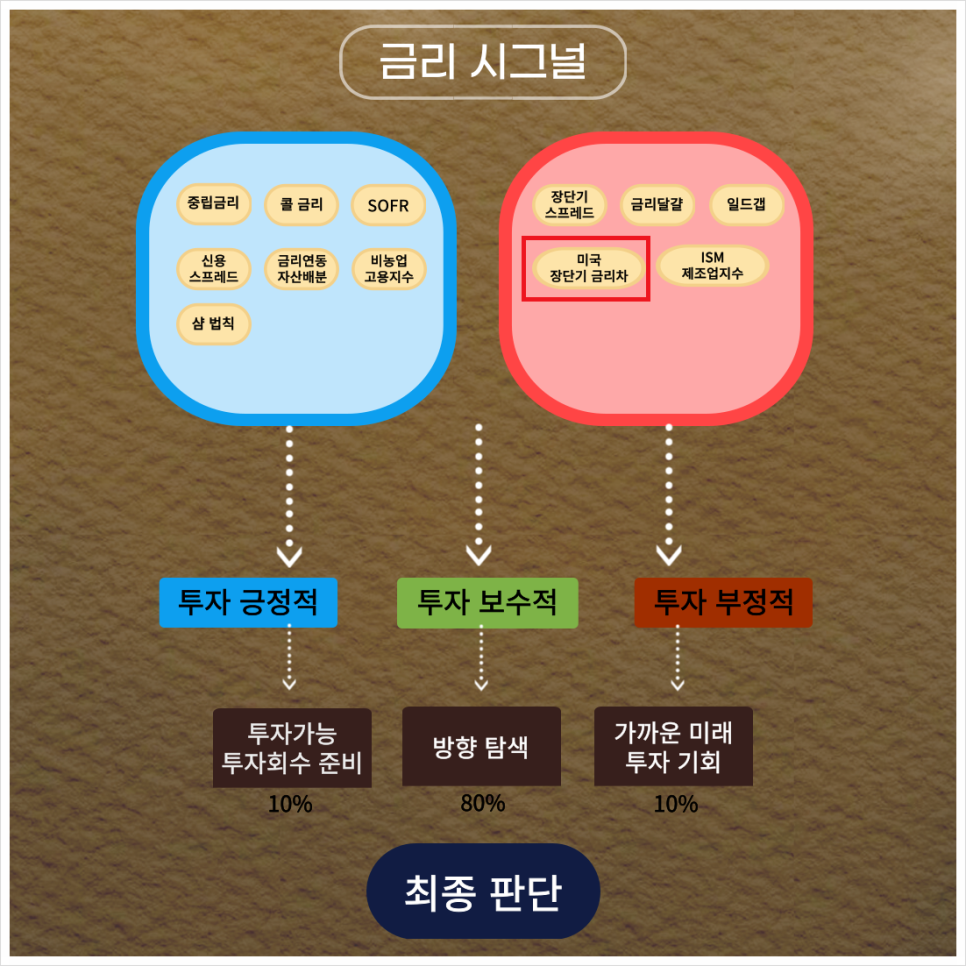

- 오늘의 금리 시그널.

투자를 하면서 2가지 질문에 대해 고민하게 되었습니다.

첫 번째. 주식이 비싼지 싼지는 어떻게 알 수 있을까?

두 번째. 주식을 사야 할지, 채권을 사야 할지 어떻게 알 수 있을까?

이 2가지 질문에 대한 공통점으로 '금리'가 들어간다는 것을 알았는데요.

그래서 12가지 금리 시그널을 하루에 1개씩 분석해 보면서 금리를 통해 경제현상을 바라보려고 합니다.

(좌) 긍정적인 부분 / (우) 부정적인 부분

파란색 부분에 해당하는 지표가 많을 경우 주식 투자하기에 유리한 환경입니다.

반대로 빨간색 부분에 해당하는 지표가 많을 경우 채권 투자하기에 유리한 환경입니다.

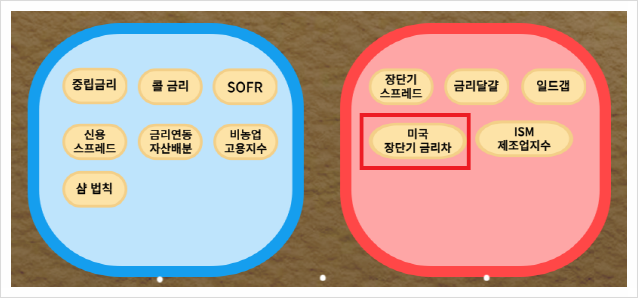

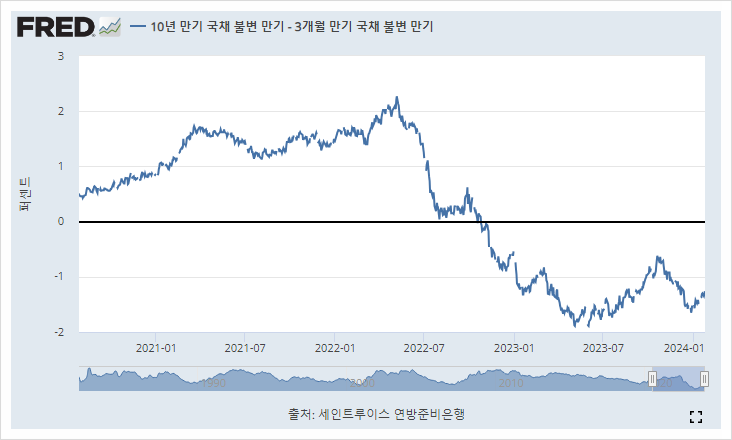

-> 미국 장단기 금리 : 경기 침체를 예측하는 지표

역사적으로 보면 장단기 금리 역전현상이 일어난 뒤에는 100% 경기 침체가 일어났다고 하는데요.

더 자세히 살펴보면. 장단기 금리 역전현상만 일어난다고 해서 경기 침체가 발생하지 않았습니다.

역전현상 이후 장기금리가 올라가든, 단기금리가 내려가든 '역전 폭 0'에 수렴한 이후

*10년 물 - 3개월 물 = 0

경기 침체가 발생하고, 장단기 금리차가 원래대로 정상화되었는데요.

*장기간 돈을 빌려줄수록 금리를 높게 받는 것이 정상

장단기 금리 '역전 폭이 0'에 수렴하기까지 기다려봐야겠네요. :)

- 오늘의 경제기사.

출처 : 글로벌이코노믹

연준의 양적긴축(QT)는 언제 어떻게 종료될까?

연준은 왜 지금 대차대조표를 매월 950억 달러 목표로 줄여나가는 QT를 진행 중일까?

물가 안정에 걸림돌이 되는 휘발성 물질을 제거하기 위함이다.

그럼 은행권 지준이 얼마까지 줄어야 `넘쳐나지는 않으나 넉넉한 상태`에 이르게 되는 것일까? 이는 QT가 어는 지점에서 종료될 것인가라는 물음과 다를 바 없다.

결론부터 말하면 미리 답을 구할 수 없는 문제다.

뉴욕 연방준비은행은 작년 4월 보고서에서 연준이 QT 감속(테이퍼링)에 돌입하는 시점을 대략 은행권 지준이 명목 GDP의 10%로 떨어지는 때로 상정했다.

그리고 QT의 완전한 종료는 은행권 지준이 명목 GDP의 9%까지 낮아지는 시점이라고 봤다.

2023년 11월 말 기준 미국 은행들의 지준은 3조 4034억 달러다. 지난해 명목 GDP를 대략 27조 3600억 달러라고 추정하면, 현재 은행 지준은 명목 GDP의 12.4% 수준이다.

올해 미국 경제가 명목으로 4% 정도 성장한다고 가정할 경우 위에서 언급한 `명목 GDP의 10%`에 도달하는 시점의 지준은 대략 2조 8450억 달러다.

즉 뉴욕 연준의 가정대로면 은행 지준이 지금보다 6000억 달러 정도 줄어야 QT 중단을 위한 감속을 시작할 수 있다.

남아있는 역레포 잔고 7000억 달러가 계속 버퍼 역할을 수행할 것이라 가정할 경우 합계로 1조 3000억 달러가 빨려나가야 한다. 현행 월 950억 달러 속도의 QT를 13~14개월가량 지속할 수 있다는 단순 계산이 나온다.

재무부의 재정증권 발행 급증으로 역레포 잔고가 급속도로 고갈되거나, 재무부의 자금조달 방식 변경으로 역레포의 감소가 멈추거나 오히려 증가하는 경우, 그 기한은 더 짧아질 수 있다.

출처 : 뉴스핌 기사 내용 中

항상 느끼는 거지만.. 연준의 대차대조표 관련 내용이 나오면 머리가 아픈데요. ㅎㅎ

양적긴축(QT)를 하는 이유는 시중 유동성을 조절해서 물가 안정에 걸림돌을 제거하는 것을 의미한다고 합니다. *인플레이션 예방?

연준의 보유 채권(자산)을 매도함으로써, 시중 금융기관들은 엑레포 / 은행지급준비금이 줄어들고, 들어드는 만큼 정부의 국채를 매입한다고 하는데요.

연준이 가지고 있는 3가지 부채는 TGA, 역레포, 은행지급준비금입니다.

TGA는 미 재무부에서 사용하는 계좌라서 제외하고.. 양적완화를 진행하는 동안 역레포 / 은행지급준비금 줄어들어야 하는데요.

"얼마나 줄어들어야 물가 안정에 걸림돌을 제거하는가?" 를 다른 말로 바꾸면..

"은행 지급준비금을 얼마까지 줄여야 QT가 종료될까?" 가 됩니다.

인플레이션이 발생하지도. 디플레이션이 발생하지도 않는 적정 금리를 '중립금리'라고 부르잖아요?

여기서도 마찬가지로 은행 지급준비금을 가지고 '충분한 지급준비금'이라고 부르는데요.

답을 알 수 없다고 하네요. ㅎㅎ

작년 뉴욕 연방준비은행은 명목 GDP(국내총생산) 10~9% 은행 지급준비금이 떨어지는 시점에 양적완화(QT) 종료한다고 말했는데요.

로리 로건 연은 총재는 은행지급준비금만 보는 것이 아니라 역레포 잔액 감소 속도를 염두에 두고 양적완화(QT) 속도를 낮춰야 한다고 말하네요.

그리고 요즘 나오는 기사들은 보면 과거와 다르게.. 은행지급준비금의 은행 별 체력도 봐야 한다고 말하는데요.

중소형은행의 경우 SVB 파산의 영향으로 예금이 대형은행으로 이동하면서, 은행별 지급준비금 잔액도 달라졌는다고 하는데요.

뉴욕은행에서 말하는 GDP의 10~9% 축소가 중소형은행에게는 문제가 될 수 있다고 합니다.

마지막으로 미 재무부 재정증권 발행 급증으로 역레포 잔고가 더 빠르게 소진될 수 있다고 경고하고 있는데요.

1월 29일 미 재무부 자금조달 계획서 발표와 1월 31일 발표하는 장단기 국채 구성을 잘 살펴봐야겠네요.

오건영 저자는 연준의 통화정책을 이렇게 표현하더라고요.

"연준은 평행 주차를 하는 것과 같다."

*인플레이션과 디플레이션, 넘쳐나는 유동성과 신용경색.. 이 중간은 어디일까?