투자자 브래드리 입니다!

한국투자증권 cma(발행어음형) 계좌를 통해 매일 1,500원 이자를 받고 있습니다.

받은 이자는 매일 채권을 사려고 '1일 1채권 챌린지'를 만들었습니다.

※ 오늘 하루 1,000원을 아끼면 채권 1좌를 살 수 있습니다.

- 오늘의 매수 현황.

|

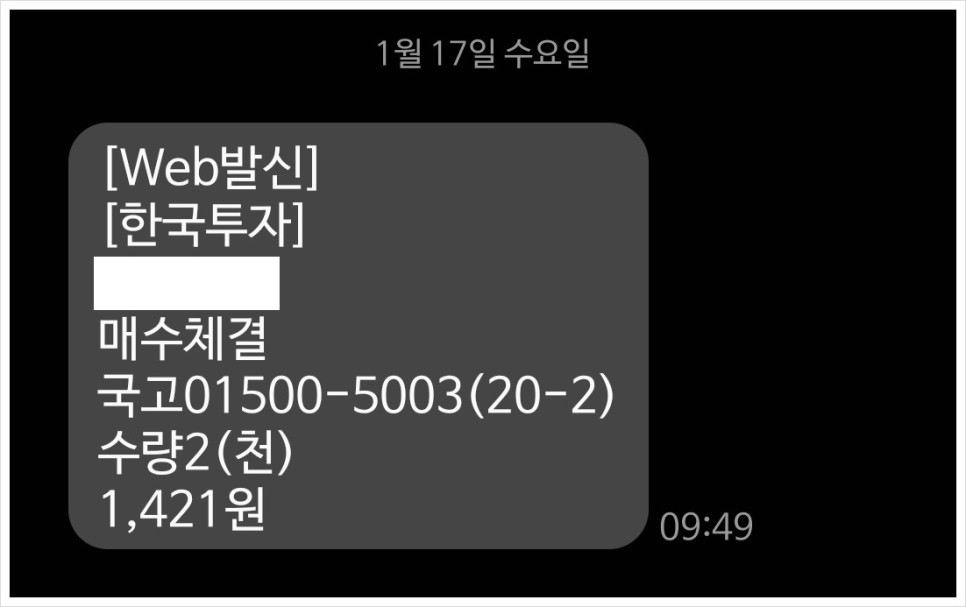

국고 01500-5003(20-2) |

2좌 매수 |

|

전일 매수가 *24.01.16 |

7,135원 |

|

금일 매수가 *24.01.17 |

7,105원 |

|

증가/감소 |

- 0.42% |

오늘 국채 2좌를 매수하였고, 전일보다 싸게 채권을 샀습니다.

오늘 포함, 국고 01500-5003(20-2) 17,788좌 보유 중입니다.

※ 중기채, 미국채 ETF 같이 포함하면 전체 포트폴리오에서 44% 채권을 보유 중

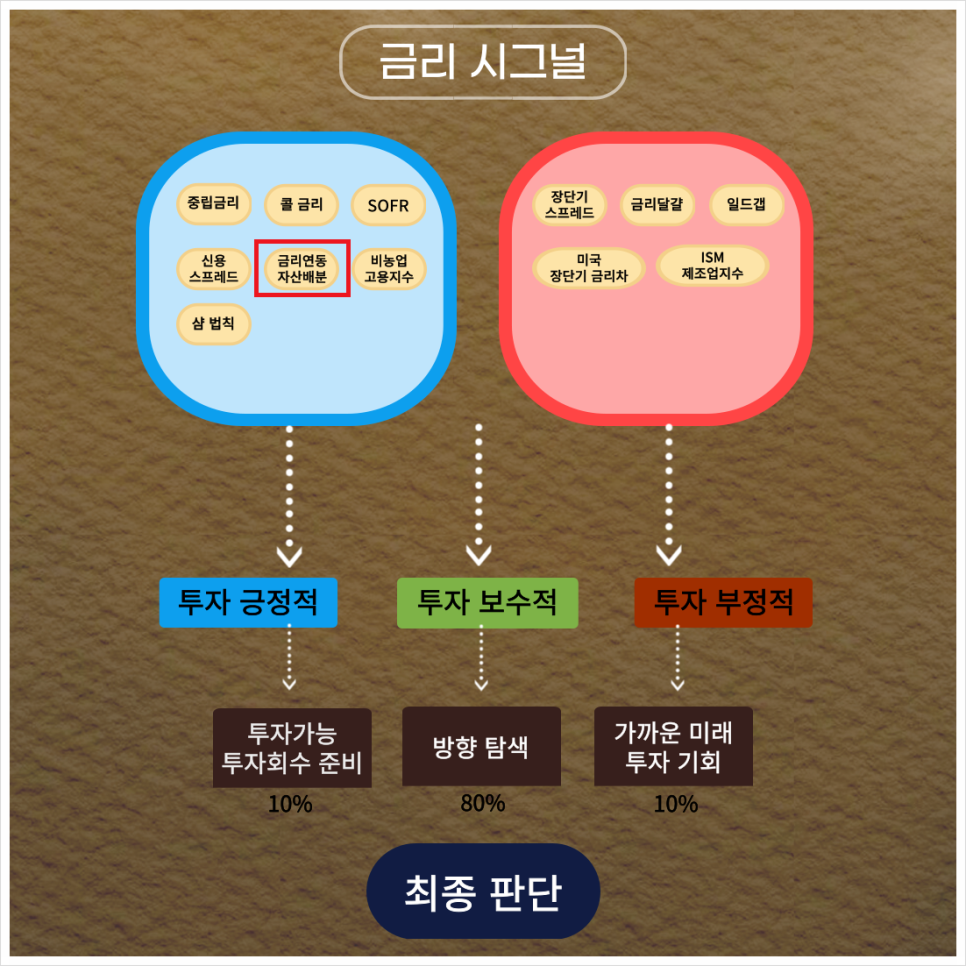

- 오늘의 금리 시그널.

투자를 하면서 2가지 질문에 대해 고민하게 되었습니다.

-> 첫 번째. 주식이 비싼지 싼지는 어떻게 알 수 있을까?

-> 두 번째. 주식을 사야 할지, 채권을 사야 할지 어떻게 알 수 있을까?

이 2가지 질문에 대한 공통점으로 '금리'가 들어간다는 것을 알았는데요.

그래서 12가지 금리 시그널을 하루에 1개씩 분석해 보면서 금리를 통해 경제현상을 바라보려고 합니다.

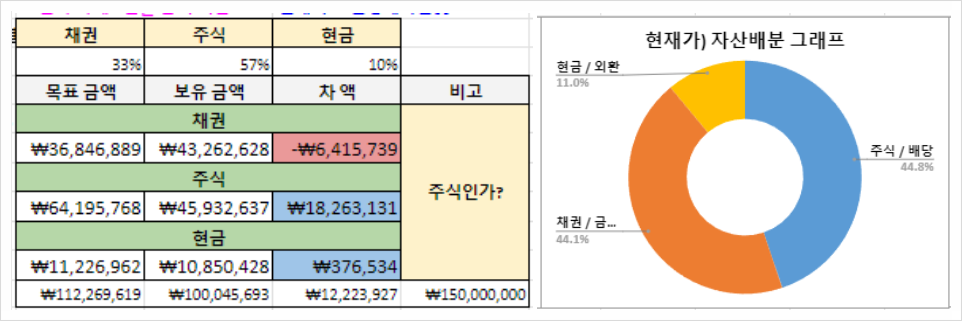

*금리연동 자산배분 = 국고채 3년 물 x10 = 채권 비중

금리연동 자산배분 <표>

사람의 머리와 마음은 돈을 잃게 설계되어 있다고 믿는데요.

그래서 생각과는 다르게 원칙을 세우고 그 원칙을 개선해 나가고자 합니다.

위 그림을 보시면 현재 '한국 국채 3년은 3.28%'입니다.

여기에 곱하기 x10을 하게 되면 32.8%인데요. *현금 비중 10%를 제외하면..

채권과 주식 비중을 각각 33%(반올림) vs 57%로 가져가야 합니다.

-> 예를 들어 내가 1억 원의 목표금액을 설정했다면?

채권 비중은 33%인 3,300만 원을 모아야 하고,

주식 비중은 57%인 5,700만 원을 모아야 합니다.

< 생각 >

제 머릿속에서 그리는 시나리오는 국채금리가 내리지 못할 것이라고 생각하는데요.

(= 국채가격이 오르지 못할 것이라고 생각하는데요.)

국채금리가 내리지 못한다는 말은 반대로 '현재 상태를 유지하거나, 오른다는 의미'입니다.

즉, '채권을 사야 한다'라고 생각하는데요.

< 원칙 >

그런데 채권 비중은 벌써.. 넉넉하게 채워 넣어놓았기 때문에..

1억 5천만 원을 모으기 위해서는 '주식을 사야 한다'라고 말해주네요.

- 오늘의 경제기사.

출처 : New York Fed, “Open Market Operations during 2018”

애널리스트 보고서를 볼 때마다

영문으로 된 사진들은 무의식적으로 넘겼는데요..

'파파고' 번역기를 통해 사진을 번역해 주는 것을 알고 해봤는데 신기하네요.

(영어 공부 좀 하자..)

대차대조표를 'B/S'라고 부르더군요. ㅎㅎ

연준의 대차대조표(B/S)는 기업의 재무상태표와 비슷한데요.

'자산 = 부채' 회계등식입니다.

변하는 방법은 4가지가 있다고 하는데요.

1번째. 대규모 자산 매입 시에는 자산 부분의 채권이 늘어나면서, 은행 지급준비금이 같이 늘어납니다.

2~3번째. 자산 규모 축소 시에는 자산 부분의 채권이 감소하면서, 은행 지급준비금이 같이 줄어듭니다.

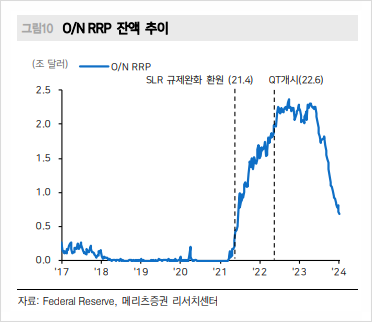

이후 역레포금액은 늘어나고, 은행 지급준비금은 지속적으로 줄어드네요.

4번째. 추세적으로 자산 매입 시에는 자산 부분의 채권이 늘어나면서, TGA(재무부 계좌)가 같이 늘어납니다.

현재. 연준의 양적 긴축(QT)로 인해서 보유채권 규모가 축소하면 은행 지준은 감소한다고 하는데요.

아직까지 은행지급준비금이 줄어들고 있다는 기사 내용은 없네요.

그 이유는 '역 레포 잔고가 완충 역할'을 하고 있기 때문이라고 하는데요.

역 레포가 가져온 '교란'이라고 하네요. ㅎㅎ

출처 : 메리츠증권 애널리스트 보고서

역레포 잔액의 증가가 연준 부채 구성을 바꾸는지에 대한 개념 정리를 우선하도록 한다.

은행 지준이 충분하다 못해 풍부한 환경에서 은행은 추가적인 지준 확보 유인이 현저히 감소한다. 이때 은행들은 예금금리를 비롯한 자금 조달에 필요한 금리를 낮추려 한다.

은행이 아닌 이유로 지준에 대한 이자(IORB)를 못 받는 비은행 금융기관이 낮아진 단기 시장금리로 차입하고자 할 것이다.

은행을 비롯하여 MMF, 국채 입찰기관, 공적금융기관 등은 레포 거래를 통해 하루 동안 O/N RRP 금리로 연준에 자금을 예치하고 이에 대한 이자를 수령할 수 있다.

가장 일반적인 경우는 MMF가 낮아진 예금금리 때문에 은행예금을 청산하고 자금을 O/N RRP에 예치하는 것이다. 은행 예금 잔액의 감소는 이에 비례한 지준을 감소시키는 대신 O/N RRP 잔액은 증가한다.

금리 인상 종료가 2023년 12월 FOMC에서 공식화되고, 미국 재무부가 장기물보다는 단기물 위주로 자금을 조달할 가능성이 커지고 있음은 앞으로 O/N RRP 잔액이 빠르게 감소할 가능성을 의미한다.

다른 한편에서 보면 비은행 부분의 단기 자금시장 유동성이 줄어든다는 뜻이기에 이를 지준과 함께 바라봐야 한다는 점이 로건 총재 발언의 함의일 것이다.

출처 : 메리츠증권 애널리스트 보고서 내용 中

코로나 시기 넘쳐나는 유동성으로.. 은행은 지준 충분하다고 생각하면 예금 조달금리를 낮추고,

은행이 아니라는 이유로 연준에게 은행지급준비금을 예치하지 못하는 비은행들과 유동성이 넘친 시중은행들은 연준의 역 레포에 자금을 예치하고 이자를 받았습니다.

작년 미 재무부에서 장기채 비중을 줄이고 단기채 비중을 늘린다고 발표하였는데요.

역 레포 잔액이 단기채로 넘어가고, 역 레포 잔액은 점점 줄어드는 것을 볼 수 있습니다. (그림 10)

역 레포 잔고가 고갈된 이후에도 연준의 양적 긴축이 진행된다면?

은행 지급준비금이 줄어들 텐데요.

지급준비금 축소로 단기 금융시장의 공급자인 은행들의 대부 활동과 그 규모가 축소되면 비은행부분의 단기 금융시장에 변동성이 확대된다고 합니다.

*가격은 우리가 내는 돈이며, 가치는 그것을 통해 얻는 것이다.