투자자 브래드리 입니다!

한국투자증권 cma(발행어음형) 계좌를 통해 매일 1,500원 이자를 받고 있습니다.

받은 이자는 매일 채권을 사려고 '1일 1채권 챌린지'를 만들었습니다.

※ 오늘 하루 1,000원을 아끼면 채권 1좌를 살 수 있습니다.

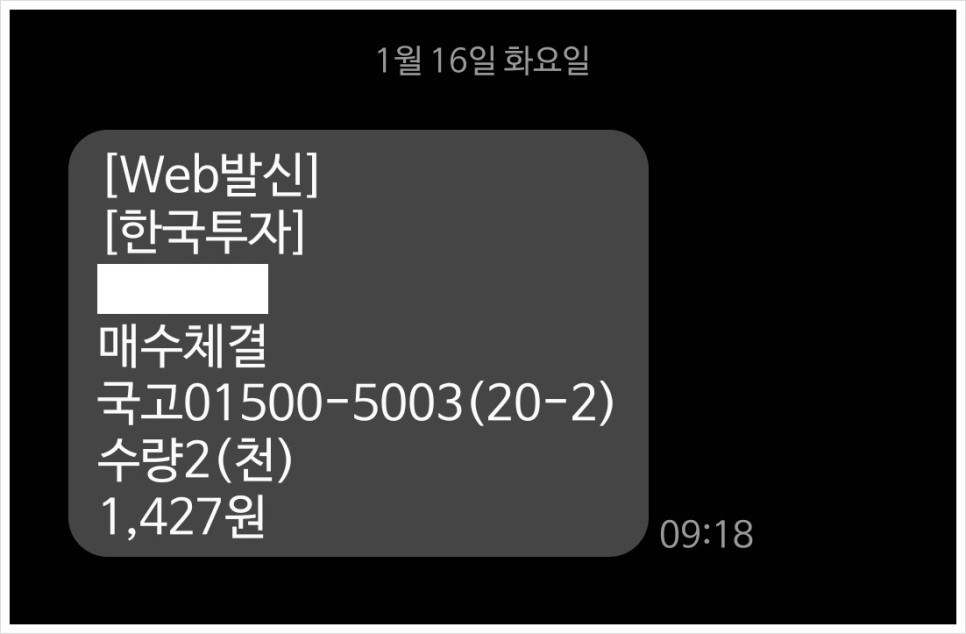

- 오늘의 매수 현황.

|

국고 01500-5003(20-2) |

2좌 매수 |

|

전일 매수가 *24.01.15 |

7,120원 |

|

금일 매수가 *24.01.16 |

7,135원 |

|

증가/감소 |

+ 0.21% |

오늘 국채 2좌를 매수하였고, 전일보다 비싸게 채권을 샀습니다.

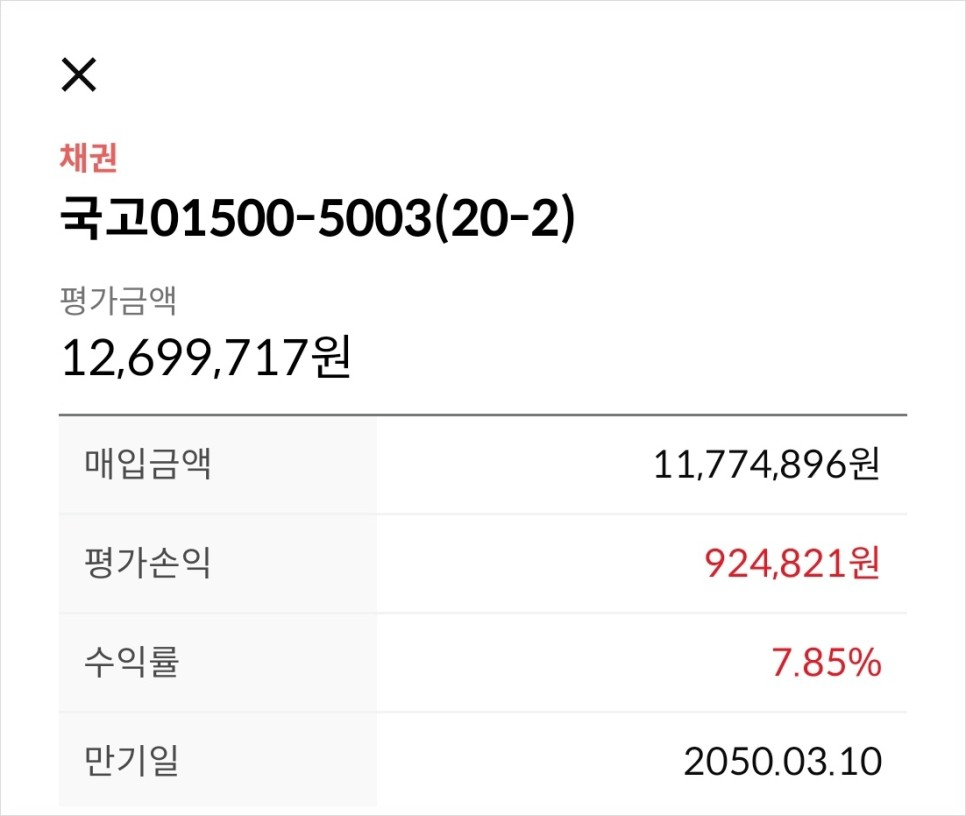

오늘 포함, 국고 01500-5003(20-2) 17,786좌 보유 중입니다.

※ 중기채, 미국채 ETF 같이 포함하면 전체 포트폴리오에서 44% 채권을 보유 중

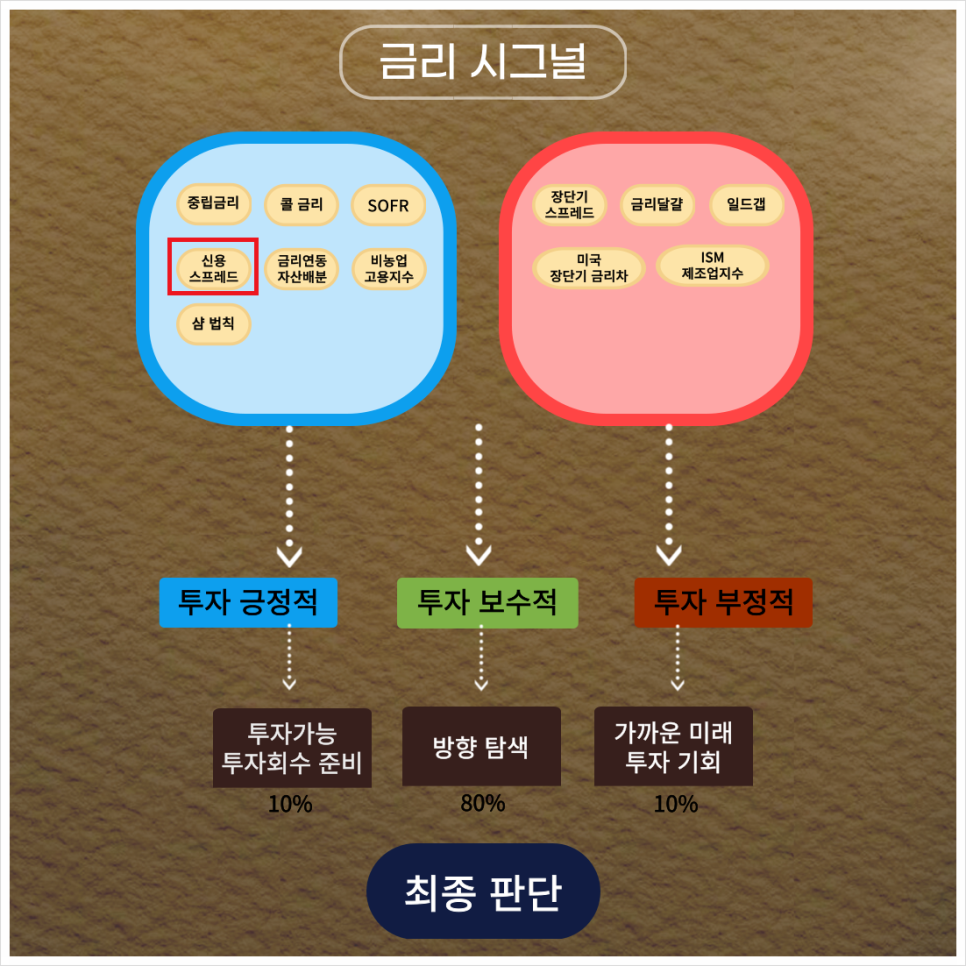

- 오늘의 금리 시그널.

투자를 하면서 2가지 질문에 대해 고민하게 되었습니다.

첫 번째. 주식이 비싼지 싼지는 어떻게 알 수 있을까?

두 번째. 주식을 사야 할지, 채권을 사야 할지 어떻게 알 수 있을까?

이 2가지 질문에 대한 공통점으로 '금리'가 들어간다는 것을 알았는데요.

그래서 12가지 금리 시그널을 하루에 1개씩 분석해 보면서 금리를 통해 경제현상을 바라보려고 합니다.

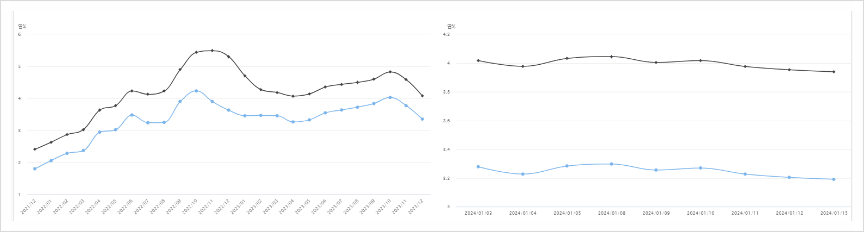

*신용 스프레드 : 시장의 속마음을 알려주는 지표

출처 : 한국은행 경제통계시스템 / (좌) 월 별 (우) 일 별

신용 스프레드는 AA 회사채 3년 물 - 국고채 3년 물로 계산됩니다.

경기가 좋은 상황에서는 정부와 기업 간의 이자율 차이가 크지 않습니다.

기업이 돈을 잘 벌고 있는 상황에서 이자를 조금 더 많이 주는 회사채의 수요가 더 클 텐데요.

수요가 크다는 것은 회사채의 금리가 내려가겠네요. (회사채와 국채 폭 축소)

반대로 경기가 안 좋은 상황에서는 정부와 기업 간의 이자율 차이가 많이 날 텐데요.

기업이 돈을 벌지도 못하는 상황에서 안전자산 선호 현상으로 국채 수요가 더 클 텐데요.

수요가 줄어든다는 것은 회사채의 금리가 상승하겠네요. (회사채와 국채 폭 확대)

즉, 경기가 악화될수록 회사채 금리와 국고채 금리 차이는 확대됩니다.

단기금리(콜금리, 티소 스프레드)와는 다르게 신용 스프레드는 중기적인 관점으로 봐야 하는데요.

신용 스프레드 폭이 확대가 '일시적'이 아닌 시간이 지남에 따라 '점점 더 확대되는 시그널'을 파악해야겠네요.

22년 말 1.67% -> 현재 0.748%

스프레드의 폭이 축소됨을 볼 수 있네요.

- 오늘의 경제기사.

출처 : 헤럴드경제

5대 은행 대기업 대출 잔액 감소세 전환

지난해 빠른 속도로 늘어났던 주요 시중은행의 대기업 대출 잔액이 1년 만에 감소세로 전환했다. 대기업을 중심으로 회사채 발행을 통한 자금조달이 용이해진 데다, 연말을 맞아 차입을 줄인 기업들의 영향이 더해지면서다.

반면 태영건설 워크아웃 사태 등으로 비우량 회사채 기피 현상이 나타나며 회사채 시장 양극화는 심화되고 있다. 중소기업의 은행 대출 수요는 증가세가 계속될 것이라는 전망이 나오는 이유다.

최성종 NH투자증권 연구원은 “태영건설에 대한 경계감이 높았고, 정부의 대응이 있어 크레딧 신용 스프레드의 급격한 확대 가능성은 제한적으로 판단한다”면서도 “건설업 추가 부실 및 비은행 금융기관 손실 우려는 하위등급 여전채 및 회사채의 신용 스프레드를 확대하는 요인으로 작용할 전망”이라고 분석했다.

출처 : 헤럴드경제 기사 내용 中

출처 : 한국은행 경제통계시스템

“PF 관련 옥석가리기…크레딧 양극화 심화”

A급 비우량채도 본격적으로 발행 시장을 찾는다. 다만 등급별, 만기별로 양극화가 지속될 것으로 전망된다. 앞서 3년 물 이하 만기에서는 대부분 민간채권평가사(민평) 평가 금리 대비 낮은 수준에서 낙찰되는 반면, 5년 물 이상 장기채는 약세를 보이고 있기 때문이다.

이화진 현대차증권 연구원은 “태영건설 워크아웃 개시로 시장 불안심리가 다소 완화될 수 있지만, PF 관련 옥석 가리기 진행과 크레딧 양극화 심화가 예상된다"라며 “크레딧 스프레드는 연초 효과에 힘입어 태영건설 이슈에도 강보합 흐름을 이어갈 것”으로 전망했다.

태영건설 워크아웃으로 인한 부동산 프로젝트파이낸싱(PF) 관련 업종에 대한 경계감이 높아지고 있다. 올해 첫 번째 발행 주자였던 미래에셋증권이 높은 수준의 금리로 자금을 조달한 점을 감안했을 때 높은 금리 수준에서 회사채를 찍어낼 가능성이 높다는 분석이다.

김은기 삼성증권 연구원은 “올해 크레딧 시장의 가장 큰 특징은 양극화의 장기화”라며 “기준금리 인하 기대감으로 인한 국채 금리 하락이 우량 등급 회사채에 대한 매수세를 확대하더라도 비우량 회사채까지 이어지지 않을 전망”이라고 분석했다.

출처 : 이데일리 기사 내용 中

채권에는 2가지 위험이 있다고 합니다. '신용위험, 듀레이션 위험'인데요.

<기사 요약>

"신용등급에 따라 채권 금리 양극화가 더 커질 것, 중기 회사채보다 단기 회사채를 선호한다."

그럼 '신용스프레드'에서 국채 3년 물 - (AA) 회사채 3년 물 금리의 폭이 축소될까요?

*지식과 경험이 돈이 될 수 있을까?