4분기 예상실적

매출 : 1,433억 (+8.64% QoQ)

영업이익 : 60억 (+46.34% QoQ)

순이익 : 55억 (+685.71% QoQ)

삼성전자의 Big Bath 가능성

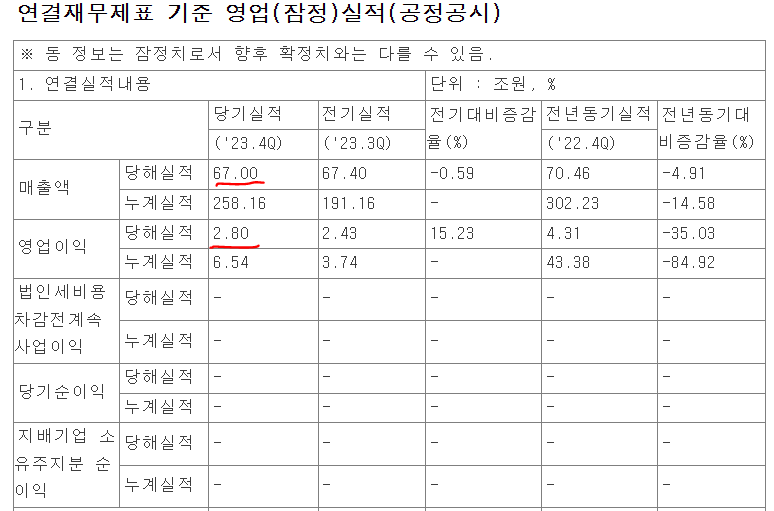

지난 1월 9일, 삼성전자가 4분기 잠정실적을 발표했다. 컨센서스를 소폭 하회하는 잠정실적을 발표(영업이익 2.8조(컨센 3.7조))하면서 주가도 약 2% 하락했다. 생각보다 더딘 실적 개선세를 우려하며 반도체 업종이 어제에 이어 오늘도 대체로 동반조정을 받았는데 이 시점에서 생각해볼 것은 삼성전자의 빅배스(Big Bath) 가능성이다.

<삼성전자 4분기 잠정실적>

빅배스란, 회계 처리 방식이나 회계 항목을 조정해 이익을 하향 조정시키는 행위이다. 올해 실적이 좋지 않다는 것은 모두가 알고 있으며 23년 실적은 이미 지나간 실적이다. 투자자들은 지나간 과거보단 다가올 미래의 실적에 집중하며 밸류를 매긴다. 따라서 회사는 23년도 실적에 부실을 다 털어버리고 앞으로의 실적을 예쁘게 만들고자 하는 유인이 생긴다.

이번 삼성전자의 실적 부진은 가전사업과 파운드리의 부진으로 추정되고 있으나 정말 그것뿐인지, 회계 처리의 영향이 일부 들어갔는지 여부에 대해선 확신할 수 없다(+ 3분기 실적을 좋게 보이기 위해 4분기를 희생했을 가능성도 존재). 따라서 현재 반도체주 조정은 기회로 활용할 수 있다고 생각한다.

AI 수혜는 별로 없으나 당분간은 성장할 것

한양디지텍은 삼성전자의 메모리 모듈을 외주 생산하는 업체로 HBM이나 CXL 등 AI 반도체로 일컬어지는 것들과는 상대적으로 거리가 멀다. 또한 메모리 모듈은 PC나 서버에 들어간다는 점에서 곧 출시될 삼성전자의 온디바이스 AI 스마트폰(갤럭시S24 시리즈)과도 관련이 없다. 오히려 온디바이스 AI로 인해 스마트폰의 서버 의존도가 줄어들기 때문에 악재로 볼 여지도 있다.

점차 많은 기기에 AI 반도체가 탑재(스마트폰, 노트북, PC, 자동차 및 각종 전자기기)되겠지만 그렇다고 기존에 사용되던 메모리가 당장 자리를 잃는 것은 아니다. 상대적으로 저성능에 해당하는 메모리 반도체들이 필요에 의해서(그렇게까지 성능 좋은 메모리를 쓰지 않아도 되는 경우)나 가격에 의해서(HBM 등 프리미엄 반도체에 비해 싼 가격)나 여전히 채택될 것이다. 메모리 세대 전환기, 반도체 공급자 우위 시장으로 전환되는 현 시점에서는 AI 반도체를 다루지 않는다 하더라도 성장성과 실적 가시성이 높다는 판단이다.

최근 높아진 주가레벨은 고려해야

<한양디지텍 일봉차트>

지난 1달간 반도체 후공정 기업들의 주가 상승과 함께 당사도 약 +30% 가량 상승했다가 소폭 조정이 이루어지는 중이다. 기존의 실적 추정치를 유지하고 투자 아이디어의 훼손이 일어나지 않았기에 목표주가는 23,600원으로 동일하나 2달전에 비해 상승여력이 감소하였으므로 투자의견은 '강력매수' 에서 '매수' 로 한 단계 하향한다.

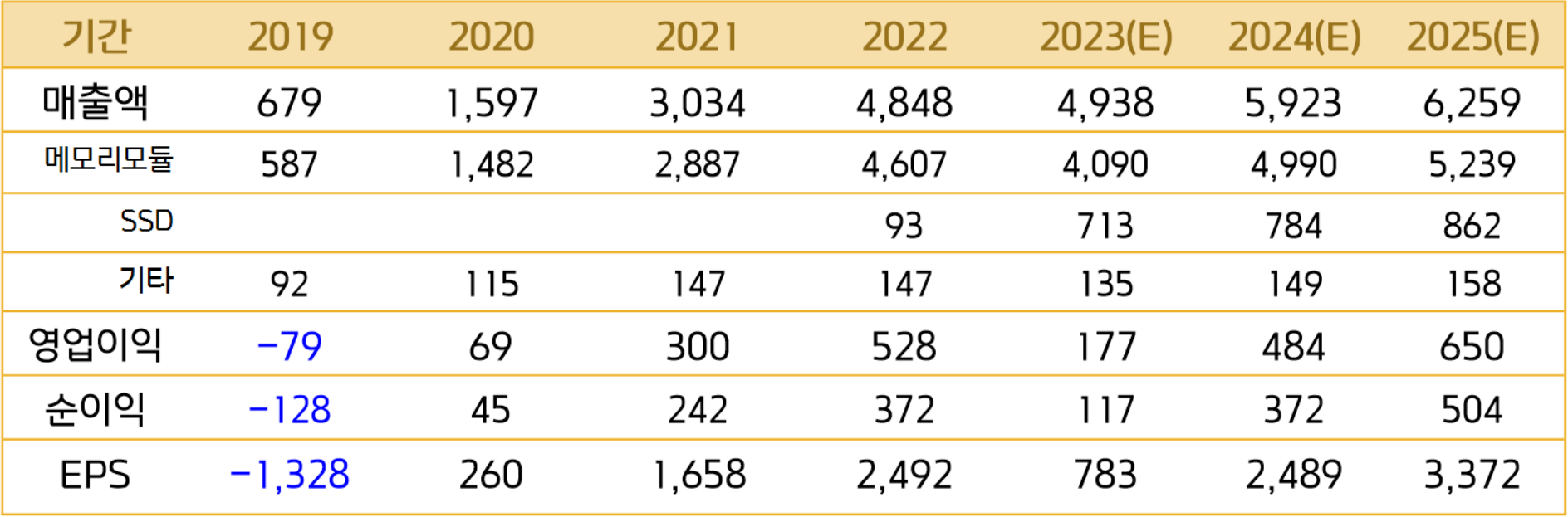

<한양디지텍 실적추정>

한양디지텍에 대해 투자의견을 [ 매수 ] 로 하향하나, 2025년 목표주가를 23,600원으로 유지한다.