사업

글로벌 종합 콘텐츠 기업으로써 웹툰 및 웹소설 사업과 영상 사업을 주된 목적으로 하고 있습니다. 봄툰, 레진코믹스, 델리툰이라는 자체 웹툰 플랫폼을 운영하고 있으며 타 플랫폼에 웹툰 및 웹소설 서비스를 제공하고 있습니다. 또한 IP(Intellectual Property)가 중심이 되는 콘텐츠 산업이 빠르게 성장하고 있는 가운데 다양한 콘텐츠들의 근간이 되는 IP를 확보하고, IP를 활용한 콘텐츠 제작을 위해 힘쓰고 있습니다.

주가

11월 이후 주가의 흐름은 좋다고 할수 있겠습니다. 긴 양봉이 나올때 거래량도 함께 증가를 해주며 이평선을 한번에 돌파했습니다.

웹툰의 업황은 꾸준히 좋아지고 있습니다. 네이버웹툰의 필두로 해외에서도 인기를 끌고 있으며 최근에는 웹툰을 원작으로 하는 영화와 드라마가 인기를 끌며 많이 제작되고 있습니다.

주가의 흐름과 업황 모두가 좋은 흐름을 보여주고 있어 매수 매력도가 충분히 있어보입니다.

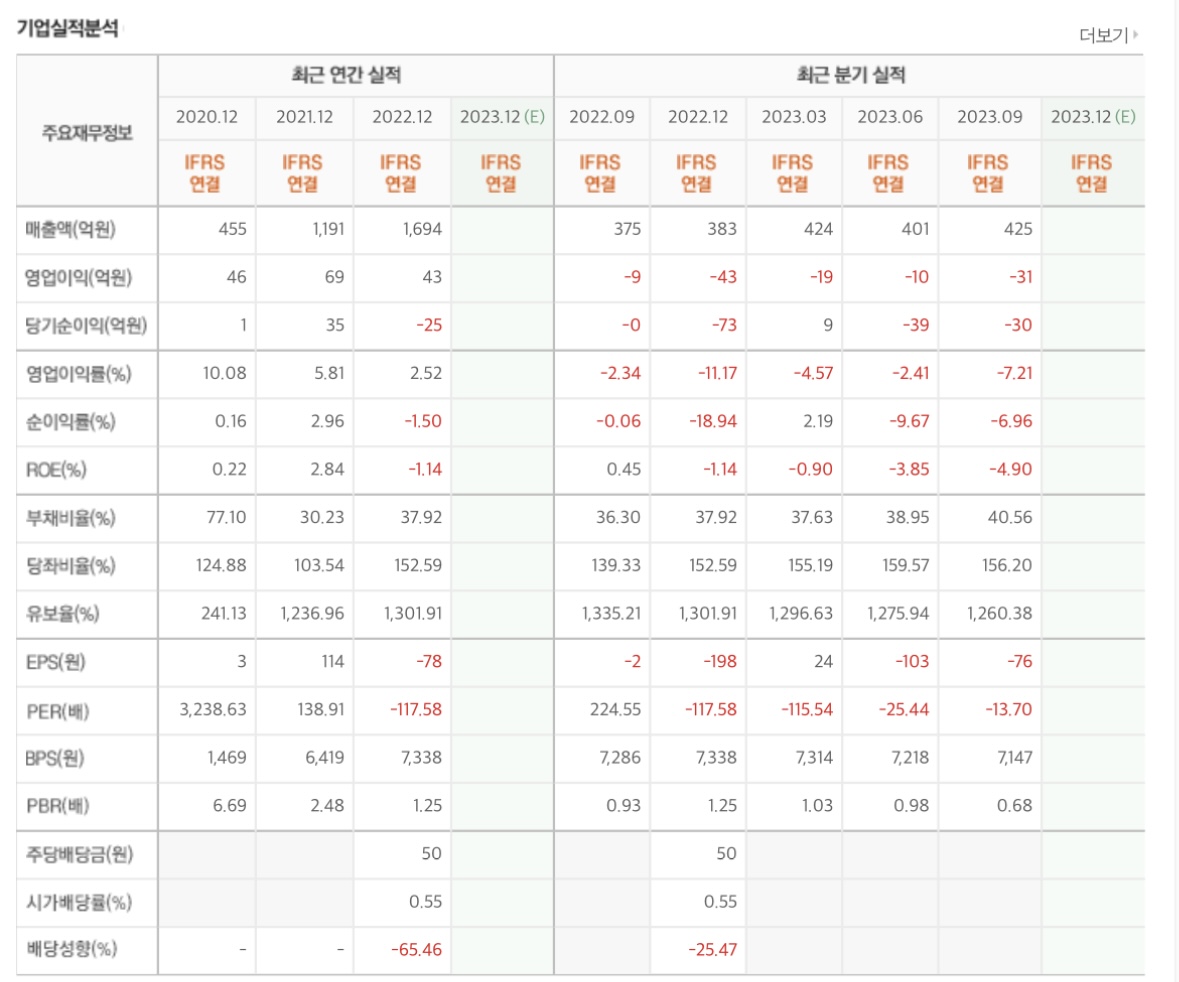

실적

실적은 안좋아보이네요. 연간 매출액은 증가했지만 영업이익은 더 낮아졌습니다. 자체앱중 하나인 델리툰의 실적이 안좋은게 영향을 미쳤다고 판단됩니다.

실적개선을 위해서는 굿즈 판매의 성장이 가장 중요할것이리고 생각합니다. 23년 굿즈 매출 가이던스는 75억원으로, 전년 대비 두 배 이상 성장이 예상됩니다. 3 분기까지 누적으로 59 억원을 기록했고, 4분기는 성수기인 것을 감안하면 연간 목표의 초과 달성도 충분히 가능하다고 판단하고 24년도 목표치로 100억을 제시했다고 합니다.

총평

키다리스튜디오의 시총은 2,000억원이 약간 안됩니다. 매출대비 시총은 작은편이라고 생각됩니다. 주가의 흐름도 우상향을 가리키며 거래량이 동반해주고 있기 때문에 실적이 조금 주춤하지만 매수의 매력은 있다고 판단합니다.

개인적인 의견이며 투자권유가 아닙니다.