2차전지 셀메이커 중 하나인 삼성SDI의 주가가 지난 여름부터 쭉 빠졌다. 당사에 대해 분석보고서를 발간한 지 1년이 조금 넘었는데 그간 실적 추적도 안했고, 현재 주가가 당시 분석기준 적정주가 하단보다 아래로 내려온 상태이기 때문에 재평가를 해보려 한다.

삼성SDI - 고품질 배터리와 신중한 투자의 .. : 네이버블로그 (naver.com)

그에 앞서 오늘은 간단히 아이디어만 좀 정리해본다.

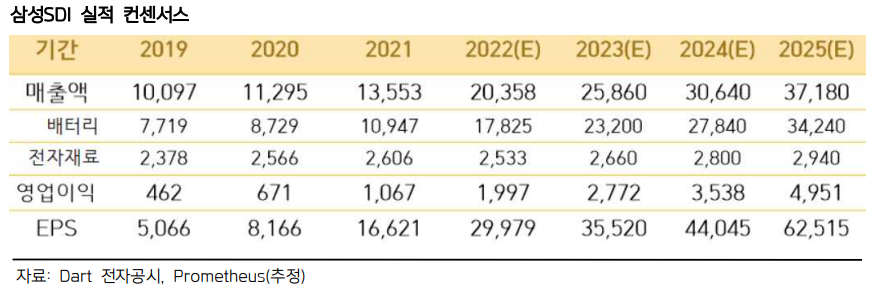

우선 당시 분석에서는 23년 예상 매출을 25조 8600억, 영업이익을 2조 7720억으로 잡았었는데 이익의 경우 한참 못 미칠 것 같고 올해와 내년 실적 역시 괴리가 너무 클 것으로 예상되기에, 지금 주가가 많이 빠졌다고 해서 결코 싼 것은 아닐 수 있다는 점을 미리 짚고 넘어간다.

23년 3분기까지 삼성SDI의 누적 매출은 17조 1435억으로 국내 셀메이커 3사 중 2위, 영업이익도 1조 3216억으로 2위이다. 당사의 사업부문은 2차전지와 전자재료 부문으로 나눠지는데 2차전지 부문만 떼어놓고 보자면 15조 4078억과 1조 1163억으로 조금 줄어들기는 한다.

국내 1위 셀메이커인 LG에너지솔루션은 매출/영업이익이 25조 7441억/1조 8230억인데 여기에는 AMPC(첨단제조생산세액공제)가 4267억 들어간 수치. 반면, 삼성SDI는 돌아가고 있는 미국공장이 없어서 AMPC가 없다. 이를 감안하면 두 기업의 영업이익은 비슷한 것인데 즉, SDI의 이익률이 훨씬 높다는 소리이다. 차별적인 고가수주, 보수적인 투자집행에 따른 결과물인 듯 하다.

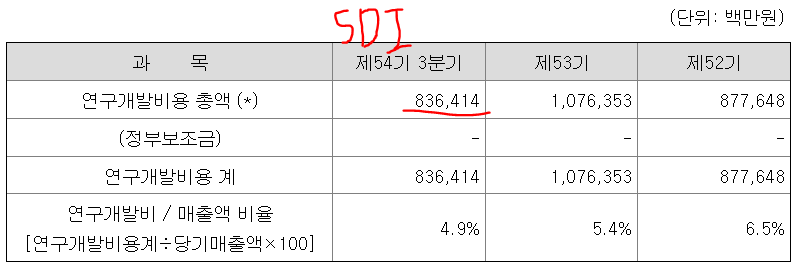

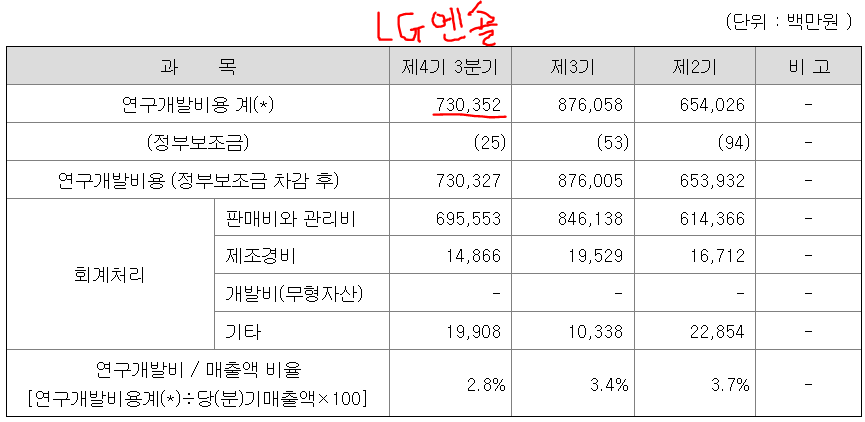

<삼성SDI, LG에너지솔루션, SK이노베이션 연구개발비 현황(23년 3분기 기준)>

연구개발비는 국내 3사 중 삼성SDI가 가장 많이 지출(8,364억)하고 있다. LG에너지솔루션은 7,303억, SK이노베이션은 3,554억(SK 온은 보도자료를 찾아보니 2,206억이랍니다)이다. 타 업체 대비 자금여력이 충분하니 R&D 투자도 많이 할 수 있고, 이로부터 차별화된 기술격차를 만드는 것으로 보인다. 꿈의 배터리라고 불리는 전고체 배터리 역시 삼성SDI가 국내 기준으로는 가장 빠른 2027년 상용화를 목표로 하고 있는 상황.

개인적으로는 LG에너지솔루션같은 기업보다는 질이 좋다고 생각하는데 그에 비해 시총(LG엔솔 : 98조, 삼성SDI : 30조)이 크게 밀리는 이유는 수주잔고 때문인 것 같다. LG엔솔의 수주잔고는 600조원인 반면, 삼성SDI는 약 160조원 수준으로 추산되고 있다. 이익률이 높기는 하지만 성장성 측면에서는 LG엔솔에 확실히 밀리는 모습이다.

현재 배터리 업계 리스크 중 하나는 올해 예정된 미국 대선이다. 트럼프는 미국에서 만들어진 배터리를 사용한 전기차에 보조금을 주는 IRA법 폐지를 공약으로 내세우고 있는데 이러면 많은 셀 업체들이 AMPC도 받지 못하기 때문에 상당한 타격이 될 것이다. IRA 때문에 지금껏 미국에다 열심히 공장 지었는데 이렇게 뒷통수를...?

그런데 여기서 생각해볼 점은 삼성SDI는 AMPC를 아직 안 받고 있다는 것이다. 물론 현재 주가에 향후 AMPC 받을 것이 반영되어 있기는 할테지만 다른 업체들은 받던 것을 뺏기는 상황인데 SDI는 원래도 안 받고 있었기 때문에 상대적으로 타격이 없지 않을까 하는 생각이다. 타 업체들은 트럼프가 되냐, 안되냐에 노심초사하겠지만 SDI는 되든 안되든 알 바 아니란 소리. 불확실성이라는게 그냥 없는거다. 따라서 주가 측면에서 업종 내 상대적 우위를 점할 수 있지 않을까 싶다.

다음 편에서는 실적과 그간 회사가 어떻게 돌아가고 있었는지에 대해 좀 더 자세히 다뤄보겠다.