올해 생겼던 50년 만기 주담대를 DSR을 우회해버린다는 이유로 금지시켰다. 정부는 채찍과 당근을 번갈아 가며 휘두르고 있다.

신생아 출생 대출이나 특례보금자리론으로 집을 사도록 유도하고 50년 만기 주담대 금지와 스트레스 DSR의 적용으로 가계대출 상승을 경계하고 있다.

다주택자의 투기를 막기 위해 DTI를 넘어 DSR이 탄생했다. 그리고 DSR 이상의 규제인 스트레스 DSR이 2월 26일부로 시행된다.

오늘은 스트레스 DSR DSR 차이점, 스트레스 DSR 대출한도 금리 산정방법에 대해 알아보도록 하겠다.

DSR

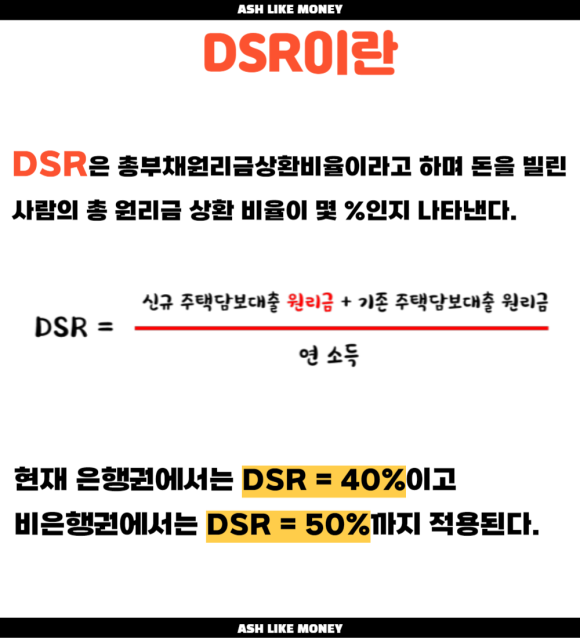

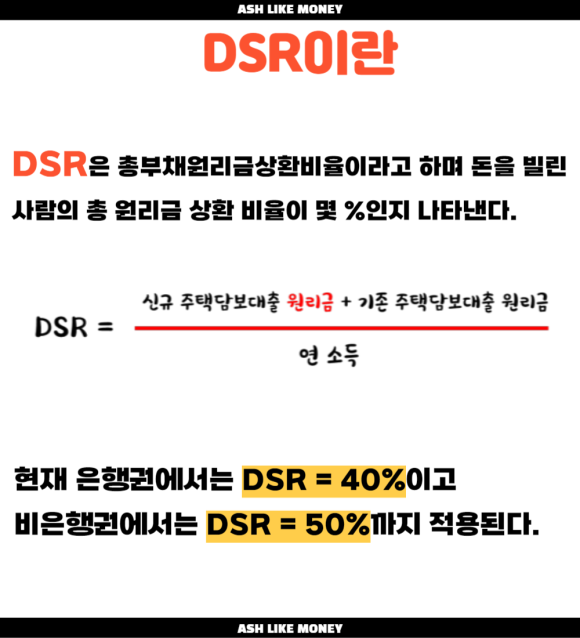

DSR은 돈을 빌린 사람의 총 원리금 상환 비율이 몇 퍼센트인지를 나타내는 지표이다. 계산은 총부채원리금상환비율로 기존 주택원리금과 새로 받은 주택원리금을 더해 연봉으로 나눈 것이다.

현재 은행권은 DSR = 40%, 비은행권은 DSR = 50%까지 규제되고 있다.

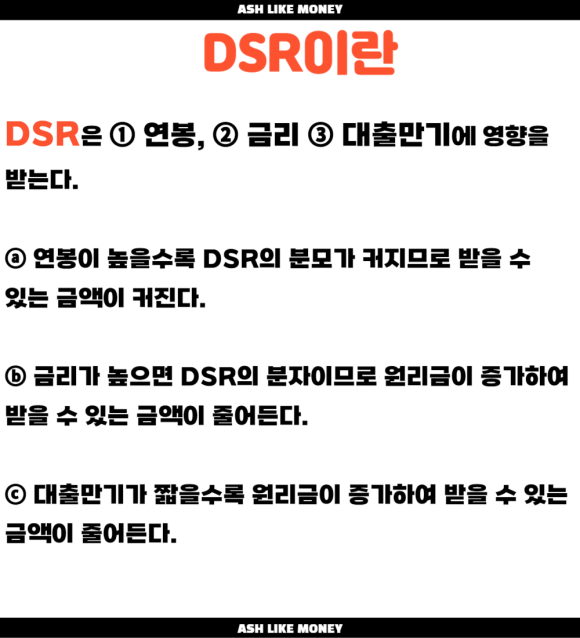

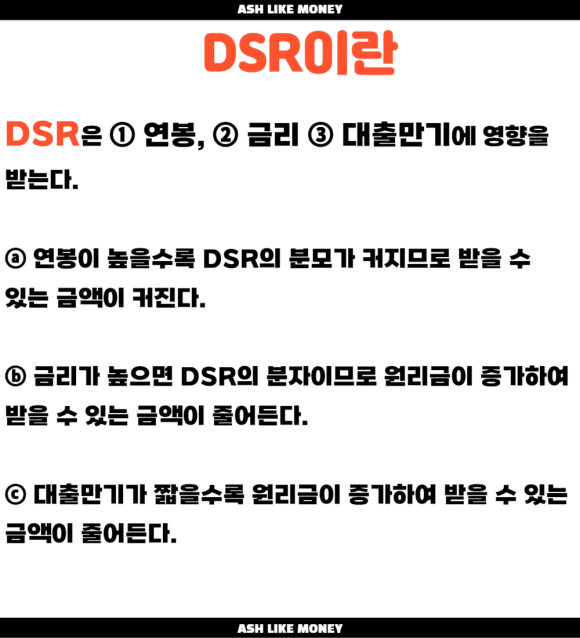

DSR 대출 한도는 3가지에 영향을 받는다. 첫번째는 연봉, 두번째는 금리, 세번째는 대출만기이다.

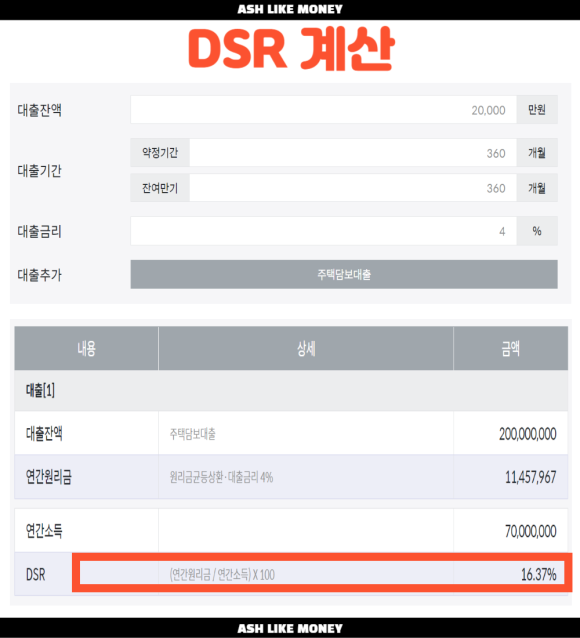

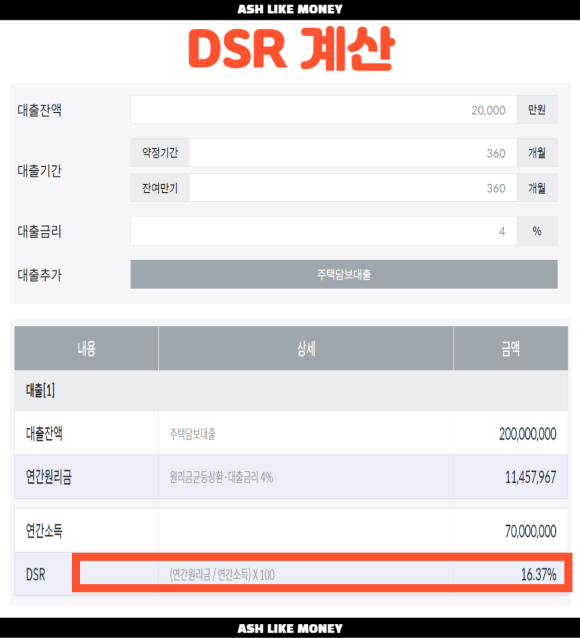

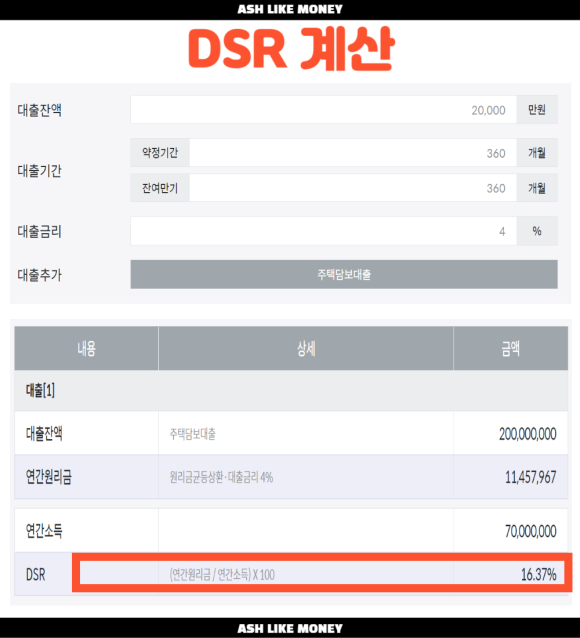

실제로 계산을 해보면, 예를들어 연봉 7천만원의 사람이 있다. 2억원의 대출을 가지고 대출만기는 30년, 금리는 4%로 계산해보았다.

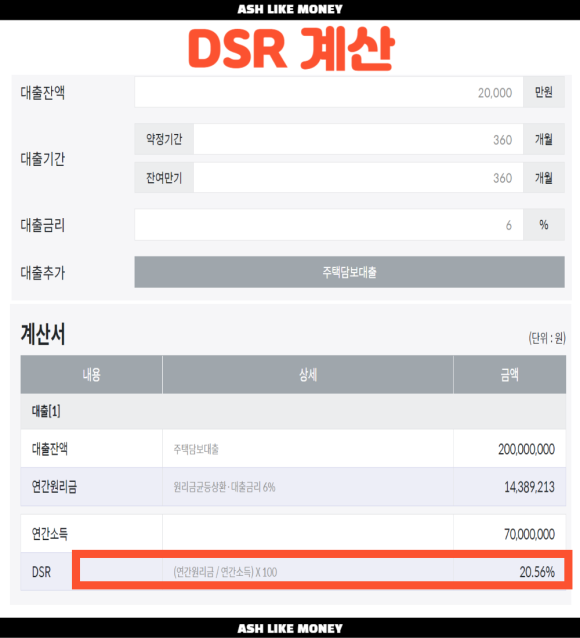

DSR은 16.37%가 나온다. 그러나 모든 것은 동일하고 대출금리를 6%로 올리고 다시 계산해보았다.

DSR은 20.56%로 올랐고 이것이 금리의 인상에 따라 DSR이 상승하여 내가 실제로 받을 수 있는 대출금액이 적어지는 원리이다

스트레스 DSR과 DSR 차이점

DSR은 대출취급 시점의 금리를 기준으로 하기에 향후 금리 상승에 의한 변동성을 반영하지 못해 스트레스 DSR이 등장하였다.

즉, 스트레스 DSR과 DSR의 차이점은 DSR에 정부에서 정한 가산금리를 더하여 계산하기에 대출금리가 늘어난만큼 원리금도 증가하기에 DSR 한도 40%에 더 빠르게 근접하게 된다.

스트레스 DSR

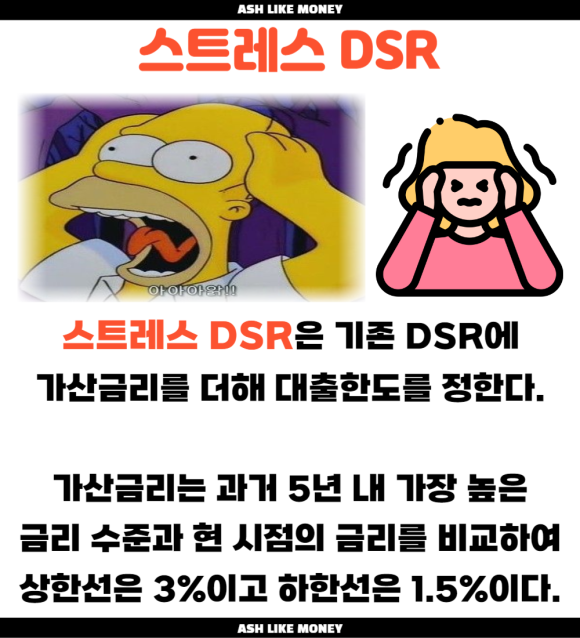

스트레스 DSR이란 DSR 총부채원리금상환비율에 일정 수준의 가산금리를 더해 대출한도를 정해준다. 가산금리가 더해지는 만큼 대출한도가 더 낮아진다.

스트레스 DSR의 경우 신혼부부나 신생아를 낳았을 경우 소득제한이나 한도를 풀어주는 완화정책과 상반된다.

DSR보다 더 규제가 강한 것으로 경제상황과 금리인하시 또다시 대출이 늘어날 수 있다는 선제대응하는 정책이다.

이로 인해 가계대출 한도가 줄어들어 원하는 만큼 대출을 받기가 힘들어진다.

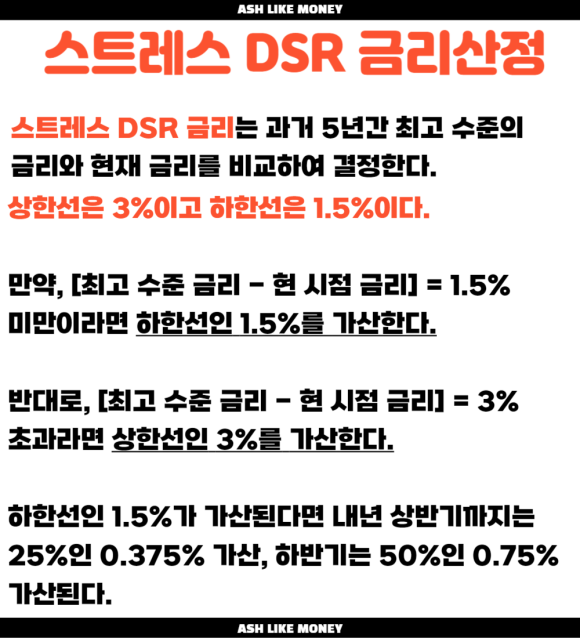

DSR산정 시 더해지는 금리는 과거 5년 내 가장 높았던 수준의 가계대출 금리와 현 시점 금리를 비교하여 결정한다. 상한선은 3%이고 하한선은 1.5%이다.

그러나 갑작스런 대출 한도 축소에 따른 실수요자들이 당황하지 않게 상반기에는 스트레스 금리의 25%, 하반기에는 50%를 적용하고 25년부터 100% 적용하기로 한다.

신용대출 스트레스 DSR

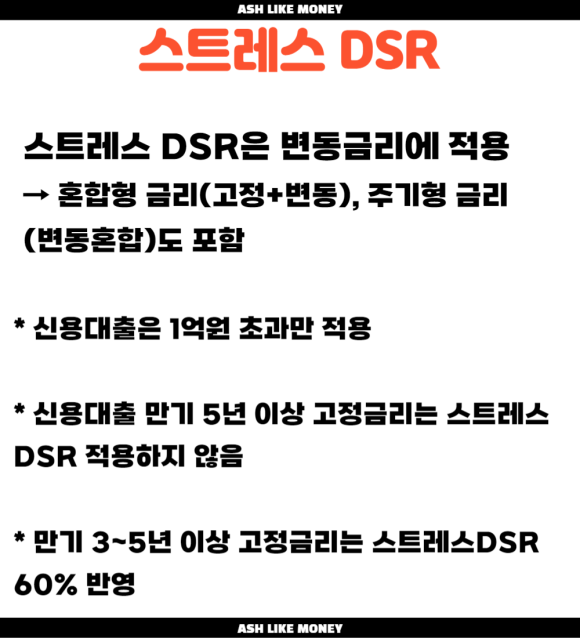

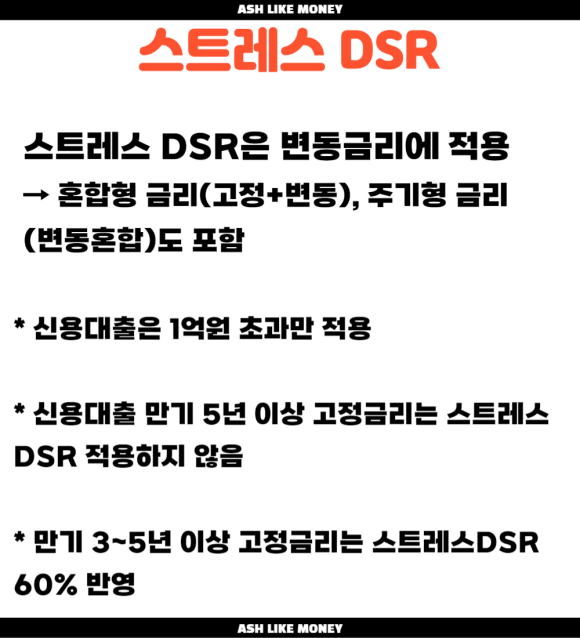

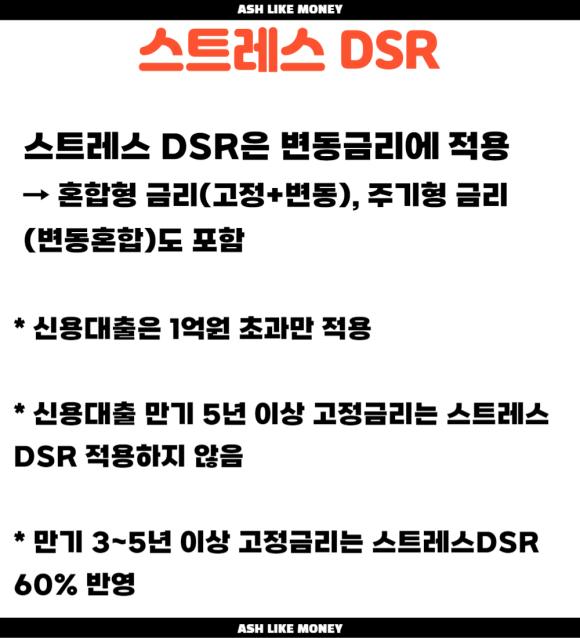

스트레스 DSR은 변동금리에 대해 적용되고 혼합형이나 주기형도 포함된다.

신용대출의 경우 전체 잔액이 1억원을 초과할 경우에만 스트레스 DSR이 적용된다.

그리고 신용대출은 주담대보다 담보기간이 짧다는 것을 감안하여 만기 5년 이상 고정금리의 경우 스트레스 금리를 적용하지 않고 만기 3~5년 고정금리는 스트레스 금리의 60%만 반영한다.

스트레스 금리 산정방법

과거 5년간 최고 금리와 최근 금리를 먼저 비교해보아야한다.

예를들어, 과거 5년간 최고금리를 5.64%이고 올해 금리를 5.04%로 가정해본다.

5.64% - 5.04% = 0.6%이다. 이건 하한선으로 적용하기로 한 1.5%보다 낮다. 이럴 경우 하한선인 1.5%만 적용된다.

상반기는 25%이고 하반기는 50%만 반영되므로 상반기에는 스트레스 금리가 0.375%, 하반기에는 0.75%가 더 반영된다는 것이다.

줄어드는 대출한도

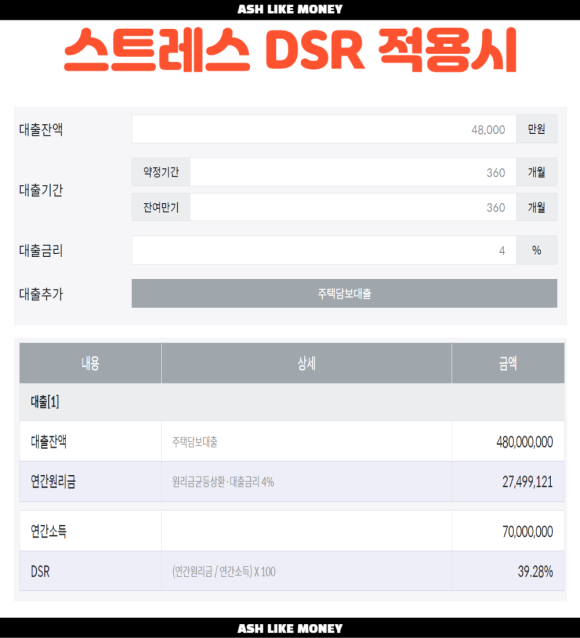

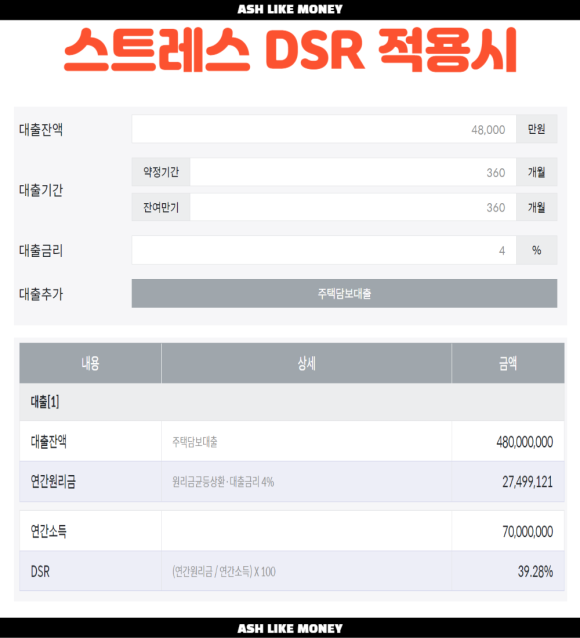

소득이 7천만원인 사람이 30년 만기로 금리 4%로 대출을 받을 경우 변동금리나 혼합형, 주기형 대출 상품 모두에서 최대 4억 8천만원까지 받을 수 있다.

그러나 스트레스 금리를 적용해보겠다. 이럴 경우 대출한도가 최소 7천만원에서 최대 1억 3천만원 가량 감소한 것을 볼 수 있다.

결론

부동산은 자기 돈으로 사는 경우가 극히 희박하고 대출을 일으켜 매수한다. 그런데 대출한도가 감소한다면 당연히 부동산 시장은 찬바람이 불고 수요가 감소하면 가격도 하락할 것이다.

스트레스 DSR은 2월 26일날 시행하므로 1월이나 2월에 매수세는 증가할 것으로 보인다. 만약, 자신이 매매계약을 2월 26일 이전에 했다면 잔금이 2월 이후라도 스트레스 DSR이 적용되지 않는다. 필자도 적용되어 대출이 급해졌다..

최근 FOMO에 의해 내집마련의 기회를 놓치고 싶지 않아 과도한 대출을 끌어모은다고 정부에선 판단했다. 그래도 높은 금리를 감당할 수 있는 수요자들은 스트레스 DSR에 크게 영향을 받지 않을 것이다.

예를 들면 부모에게 증여를 받거나 현금을 많이 모아둔 사람들이라면 말이다. 문제는 저소득층이나 부모의 혜택을 보기 어려운 사람들인데 생애최초로 분양이나 신축 매수는 어려워지는 것이다.

내년 대출계획을 세워 집을 매수할 사람들은 스트레스 DSR을 꼭 기억하여 내가 얼마나 대출을 받을 수 있는지 파악해야 한다.

아니면 애꿎은 계약금을 날리거나 잔금을 구하지 못해 전전긍긍하며 있는 돈 없는 돈 다 끌어모으다 파산날 수 있으니 주의해야 한다