투자자 브래드리 입니다!

한국투자증권 cma(발행어음형) 계좌를 통해 매일 1,500원 이자를 받고 있습니다.

받은 이자는 매일 채권을 사려고 '1일 1채권 챌린지'를 만들었습니다.

※ 오늘 하루 1,000원을 아끼면 채권 1좌를 살 수 있습니다.

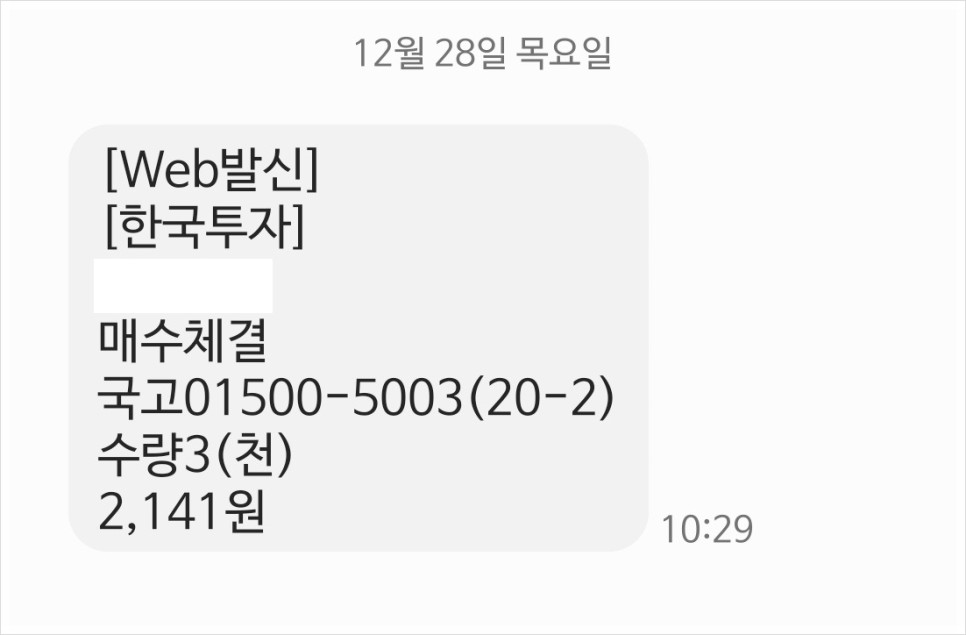

- 오늘의 매수 현황.

|

국고 01500-5003(20-2) |

3좌 매수 |

|

전일 매수가 *23.12.27 |

7,105원 |

|

금일 매수가 *23.12.28 |

7,137원 |

|

증가/감소 |

+ 0.45% |

오늘 국채 3좌를 매수하였고, 전일보다 비싸게 채권을 샀습니다.

오늘 포함, 국고 01500-5003(20-2) 17,744좌 보유 중입니다.

※ 단기채, 미국채 ETF 같이 포함하면 전체 포트폴리오에서 50% 이상 채권을 보유 중

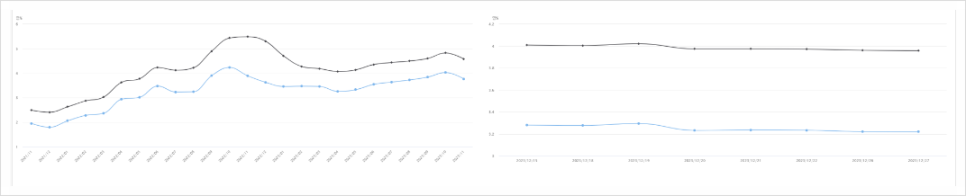

- 오늘의 금리 시그널.

<신용 스프레드> (좌) 월 별 (우) 일 별

-> 신용 스프레드 = AA 회사채 3년 물 - 국고채 3년 물

신용 스프레드의 변화는 '시장의 속마음' 알아볼 수 있다고 하는데요.

경기가 좋은 상황에서는 정부와 기업 간의 이자율 차이가 크지 않습니다. (회사채와 국채 폭 축소)

반대로 경기가 안 좋은 상황에서는 정부와 기업 간의 이자율 차이가 많이 날 텐데요. (회사채와 국채 폭 확대)

즉, 경기가 악화될수록 회사채 금리와 국고채 금리 차이는 확대됩니다.

신용 스프레드 폭이 확대가 일시적이 아닌 시간이 지남에 따라 점점 더 확대되는 시그널을 파악해야겠네요.

1. 신용스프레드는 1년 전에 비해 확대/축소되었는가?

2. 신용스프레드로 살펴본 현재 경기 상황은 어떠한가?

1년 전에 비해 축소되었는데요.

최근 미국 FOMC 이후, 금리를 더 이상 올리지 않을 것이라는 시장의 속마음일까요?

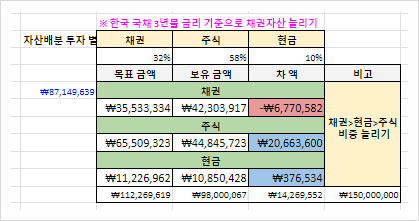

금리연동 자산배분 <표>

-> 국고채 3년 물 x10 = 채권 비중

사람의 머리와 마음은 돈을 잃게 설계되어 있다고 믿는데요.

그래서 생각과는 다르게 원칙을 세우고 그 원칙을 개선해 나가고자 합니다.

제 머릿속에서 그리는 시나리오는 국채금리가 더 이상 내리지 못할 것이라고 생각하는데요.

그럼 주식을 사야 할까? 생각도 들지만.. 주식 시장도 별로 매력이 없는 것 같습니다.

그런데 금리연동 자산배분 <표>를 보시면..

국고채 3년 물이 현재 3.165%입니다.

여기에 곱하기 x10을 하게 되면 31.65%인데요. *현금 비중 10%를 제외하면..

채권과 주식 비중을 32% vs 58%로 가져가야 합니다.

원칙은 '주식'을 사라고 말하고 있는데요.

머릿속 생각보다 '원칙'을 따라가겠네요.

- 오늘의 경제기사.

출처 : 우보의 경제나무 https://blog.naver.com/paxcan

불확실성 하에 2가지 채권투자 전략에 대해 설명해 주시고 계신데요.

하나는 바벨전략, 다른 하나는 사다리 전략입니다.

바벨전략의 경우에는 저위험 단기채 + 고위험 장기채를 이용한 방법인데요.

바벨 모양처럼 각 극단에 있는 채권을 매수함으로써 변동성에 대응하는 방법입니다.

사다리 전략의 경우에는 사다리 발판(?) 모양처럼 생겼는데요.

1년 물, 2년 물, 3년 물 이렇게 잔존만기가 여러 가지인 채권을 매수함으로써 변동성에 대응하는 방법입니다.

경제 상황 별 시나리오를 분석해 주셨는데요.

인플레이션이 재상승 시에는 바벨 전략을

유지 or 경기 침체 시 사다리 전략이 가장 수익률이 높다고 합니다.

마경환 저자님의 채널에서 본 전략도 기억이 남네요.

현재 시점에서는 국채 위주의 매수를 하고

금리가 인하될 시점에는 하이일드, 이머징 채권을 사라고 말씀하시는데요.

위 3가지 방법의 공통점은 절대 한 종목에 '몰빵'하지 말라고 합니다.

한 가지 채권에 몰빵하지 말고 여러 채권을 잔존만기를 나눠서 사라고 말씀하시는데요.

문뜩, 국고채 30년 물을 '몰빵'하고 있는 저를 다시 바라보게 되네요. ㅎㅎ;

오늘은 23년 자본시장 마지막 날이라고 하는데요. *내일은 연말 휴장

올해를 되돌아보면서

고민하는 내일을 보내겠네요. :)

※ 현실에 벽에 부딪힐 때면, 미래의 나를 바라보자.