버블붕괴가 오면 불황이 찾아오는 이유를 1971~2005년 시간순으로 일본 버블 붕괴 사건을 보며 알아보도록 하겠습니다.

1971년 닉슨 쇼크가 오고 미국 달러 강세가 지속이 됩니다.

1985년에는 플라자 합의로 인해 미국 달러가 약세로 돌아서고, 이때 미국 주식시장은 불 마켓이 됩니다.

그 뒤 지금 시기와 같이 연준(앨런)의 금리 인상이 이어지며 투자 심리가 위축이 되게 됩니다.

결국 1987년 유명한 블랙먼데이(다우지수 하루만에 22.6% 폭락) 를 맞이하게 되며, 연준에서 블랙먼데이 당일 유동성 공급 및 금리 인하를 약속하게 됩니다.

선진국 중앙은행들도 금융완화 정책을 시행하도록 종려하였으며, 다만 문제의 일본은 금리인상을 고민하고 있던 시기에 이러한 상황을 맞이하니 고민이 깊어집니다.

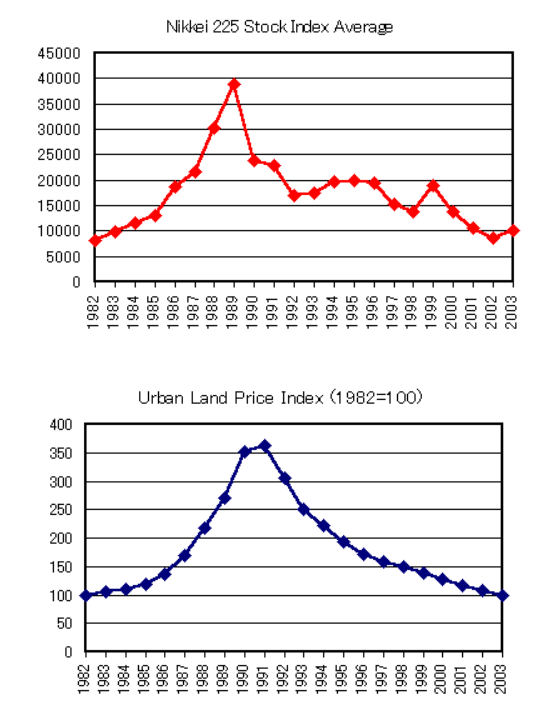

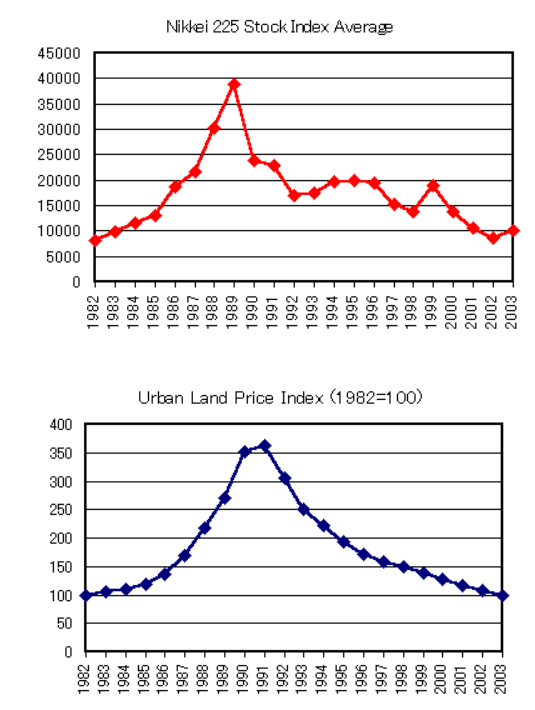

결국 일본은 그리인상 타이밍을 놓치고 말았고, 1989년 역사적 버블 장세를 맞이하게 됩니다. (PER 67배)

부동산 버블도 심각한 상황에 이르게 되면서 일본 중앙은행은 위기를 느끼고 강력한 금리인상(0.75p -> 3.25p)을 단행하게 됩니다.

이렇게 4배가 넘게 금리를 올려도 부동산 시장은 꿈쩍하지 않고 오히려 더 오르는 상황이 발생하자 다시 일본 중앙은행은 결국 6%까지 금리인상을 단행하게 됩니다.

1990년 부동산 상승이 멈추게 되고, 버블이 붕괴가 되기 시작합니다. 이때 버블 붕괴는 금리 인상만이 아닌 부동산 공급 대규모 확대까지 더해져 더욱 가속도를 받게됩니다.

그 뒤로 2005년까지 일본 GDP 3배의 자산이 붕괴가 됩니다.

이것이 그 유명한 일본 버블붕괴 사건이고, 이후 일본은 잃어버린 20년이니 30년이니 하는 불황의 늪에 빠져버립니다.

장기간 지속된 디플레이션으로 인한 장기 경기침체 국면에 빠지게 된 것입니다.

일본이 왜 장기 불황이 온 것이냐에 대한 이유는 여러가지가 있을 수 있겠지만,

1990년부터 발생한 인구 고령화, 생산가능인구 감소, 부채 문제의 구조적인 문제를 잘 해결하지 못했기 때문이 큰 것으로 보여집니다.

버블 붕괴 이후 공급 과잉 상황에서 구조조정을 제대로 하지 않고, 부채를 줄이는 노력을 다하지 않아 좀비 기업의 수는 지속적으로 증가하였고,

생산가능인구 감소로 인하여 경제 활력이 크게 떨어지는 상황이 발생합니다.

최근에 일본 정부가 10년 국채금리 YCC (Yield Curve Control - 국채금리 목표치 허용 범위) 상한선을 ±0.25% 에서 ±0.5%로 두배 확대 하였습니다.

이는 사실상 금리 인상 효과를 불러올 수 있으며 인플레이션 3%를 버티지 못해 상한선을 열어버린 것으로 보여지는데, 이는 엔화 강세를 불러올 수 있고 인플레이션도 약화시킬 수 있을 것입니다.

다만 문제는 위에서 말씀 드린 버블 붕괴 이후부터 지속되 온 구조적인 문제 중 부채 문제를 아직도 해결하지 못한 상황에서의 금리 인상이라는 것입니다.

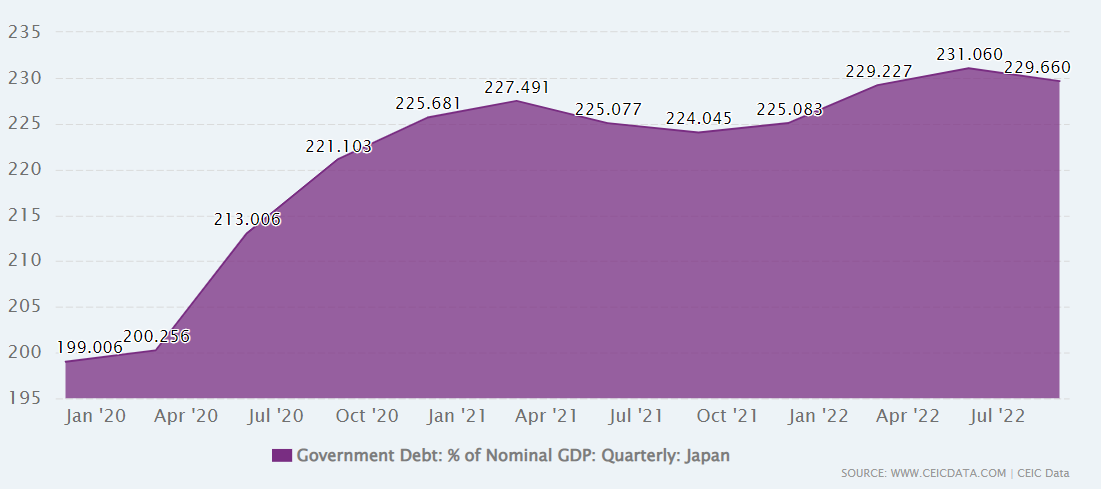

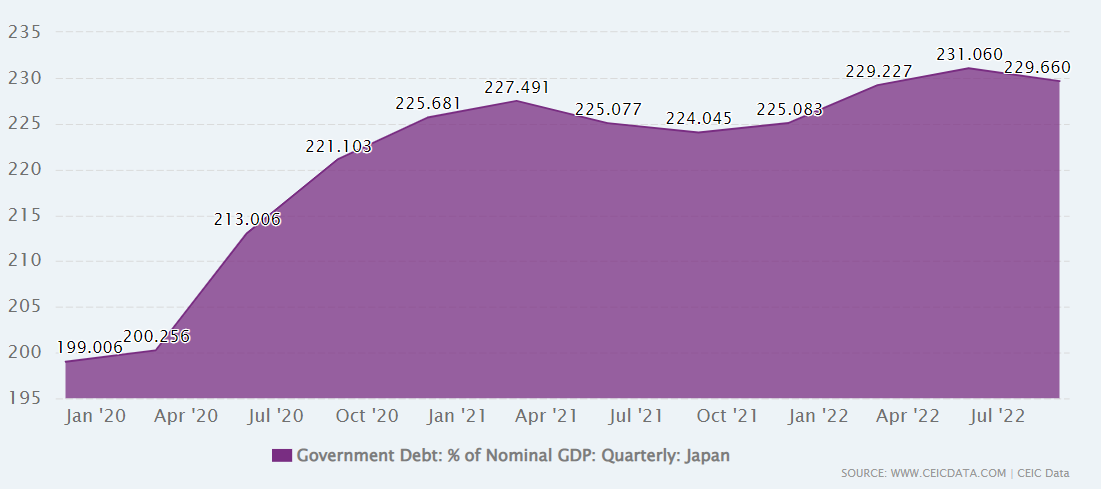

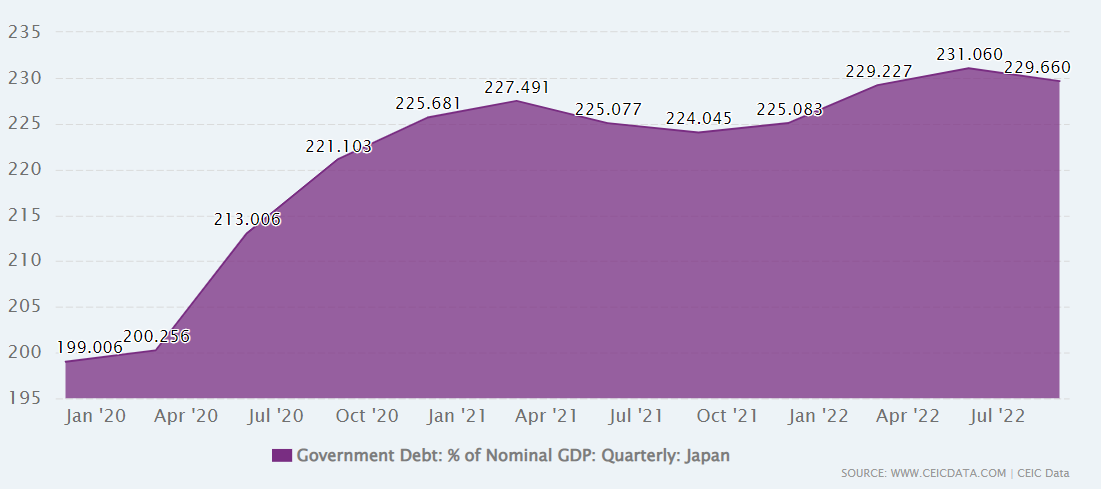

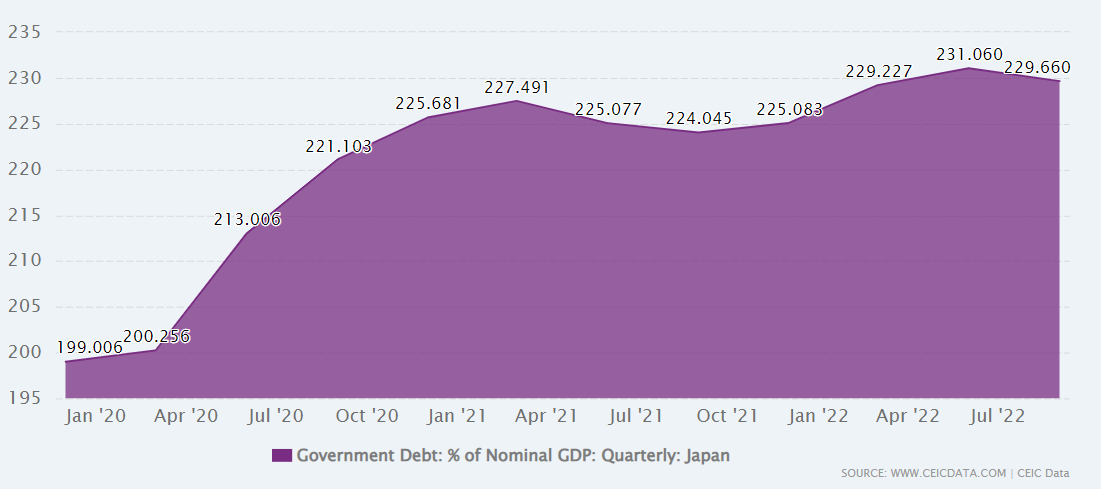

[일본 GDP 대비 부채 %]

2022년 9월 229.7%의 어마어마한 부채를 가지고 있는 일본이 금리 인상을 단행하게 되면, 지금까지 일본국채를 사주었던 일본 은행들과 일본 국민들이 계속 국채를 매입해 줄 수 있을지 의문입니다.

채권자가 국내이든 국외이든 빚은 빚이고 갚아야되고, 이자는 계속 나가게 됩니다. 이렇게 부채가 많은 나라의 국채를 해외에서 적극적으로 사줄지도 만무합니다.

약 1000조엔의 부채를 돌려 막기 위해 또 돈을 찍어내고 하는 행위를 계속한다면 (과연 언제까지 돈을 찍으려고?) 개인적으로 YCC 상한선을 올려도 인플레이션은 잡히지 않을 것이고,

역사적으로 살펴본 구조적인 문제(부채 문제)를 영원히 해결하지 못하고 결국엔 더 악화시키는 상황이 되어 때 늦은 자책을 하고 있지 않을까 싶습니다.