]마이크론 주가가 올해 들어 계속 오르고 있습니다. 특히 이번 12월 22일에 발표된 마이크론 24년 1Q 실적을 보면 엄청난데 이에 따라 주가도 많은 탄력을 받았습니다.

https://contents.premium.naver.com/goodinvest4/goodinvest

글을 시작하기에 앞서 저는 매월 커피 1잔의 가격으로 매주 1회의 프리미엄 인사이트를 전하고 있습니다. 구독해주시면 감사합니다.

<요약>

1. 마이크론은 12월 22일 실적 발표를 헀는데 기대 이상의 실적을 거뒀다.

- 매출액은 컨센서스를 뛰어 넘었는데 분기 대비 18%, 전년 대비 16% 매출 상승

- 특히 D램 부문에서 전 분기 대비 24% 올으며 평균 판가도 한자리 초반대 증가함

- 낸드 쪽으로도 전 분기 대비 2%나 올랐고, 평균 판가도 전 분기 대비 20%나 늘어남.

*특히 낸드 업황은 크게 살아나지 않고 었는데 평균 판가가 살아나며 삼전, 하닉에 대한 기대감도 커짐.

2. 마이크론에서만 끝나는 것이 아닌 국내 SK하닉과 삼성전자에도 좋은 영향을 미쳤다.

3. 반도체 쪽으로 컴퓨터 서버 재고의 경우 2024년 상반기 지나면서 정상화가 될 것으로 보인다. 모바일의 경우 대당 탑대량도 증가하며 스마트폰 수요가 회복되며 금번 분기 매출액은 전년 동기 대비 2배나 늘어났다.

4. DRAM, 낸드의 수요 성장률의 경우 내년 10% 중반대, 20% 수준을 전망하고 있다.

- 메모리 반도체 재고의 경우 전응용처 대다수가 정상적인 수준에 근접했다.

- 하지만 HBM이나 선단공정 비중 증가가 본격적으로 늘어나며 제한적인 디램 공급 증가가 나설 수도 있다.

5. 마이크론의 HBM3E는 경쟁 업체보다 성능이 10% 낫고, 30% 낮은 전력 소비에 따라 긍정적으로 피드백을 받고 있다.

- HBM3E쪽으로 다수의 파트너 고객에게 샘플 물량을 납품중임.

- 2024년 초 HBM3E 양산도 시작하고 수익화 전략 구상. 2025년엔 HBM 시장 내에서도 D램 비트 점유율도 유사한 수준까지 확대할 것이라고 합니다.

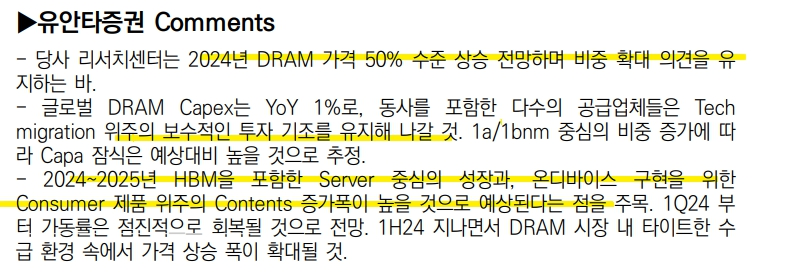

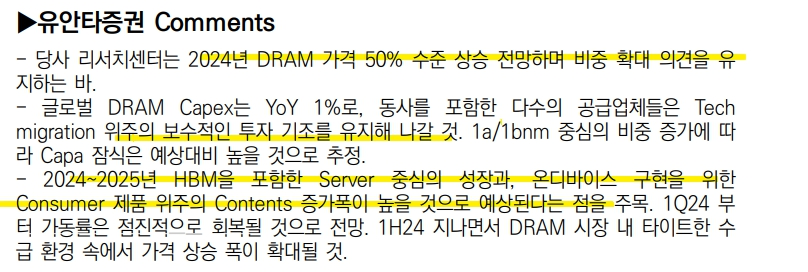

6. 2024년 d램 가격은 50% 수준으로 상승할 것으로도 전망되고 있다.

결론

미국 반도체 기업으로 매력적인 마이크론, 최근 역대 최고가도 경신하는 것이 아니냐는 말도 나오고 있다. 2024년도 반도체는 좋아질 것은 맞고 이에 따른 기대감과 함께 시장도 얼마나 좋아질지 궁금하다. 매력적인 기업이다.

메모리 반도체 3대 업계라고 할 수 있는 SK하닉, 삼성전자와 함께 3위로 언급되는 마이크론에게 엄청난 실적이 찍혔기 때문입니다.

실적이 좋게 찍혔기 때문에 실적 발표 후 다음날 무려 8%나 올랐음.

유안타증권에서 나온 마이크론 실적 리포트를 보면 자세하게 알 수 있었습니다

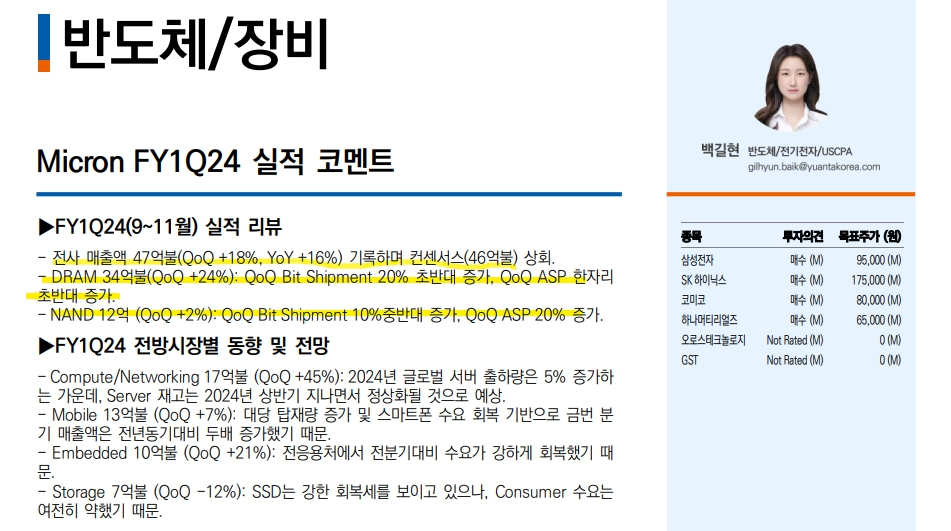

24년 1분기 9~11월 실적 리뷰를 보면 전사 매출액 47억불을 기록했는데 컨센선스인 46불을 뛰어 넘었습니다. 전 분기 대비 18%나 매출액이 올랏고 전년 대비 16%나 올랐습니다.

디램 쪽으로도 전 분기 대비에서 24%나 올랐으며, 평균 판가 상승도 한자리 초반 대 늘어났습니다.

요즘 낸드 업황이 아직도 살아나고 있지 않은데 예상 의외로 마이크론의 낸드도 전 분기기 대비 매출액이 2%나 늘어났고, 특히 평균 판가가 20%나 증가했습니다.

낸드 쪽 매출액이 크게 늘어나며 삼전, 하닉에 기대감이 커져서 국내 장에서도 상승세가 이어졌습니다.

전방시장에 대한 동향을 보면 컴퓨터, 네트워킹 쪽으로 2024년 글로벌 서버 출하량은 5%나 증가할 것으로 보이지만 서버 재고의 경우에는 24년 상반기를 지나면서 정상화 될 것으로 보임.

모바일의 경우 대당 탑재량이 늘어나고 스마트폰 수요 회복으로 매출액은 늘어남.

스토리지 부문에서도 ssd는 강한 회복세는 이어가지만 아직 소비자 수요는 여전히 약하다.

삼전의 경우 큰 상승세는 아니지만 오늘도 1.2%이상 오르며 벌써 7.5만 전자가 됐습니다. 이러다가 금방 9만전자가 오는 것이 아닌지에 대해서 이야기가 나오고 있습니다.

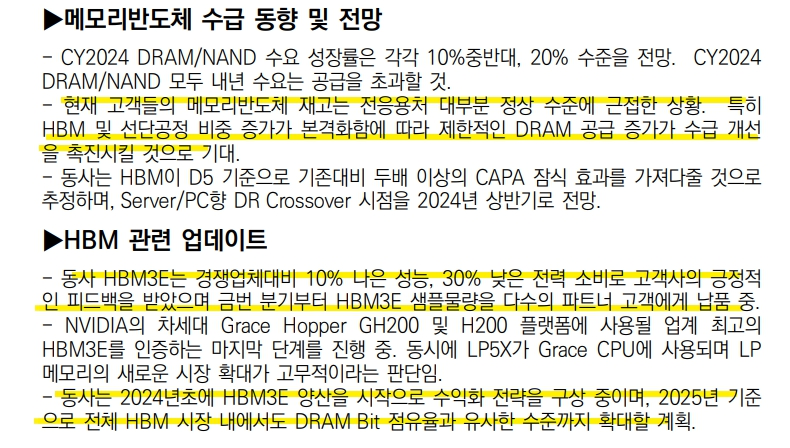

마이크론 실적을 발표하면서 메모리 반도체 수급 동향과 전망에 대해서도 남겼습니다. 2024년 낸드와, 디램의 수요 성장률은 낸드는 20% 수준대, 디램은 10% 중반대를 전망한다고 합니다. 수요는 공급을 초과할 것이라는 전망이 높습니다.

현재 고객들의 메모리 반도체 재고는 전 응용처 대부분 정상적인 수준에 근접했다고 합니다. 특히 HBM과 선단공정 비중 증가가 본격적으로늘어나며 제한적인 디램 공급 증가가 수급 개선을 촉진 시킬 것으로도 본다고 합니다. HBM이 D5기준으로 기존 대비 두 배 이상의 CAPA 잠식 효과도 주며 PC, 서버향 수요가 더 많아지는 시점을 2024년 상반기로 보고 있음.

마이크론의 HBM3E는 경쟁 업체 대비해서도 성능도 10% 낫고, 전력소비도 30% 낮아서 이미 고객사들에게도 긍정적인 피드백을 받고 있다고 합니다.

엔비디아의 차세대 그레이스 호퍼 GH200및 H200플랫폼에 사용될 업계 최고의 HBM3E를 인증하는 마지막 단계도 진행중이라고 합니다.

2024년 초에 HBM3E 양산을 시작으로 수익화 전략도 구상중이며 2025년 기준으로 전체 HBM 시장 내에서도 D램 비트 점유율까지 유사한 수준으로 확대 계획.

유안타증권에서 나온 리포트에 따르면 2024년 디램 가격 50% 수준 상승 전망한다고 합니다. 이에 따른 호재와 함께 2024~2025년 HBM을 포함한 서버 중심의 성장과 온디바이스 구현을 위한 소비자 제품 위주의 컨텐츠 증가폭도 높을 것으로 예상되고 있습니다.

타이트한 수급 환경으로 가격 상승 폭도 늘어날 것으로 본다고 합니다.

마이크론의 실적도 점차 개선이 되고 반도체에도 붐이 오면서 삼성전자 등을 포함해서 여러 반도체 기업에도 얼마나 탄력이 생길지 궁금합니다.