사업

지배회사인 고려아연의 연결대상 종속회사는 74개사이며, 사업부문별로 지배회사와 동일한 비철금속제조 및 판매업(Sun Metals Corporation Pty Ltd), 지배회사 제품에 대한 해외수출을 하는 비철금속 수출입업(서린상사㈜), 광산개발업(KZ Minerals Holdings Pte Ltd, ICM Pachapaqui S.A.C.) 등이 있으며, 그 외에 당사는 핵심사업인 제련업을 기반으로 한 자원순환 사업(스틸싸이클㈜, Zinc Oxide Corporation Vietnam LLC, Pedalpoint Holdings, LLC), 신재생에너지 및 수소개발 사업(Ark Energy Corporation Pty Ltd), 2차전지 소재 사업(케이잼㈜) 등의 신규 사업을 확대하고 있습니다.

종속회사중 눈에띄는 회사는 2차전지 소재 사업부문인 케이잼과 신재생에너지 밑 수소개발사업의 Ark Energy Corporation Pty Ltd 입니다.

케이잼은 아직 신규 공장을 준비 중으로 주요 제품과 매출액은 없지만 2차 전지 사업에 뛰어드는 것으로 주목하였습니다.

Ark Energy Corporation Pty Ltd는 풍력, 태양광, 수소 및 에너지 저장 분야에 특화되어 있는 선도적인 재생에너지 사업을 진행하고 있습니다. 3분기 말 현재 Ark Energy의 주요 영업 활동은 신재생에너지 프로젝트 개발 및 전력 생산이며, 풍력, 태양광, 배터리 및 수소 자산의 개발, 건설 및 운영을 목표로 한 여러 프로젝트를 진행 중입니다.

주요 제품인 아연은 일반적으로 철강재의 보호피막으로 사용되며, 강관, 강판, 철선 ·철구조물 등의 소재에 도금용으로 사용됩니다. 또한 연 수요의 대부분이 밧데리 제조용이며 이외에는 Litharge, 전선피복, 땜납, 방사선차폐, 안료, 방수재, 방음재, 총탄, 솔더 등 그 용도는 다양합니다. 금, 은, 동 등 귀금속의 경우에는 산업재 또는 장신구, 투자 수요 등이 있습니다.

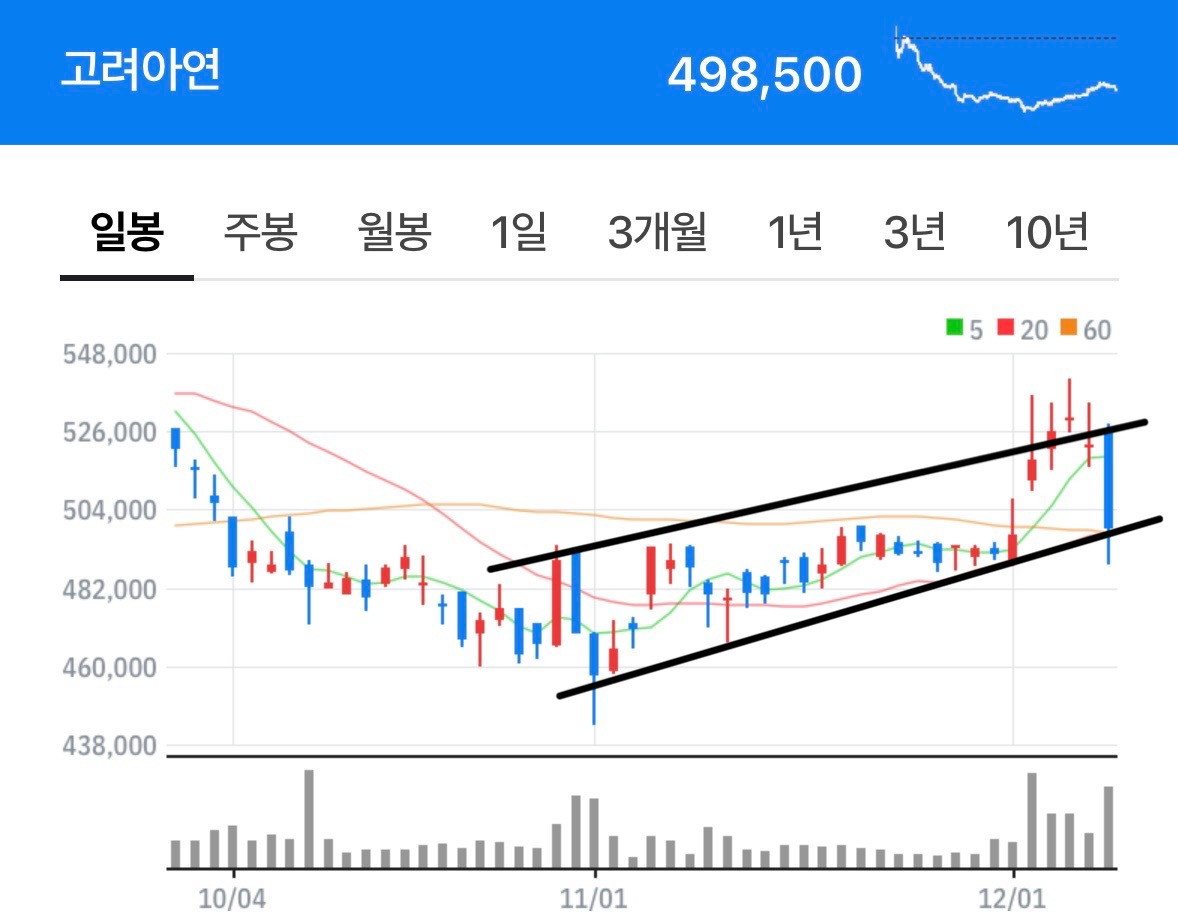

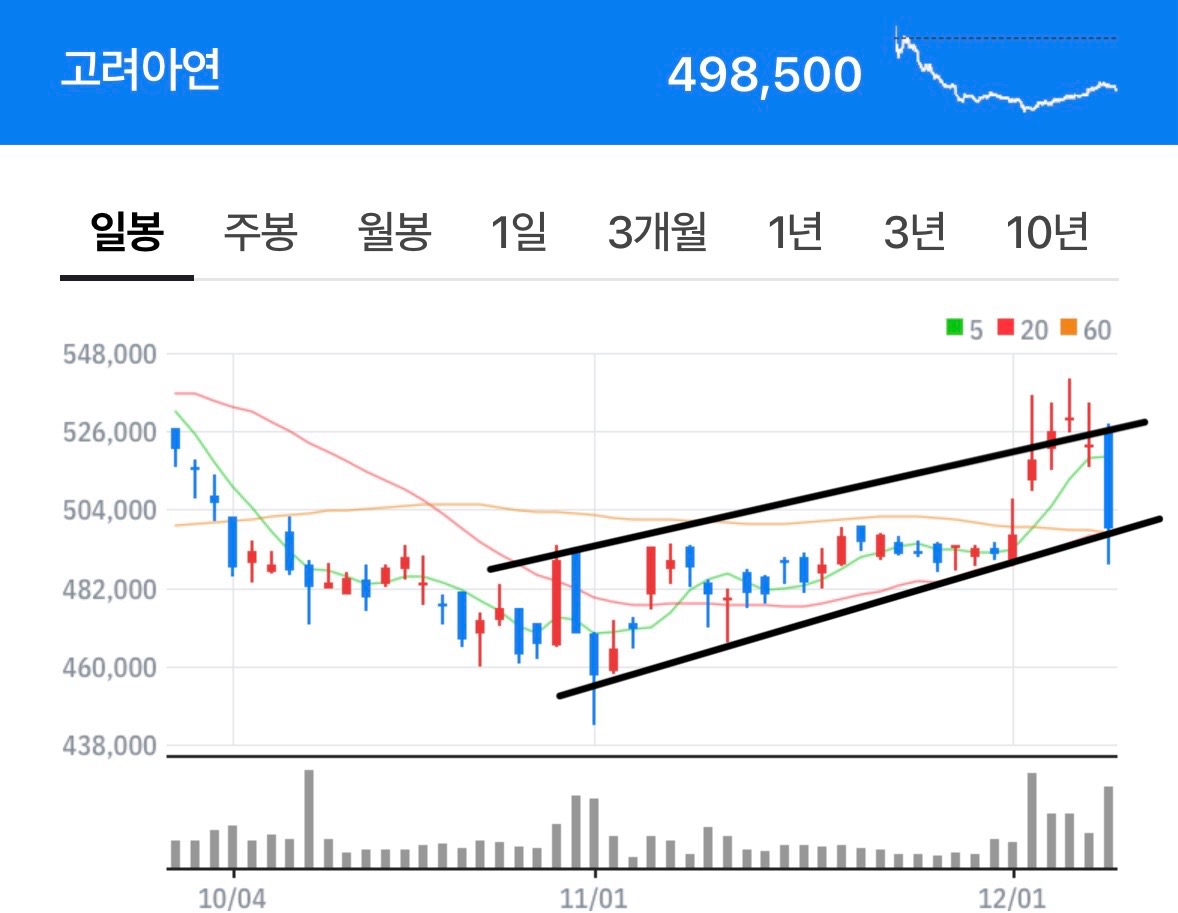

주가

고려아연은 60만 원 초반의 고점을 경신 후 하락을 이어오다 최근 추세를 돌려 상승추세를 유지하고 있습니다. 12월 초에 갭상승으로 추세를 이탈하는 상승이 나타났지만 이후 거래량이 낮아지며 큰 상승을 못하고 최근 거래량이 실리는 음봉이 발상했습니다. 그러나 추세를 이탈하지 않고 유지되고 있기 때문에 아직은 우상향을 추세를 유지할 수 있을 것 같지만 조금은 지켜봐야 할 부분입니다.

고려아연은 신사업인 2차 전지 사업에 뛰어들며 과거 주가가 큰 상승은 했었습니다. 그러나 아직 사업이 본격적으로 시작하지 않은 것 같고 수요둔화까지 겹쳐 주가 역시 긴 하락을 이어왔던 것 같습니다.

그러나 2차 전지뿐 아니라 수소와 신재생에너지까지 미래 유망사업에 진출할 예정인 것을 참고하면 좋을 것 같습니다.

실적

3분기 연결 매출액 2.3조원, 영업이익 1,600억원으로 영업이익 컨센서스 8% 하회했습니다. 아연가격 하락 및 판매량 감소에도 불구하고 이익률이 개선될 수 있었던 이유는 연 라인 보수 완료로 연 판매량과 은 판매량이 크게 늘어났기 때문으로 분석하고 있습니다.

분기와 연간 매출액이 줄어들고 있어 주가에 좋은 상황은 아니라고 판단됩니다.

23년 예상 매출액 : 98,000억 원

23년 예상 영업이익률 : 6.65%

현재 시가총액 : 104,000억 원

예상 적정시가총액 : 약 117,000억 원

총평

고려아연은 약간 저평가받고 있다고 생각합니다. 제조업의 평균 영업이익률이 5%인걸 감안하고 예상 시총을 계산했습니다. 고려아연은 경기침체가 예상되는 현시점에서 본업의 업황은 긍정적이지 않다고 생각합니다. 그러나 미래산업인 2차 전지와 수소로 사업영역을 넓혔기 때문에 신사업의 성패가 큰 관건으로 생각합니다.

개인적인 의견이며 투자권유가 아닙니다.