사업

현재 딥러닝 기술을 통해 인간의 시각적 한계를 보완하는 판독 보조(AI-assisted detection) 솔루션을 개발하여 상용화하였습니다.

인간의 시각 인지 능력과 패턴 인식 능력의 한계를 극복하여, 의료영상 기반의 새로운 바이오마커를 찾아내는 이미징 바이오마커(AI imaging biomarker) 솔루션을 개발하였습니다.

주요 제품 및 서비스로는 암 진단 관련 영상 판독 보조 솔루션인 Lunit INSIGHT와 암 치료 관련 이미징 바이오마커 솔루션인 Lunit SCOPE가 있습니다.

Lunit INSIGHT는 의사의 의료영상 판독을 보조하여 암을 조기 진단하는 제품과 의료영상에서 새로운 이미징 바이오마커를 발굴하여 암 발생 위험을 예측하는 제품을 보유하고 있습니다.

Lunit SCOPE는 암 치료 영역에서 의사의 조직병리 슬라이드 판독을 보조하여 바이오마커의 발현율을 정량화하는 제품과 새로운 이미징 바이오마커를 발굴하여 면역항암제의 치료반응을 예측하는 제품을 보유하고 있습니다.

매출 비중은 국내 13%, 해외 87%이며, Lunit INSIGHT의 경우, 글로벌 의료영상장비 기업인 지이헬스케어(GE Healthcare), 필립스(Philips), 후지필름(Fujifilm), 홀로직(Hologic) 등을 통해 각 지역의 판매채널을 효과적으로 선점하였습니다.

Lunit SCOPE의 경우, 글로벌 액체생검 선두 업체인 가던트 헬스(Guardant Health)를 비롯하여 제약회사, 임상시험 전문기관, 진단검사 수탁기관 등을 대상으로 하는 연구용 판매하고 있으며, 장기적으로 의료기기 허가를 획득하여 임상용 판매로 시장을 확대할 예정입니다.

주가

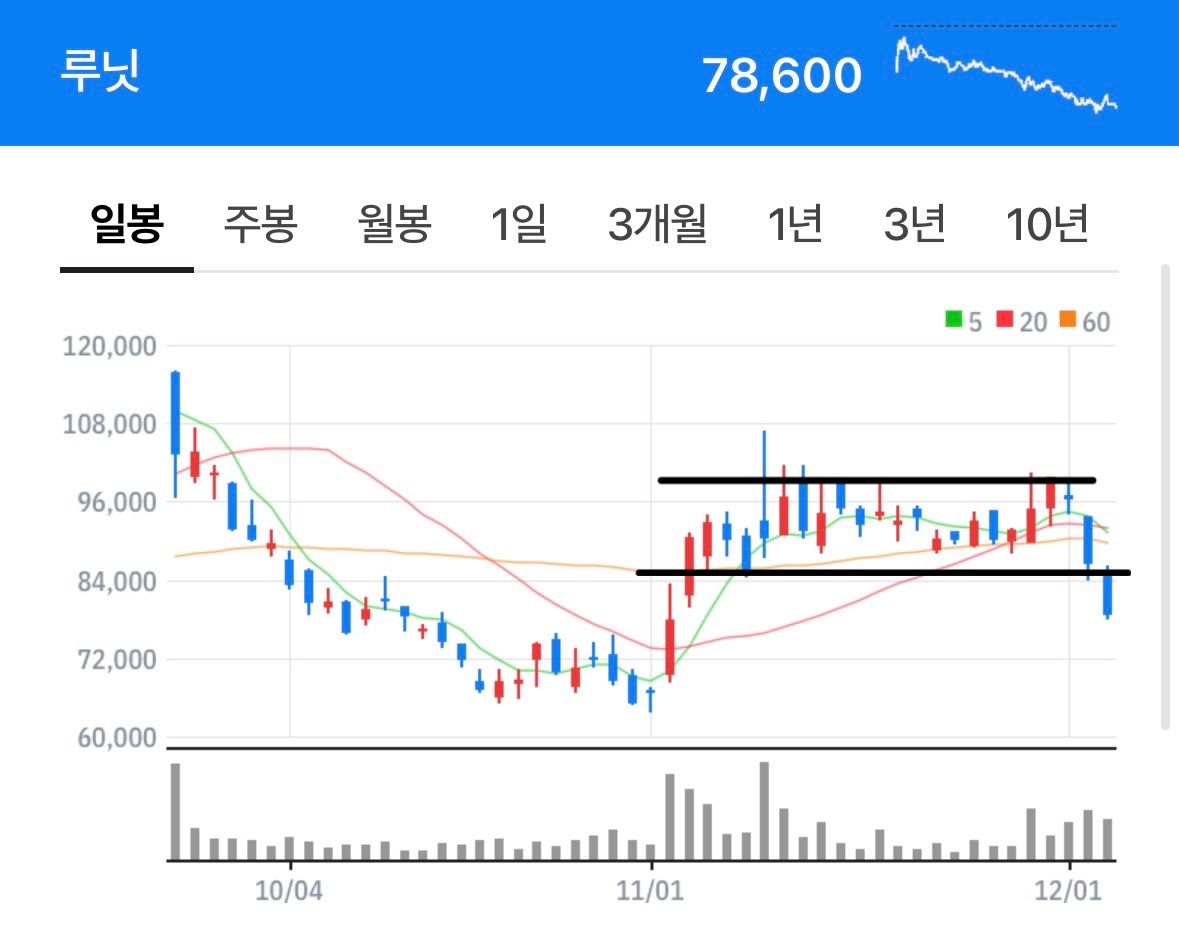

루닛은 135,000원의 고점 경신 후 반토막까지 하락을 이어오다 11월 반등이 성공하였습니다. 이후 횡보를 하며 99,800원의 저항선 돌파를 시도하였지만 여러 번 뚫지 못하고 주저앉아 있습니다. 현재 종가인 78,600원의 지지선을 지키지 못한다면 단기적으로 상승에 제한이 많을 것 같습니다.

최근 비대면진료의 허용 시, 도, 군을 확대한다는 정부 발표가 저번주 토요일에 있었습니다. 때문에 주가 상승을 기대했지만 생각보다 시장의 반응이 약했습니다.

실적

루닛의 3분기 실적은 실적기대치를 하회한 33억 원을 기록했으며 적자가 지속되고 있습니다. 1분기 110억 원을 기록한 뒤 2분기 연속 매출액이 무너지고 있는 것이 불안하게 느껴지네요.

매출액은 24년부터 확대될 것이라는 전망이 있습니다.

루닛의 제품인 Lunit Insight은 판가가 높은 CAPEX 모델(영상기기 파트너 장비에 AI 솔루 션이 내장되어 판매)로 판매되는 해외 매출이 외형성장을 주도하며 글로벌 의료기관 3,000개에 침투했습니다. Fuli Fim과 동국생명과학 외 동사가 파트너십을 체결한 GE Healthcare, Hologic, Agfa, Phillips 등으로부터의 매출은 2024년부터 점진적으로 확 대될 것으로 예상하고 있습니다.

2024년부터 국내 시장에서 CXR(폐암 솔루션)의 건강보험 관련 매출이 발생할 것으로 예상되며, 최근 Lunit Insight DBT가 FDA 허가를 받으며, FDA 허가를 받은 솔루션을 3개로 늘렸습니다.

총평

의료 AI분야는 미래산업이기 때문에 루닛의 가치를 정확히 판단하기는 어렵습니다. 연간 매출의 실적개선 점차 이뤄지고는 있고 제품의 판매확장이 긍정적인 부분이라 생각합니다. 그러나 시가총액이 2조 2000억 원이기 때문에 매우 고평가 받고 있다고 판단됩니다.

개인적인 의견이며 투자권유가 아닙니다.