깡통전세로 세입자가 많이 고통받고 전세사기범들이 판을 치는 한해였다. 게다가 역전세난이 발생하여 집주인들이 발을 동동 굴리는 사태가 다수 보였다.

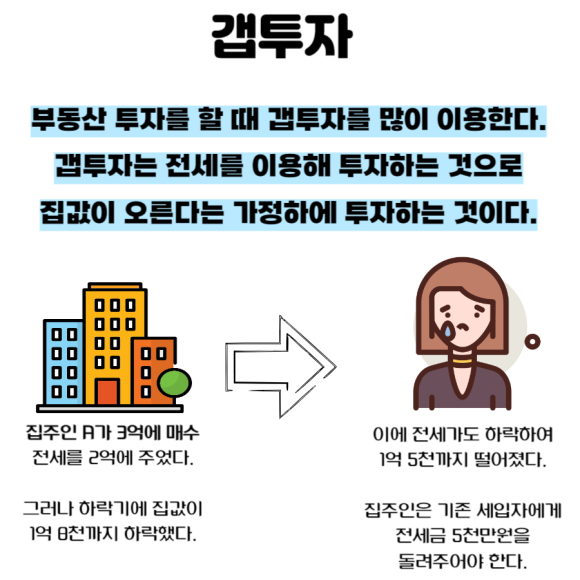

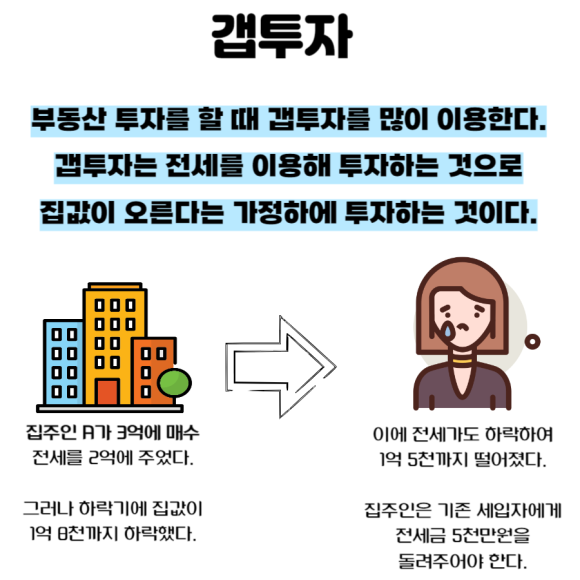

왜냐하면, 인플레이션에 의해 집값과 전세금이 오른다는 가정하에 부동산 투자를 한 것인데 전세금이 오히려 하락하여 세입자에게 전세금을 돌려줄 때 나의 자금이 들어가는 것이다.

역전세가 많이 발생하여 정부에선 역전세 반환대출까지 시행하는 등의 방법으로 세입자와 집주인을 살리려고 한다.

오늘은 역전세난과 역전세반환대출에 대해 알아보도록 하겠다.

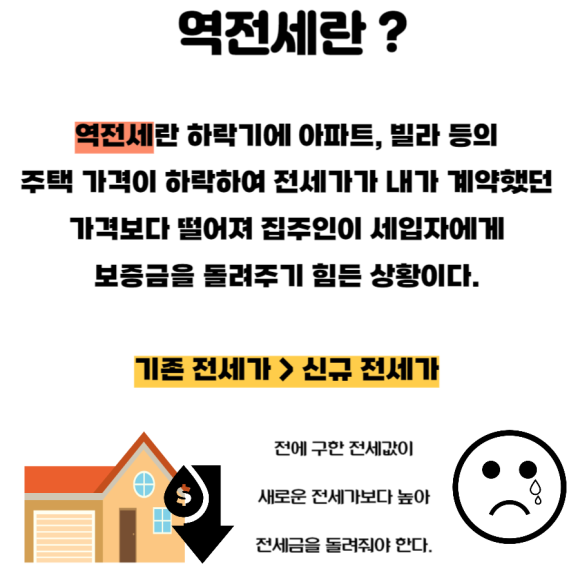

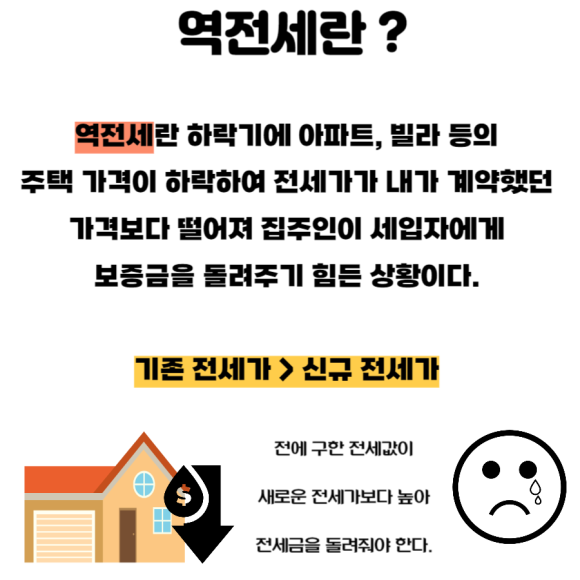

역전세란

역전세란 집값이 떨어져 전세가격이 집값을 역전해버리는 현상으로 대한민국에서만 발생하는 특이한 현상이다. 전세는 우리나라에만 있는 제도로 집을 매수하지 않고 일정 금액을 집주인에게 맡겨두고 집을 이용하는 것이다.

보통 하락기에 발생하며 전세가 역전되어 전세가격이 집값보다 더 높아져 집은 완전 깡통이 되는 것이다.

보통은 전세가격이 집값보다 낮아야 정상이다. 하지만 하락기에는 전세가가 집값보다 더 높아지는 경우가 있다.

만약 내가 A아파트를 3억에 매수하고 B에게 전세를 2억에 주었다. 그런데 하락빔을 맞아 아파트 시세가 1억 8천까지 떨어져버렸다.

전세가보다 아파트 시세가 더 떨어지게 된 것이다. 이 상황이 동시다발적으로 발생하는 것이 집주인이 두려워하는 역전세난이다.

역전세 문제

세입자 입장에서는 전세금을 제대로 못 받고 나가야 할 위험이 있다.

집주인은 전세금을 받아 다른 곳에 투자했을 확률이 높기에 전세금을 바로 돌려주지 못하고 새로운 세입자를 구해 전세금을 반환하려 한다.

그런데 집값이 하락하면서 전세값도 같이 하락한다면 새로운 세입자에게 받은 전세금이 적을 것이다.

그러면 기존의 세입자에게 돌려줘야할 전세금을 전부 돌려주지 못하고 대출이 막힌 집주인이라면 "파산"으로 가서 경매로 넘어갈 확률이 높아진다.

아니면 집주인이 전세금을 못 돌려주니 배짱장사로 나갈 것이다. 오히려 세입자만 피 같은 돈을 못 받으니 초조해지는 것이다. 집주인은 은근히 집을 매수하라고 꼬시는 경우도 있다.

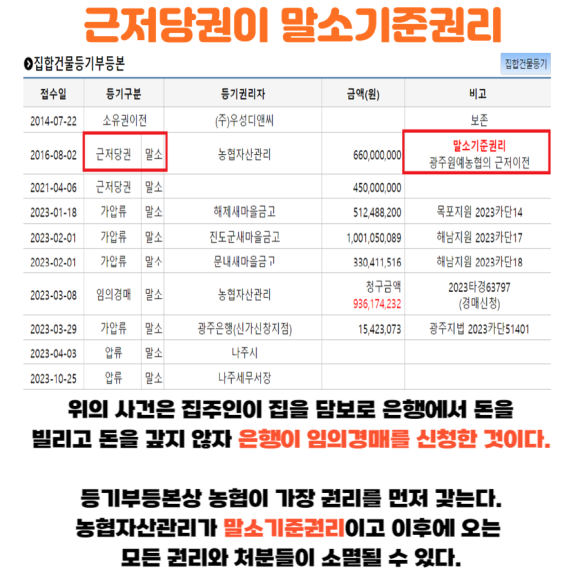

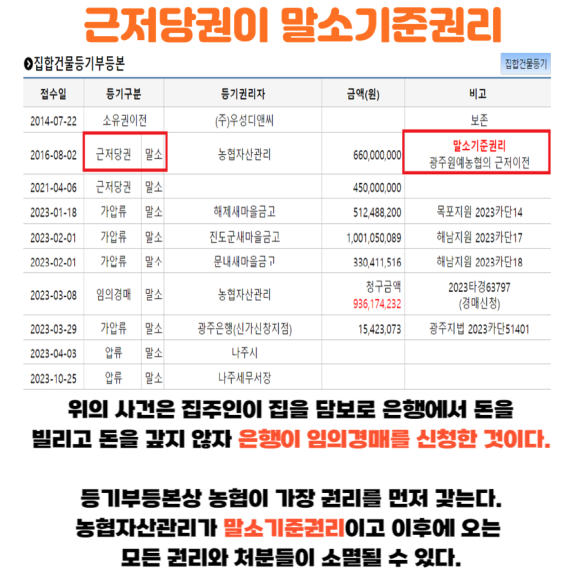

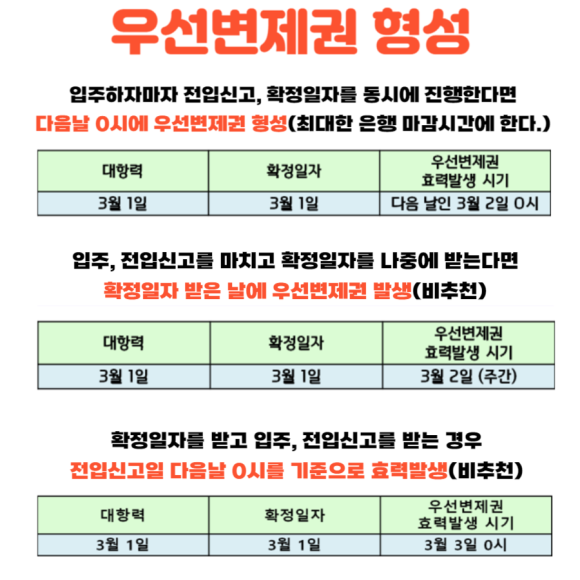

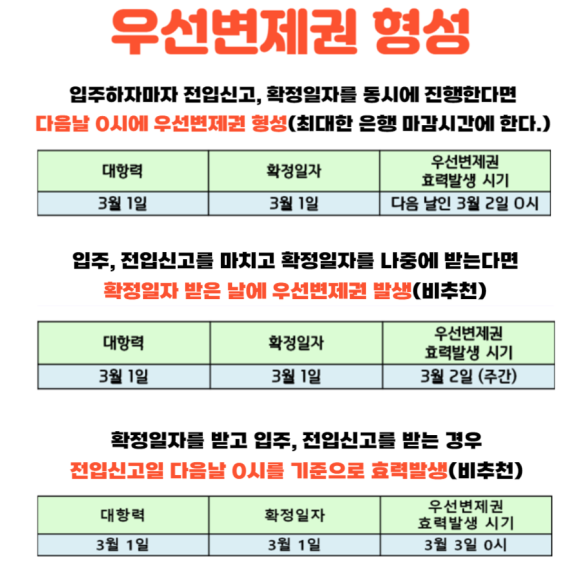

대항력이 말소기준권리보다 먼저 우선순위에 있다면 전세금을 모두 보호받지만 대항력이 말소기준권리보다 나중에 순위에 있다면 전세금은 배당 후에 받는다.

결국 집이 경매로 넘어간다면 말소기준권리보다 후순위 세입자는 아무리 확정일자나 전세권 설정, 최우선변제액 등의 보험이 있어도 온전히 돈을 못 받을 수 있다.

역전세 예방?

세입자 입장에선 마음 먹고 전세사기 치려는 사기범들을 피할 수 없는게 현재 상황이다.

역전세와 많은 연관이 있는 것이 깡통전세이다. 깡통매물은 전세가랑 매매가가 거의 근접하거나 같아서 이 매물이 경매로 넘어갈 경우 세입자는 전세금을 돌려받지 못하게 되는 것이다. 깡통매물은 전세가가 집값의 80% 이상일 경우 의심할 수 있다.

깡통전세를 피하기 위해 등기부등본과 주변시세를 확인한다고 해도 사기꾼들이 마음 먹고 확정일자 효력이 발생하기 전에 대출을 하여 이 집을 다른 신용불량자에게 넘기면 세입자가 전세사기를 피할 수가 없다.

전세사기를 치는 사기꾼 입장에선 임차인의 전세보증금을 최대한 훔쳐가야하기 때문에 최대한 전세보증금을 높여 매매가와 똑같거나 비슷하게 만드는 것이 특징이다.

나의 주택 주변시세 파악하기

아무리 대항력을 갖추고 확정일자를 받았더라도 집값이 전세값보다 떨어진 경우 전세대금을 다 받지 못할 확률이 높다.

그래도 대비하자면 평소에도 내가 살고 있는 집의 가격이 어떻게 변하는지 관심있게 봐야한다.

주변 시세 변화와 집 주인 상태도 관심을 가지는 것도 좋다. 생각보다 빨리 나타날 수 있다.

전세보증보험 가입

전세금 반환에 대한 보증보험을 가입하는 방법으로 보호할 수 있다. 하지만 전세보증보험이 모두가 받을 수 있는 것은 아니므로 조건을 잘 살펴봐야 한다.

전세보증보험은 나의 전세금을 지키기 위한 가장 확실한 방법이다.

확정일자 효력 파악

확정일자를 언제 받느냐에 따라 우선변제권 효력발생일이 달라진다. 되도록이면 전입신고와 확정일자를 같이 받고 은행 대출을 받을 수 없도록 오후쯤에 부동산 거래를 마무리하도록 한다.

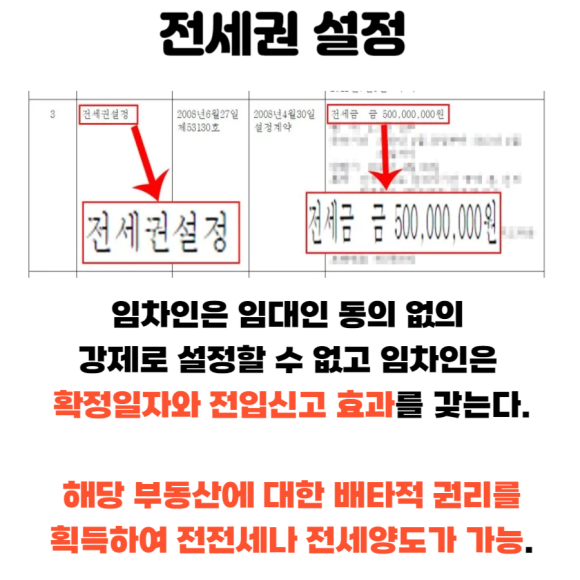

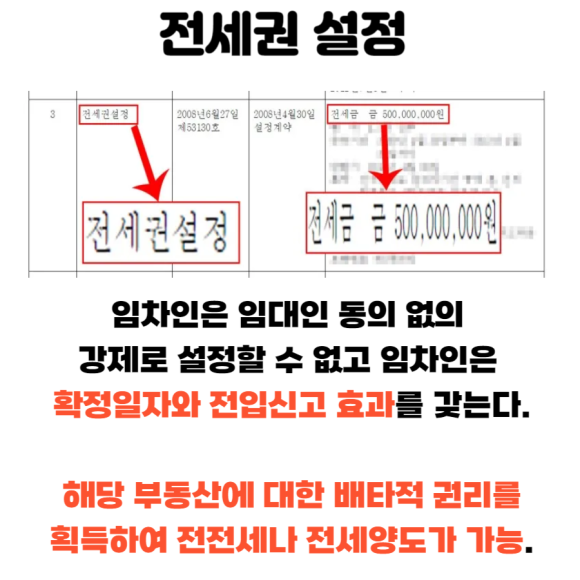

전세권 설정

전세권 설정은 당사자간의 협의로 이뤄지며 전세권 설정은 우선변제권 효과와 임차인은 배타적인 권리를 가진다.

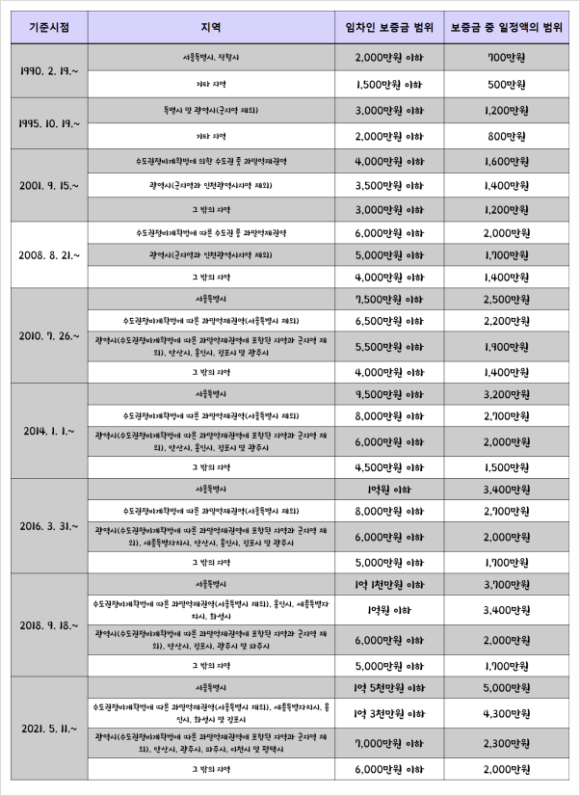

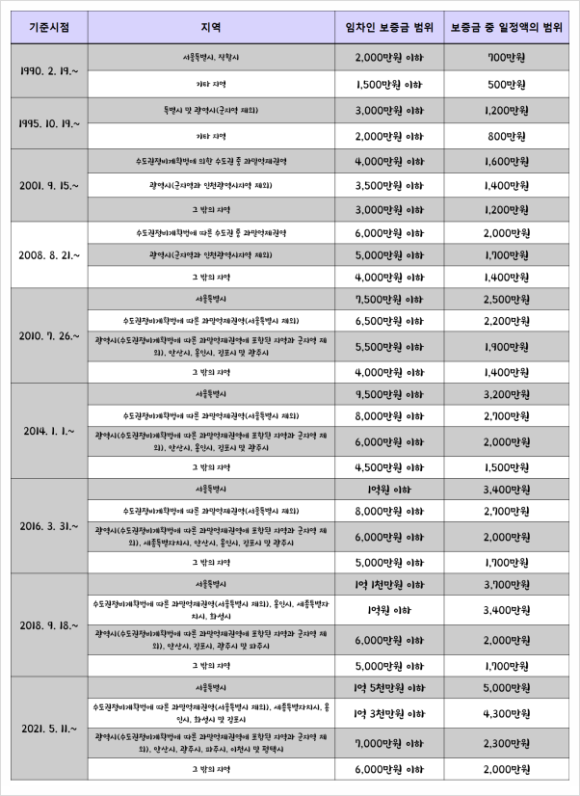

최우선변제액 파악하기

최우선변제권이란 보증금이 소액인 임차인이 경매 사건에서 다른 채권자보다 최우선하여 보증금 중 일정 금액을 돌려받을 수 있는 권리이다.

최우선변제권이 있으면 전입 및 확정일자와 관계없이 법에서 정한 소액보증금에 해당하는 임차인은 최우선으로 배당받을 수 있다. 아무리 말소기준권리보다 후순위인 임차인이라도 말이다.

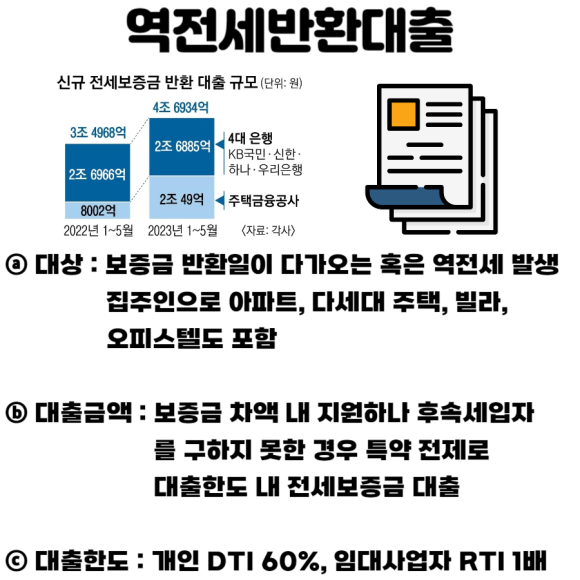

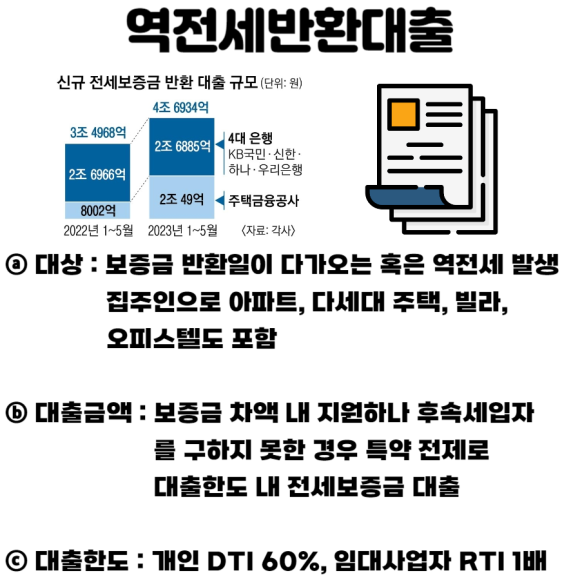

역전세 반환대출 활용

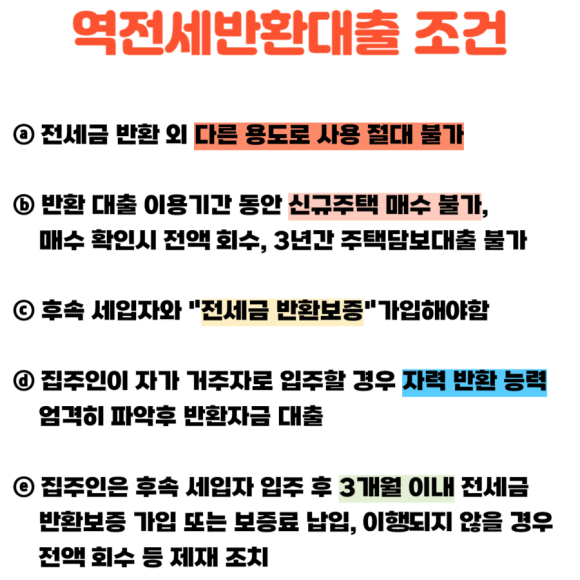

전세만기일이 다가오는 집주인 혹은 역전세가 난 집주인을 위해 역전세반환대출을 정부에서 실시한다. 기존에는 DSR 40%의 한도도 개인 DTI 60%까지 완화되었다.

후속세입자를 구하지 못한 경우 특약을 전제로 전세보증금 전액까지 대출이 가능해졌다. 또한, 역전세 반환 대출을 받은 집주인은 세입자를 위해 특례 보증보험 상품에 가입해야하는 조건이 생긴다.

이는 2023년 7월 3일부터 대출실행이 가능하므로 24년 7월 31일에는 끝나게 된다.