투자자 브래드리 입니다!

한국투자증권 cma(발행어음형) 계좌를 통해 매일 1,500원 이자를 받고 있습니다.

받은 이자는 매일 채권을 사려고 '1일 1채권 챌린지'를 만들었습니다.

※ 오늘 하루 1,000원을 아끼면 채권 1좌를 살 수 있습니다.

- 오늘의 매수 현황.

|

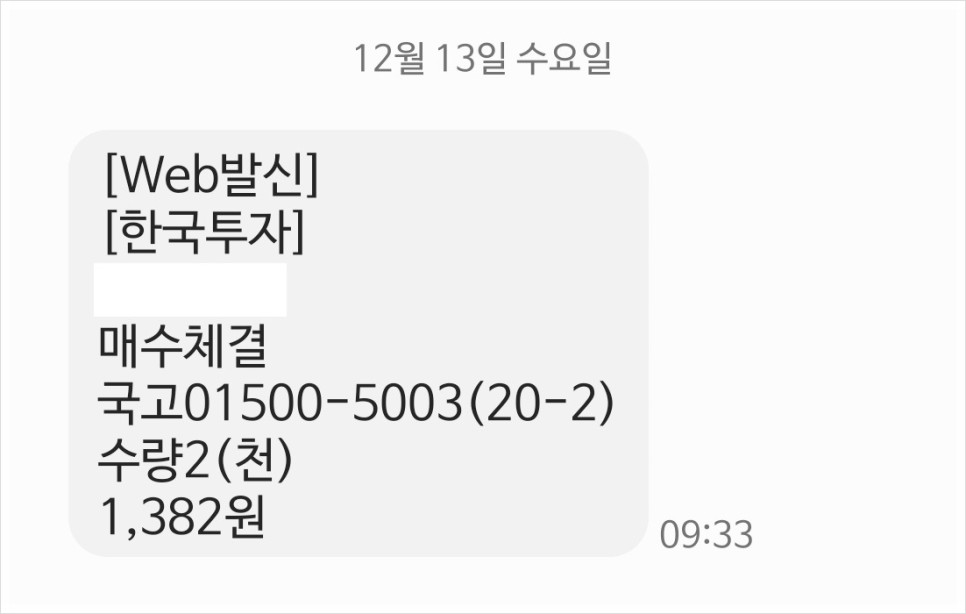

국고 01500-5003(20-2) |

2좌 매수 |

|

전일 매수가 *23.12.12 |

6,890원 |

|

금일 매수가 *23.12.13 |

6,910원 |

|

증가/감소 |

+ 0.29% |

오늘 국채 2좌를 매수하였고, 전일보다 비싸게 채권을 샀습니다.

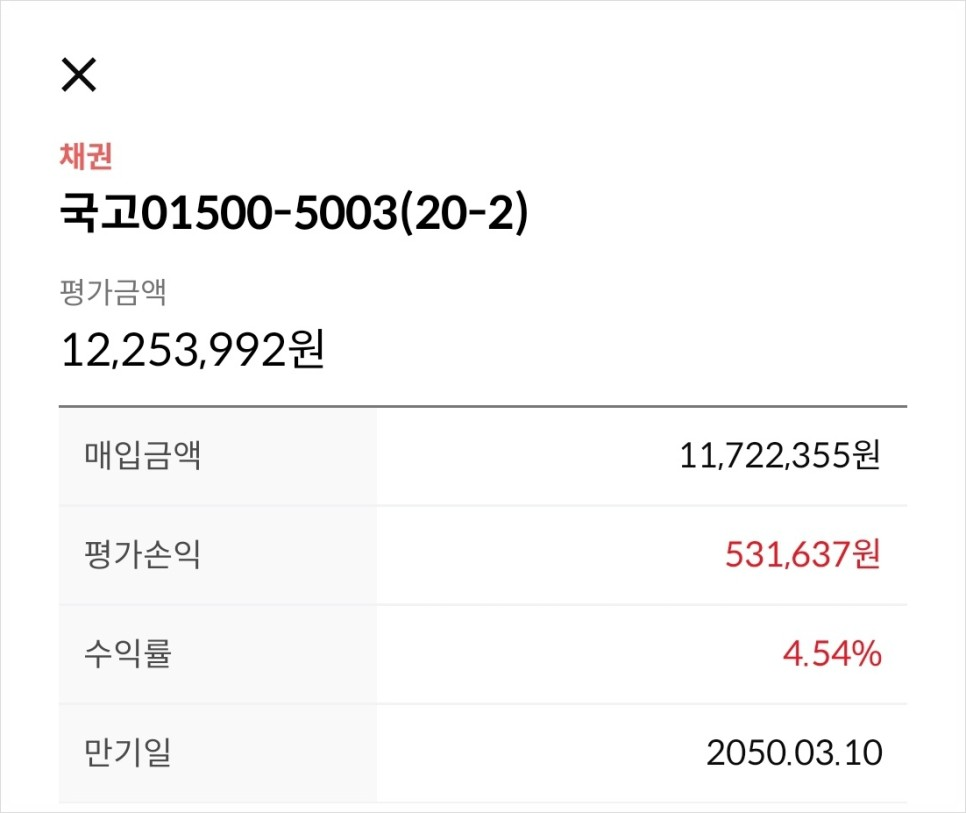

오늘 포함, 국고 01500-5003(20-2) 17,713좌 보유 중입니다.

※ 단기채, 미국채 ETF 같이 포함하면 전체 포트폴리오에서 50% 이상 채권을 보유 중

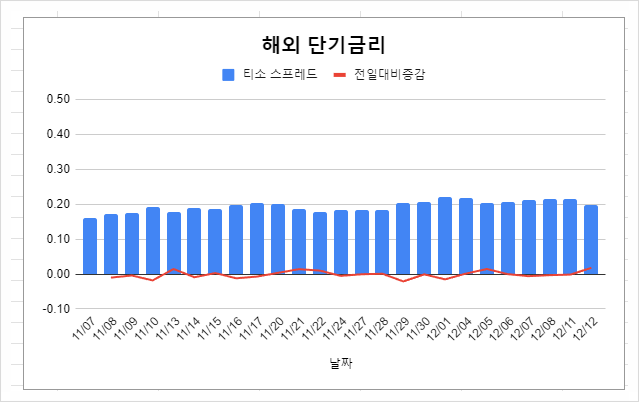

- 오늘의 금리 시그널.

-> 티소 스프레드 = TERM SOFR(+보정값) - 미국채 3개월

TERM SOFR의 경우에는 무위험 + 기간 프리미엄으로만 설정되어 있어서 테드 스프레드와는 결괏값이 달라집니다.

방법을 찾아본 결과.. 다른 블로거분께서 리보 금리와 SOFR 금리의 5년 평균 보정값을 작성해 주셨더라고요 ㅎㅎ

위의 그래프는 TERM SOFR + 보정값을 더한 '티소 스프레드'입니다.

-> 1. 해외 단기금리(티소 스프레드)는 1년 전에 비해 급격한 변동이 있는가?

-> 2. 해외 단기금리로 살펴본 현재 경기 상황은 어떤가?

"투자의 99%는 금리다" 내용 中

변화 폭에 대한 절대적인 기준은 없다고 합니다.

"어느 선부터는 변동성이 커질 거야"라는 기준이 없다는 의미인데요.

그러나 1~2년, 3~4년 추세를 보면 누구나 직관적으로 알 수 있을 만큼 변화의 폭이 눈에 보인다고 합니다.

콜금리든, 티소 스프레드든 변동성이 100% 발생한다고 단정할 수 없지만,

시장에 노출되어 있는 투자 포지션을 보수적으로 가지고 갈 수 있죠.

오늘 급격한 변동은 확인되지 않네요. :)

- 오늘의 경제기사.

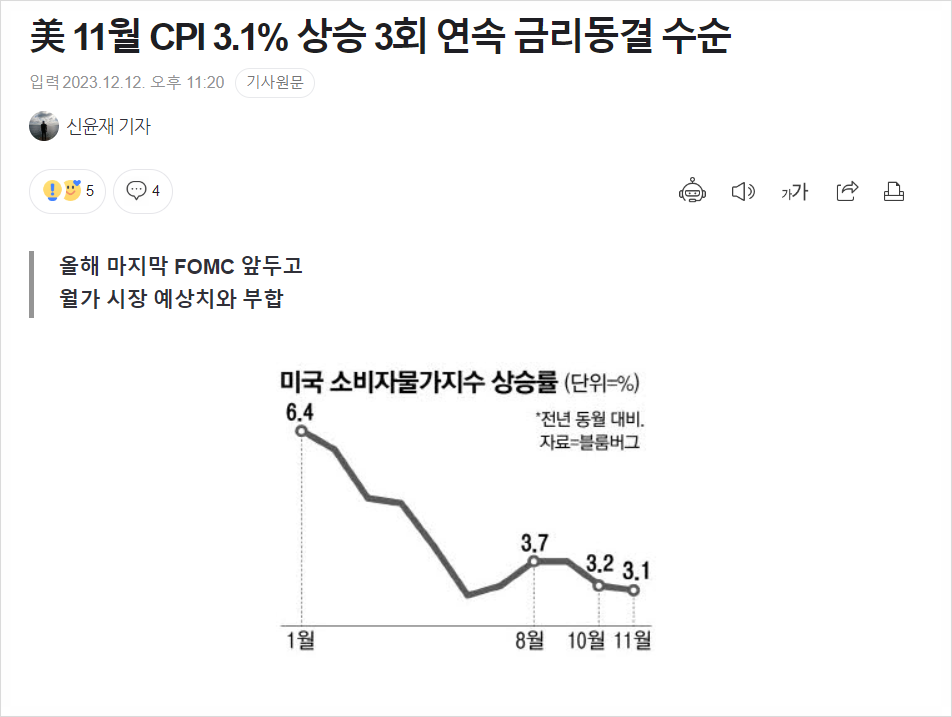

출처 : 매일경제

미국의 11월 소비자물가지수(CPI)가 전년 동기 대비 3.1%, 월가 시장 전망치 3.1%에 부합했다.

이에 따라 12~13일(현지시간) 열리는 미국 연방준비제도(Fed)의 올해 마지막 연방공개시장위원회(FOMC) 회의에서 금리 동결 가능성에 한층 더 힘이 실리게 됐다.

시카고상품거래소(CME) 페드워치에 따르면 CPI 발표 후 연준의 12월 금리 동결 가능성은 98.3%에 달했다. 이번 FOMC에서 연준이 금리를 동결하면 지난 9월과 11월에 이어 3회 연속 동결이 된다.

FOMC의 금리 동결이 확실시되는 가운데 시장은 연준 위원들의 금리 전망치를 담은 점도표를 주시할 전망이다. 지난 9월 점도표 전망치에서 올해 말 기준금리 전망치 중앙값은 5.625%였다.

이날 CME 페드워치에 따르면 내년 3월 회의에서 금리 인하 가능성은 45.59%, 5월은 79.19%였다.

출처 : 매일경제 기사 내용 中

지난주 금요일 발표된 미국 고용지표가 시장의 예상과는 다른 방향을 보였는데요.

이에 따라 시장금리가 급등하는 모습을 볼 수 있었습니다.

CME 페드워치에서는 내년 3월에는 금리 인하할 것이라는 전망이 우세했는데요.

고용지표 발표 직후에는 내년 5월부터 금리 인하할 것이라는 전망을 바뀌었네요. ㅎㅎ ;

"귀에 걸면 귀걸이, 코에 걸면 코걸이?"

출처 : 인베스팅 닷컴

어제 미국 CPI(소비자물가지수) 발표되었는데요.

실제 발표를 보면 시장의 예상치에 부합하는 수준이었는데요. 무언가 특이할 만한 점을 찾기는 어려웠습니다.

그럼에도 고용지표와 마찬가지로 시장금리가 급등하네요 :)

그만큼 시장에서는 "이번 주에 있는 이벤트들이 민감하다"라는 의미일까요?

기대에 맞서야 하는 연준입니다. 내일 새벽 FOMC에서 이런 시장의 우려에 답을 해야 합니다. 일단 관전 포인트 간단히 말씀드리죠.

금리는 동결될 것으로 보고 있죠.. 다만 연준은 동결이 중요한 것이 아니라, 그 너머에 있는 인하 기대를 어떻게 견제할 것인지에 대한 커뮤니케이션을 그야말로 나이스하게 해야 합니다.

연준 스스로 자신들의 카드를 상당히 많이 소진한 듯합니다. 이걸 어떻게 돌파할 것인지… 봐야겠죠.. 예를 들어 인플레가 쉽게 안 잡히면 추가 인상 가능성이 있다..는 식의 코멘트는 이제 시장에 큰 영향을 미치지 못할 겁니다.

그리고 그런 커뮤니케이션을 데이터를 통해서 할 때 중요한 것이 이번에 발표되는 '전망치'겠죠.

첫 번째. 우선 성장 전망이 중요합니다. 경기 침체 가능성을 어느 정도 보는지를 내년, 내후년 연준의 성장 전망을 통해 알 수 있겠죠.

만약 지난번과 비슷하거나 혹은 상향 조정된다면… 성장의 여건이 탄탄하다고 봤던 9월과 변화가 없기에 연준은 성장 사이드에서의 우려를 하지 않고 있음을 알 수 있을 겁니다. 이는 시장이 기대하는 내년의 공격적 금리 인하 기대에 찬물을 끼얹는 셈이 되겠죠.

물가 역시 마찬가지입니다. 마찬가지로 올 연말 물가보다는 내년 & 내후년 데이터가 핵심이 될 듯합니다. 물가의 안정이 가속도를 내고 있다는 시장의 기대에 부합하려면… 지난번 전망보다는 다소 내려줘야 하지 않나 싶은데요… 중요 관전 포인트가 되겠죠.

두 번째. 역레포, 은행 지급준비금, 그리고 양적 긴축 플랜에 대해 연준이 어떤 얘기를 하는지… 주목해 보시죠. 마찬가지로 기자회견 때 질문 중 하나가 되지 않을까 싶습니다.

마지막으로 연준은 지금 은행 시스템의 개혁을 준비하고 있죠.

마이클 바 의장을 필두로 해서 은행에 대한 자본 규제를 강화하고자 하고 있습니다. 은행이 보다 많은 자본을 쌓아서 은행의 파산 가능성을 낮추는 면에서는 긍정적이지만…

이렇게 되면 은행의 대출이 줄어들게 되면서 은행의 수익성도 낮아지고.. 실물 경제는 은행의 대출 부족으로 인한 타격을 받게 되겠죠.

장단기 금리 역전이 계속해서 이어지고 있으니 미국 중소형 은행들의 예대마진이 계속해서 흔들리는 모습을 보이고 있죠.

아마 내년 초에 발표될 올해 4분기 중소형은행들의 실적이 상당히 훼손될 수 있습니다. 그리고 몇몇 은행 중심으로 스탠딩 레포 프로그램을 조금씩 쓰고 있는데요..

은행 규제로 인한 부작용…에 대한 언급이 혹여나 나오는지도 살펴보시죠. 은행 지급준비금과 연관되어 있는 중요 포인트입니다.

출처 : 오건영 저자 에세이 내용 中

12월 14일(목) 미국 FOMC 발표일에는 동결한다는 전망이 우세합니다.

오늘 결과가 나오겠네요 :)

'레포, 역레포, 스탠딩 레포'에 대해 말씀해 주셨는데요.

※ 레포란? (유동성 증가)

회사가 채권을 맡기고 자금을 빌리는 행위.

스탠딩 레포란? (유동성 증가)

언제든지 회사가 채권을 맡기고 자금을 빌리는 창구.

역레포란? (유동성 축소)

레포의 반대개념으로,

회사가 자금을 맡기고 채권을 받는 행위.

" 역레포, 은행 지급준비금, 그리고 양적긴축 플랜에 대해 연준이 어떤 얘기를 하는지"

= 유동성 축소에 관해(양적긴축)에 대해 연준이 어떤 이야기를 하는지.

" 몇몇 은행 중심으로 스탠딩 레포 프로그램을 조금씩 쓰고 있는데요.. "

= 몇몇 은행 중심으로 언제든지 회사가 채권을 맡기고 자금을 빌리는 프로그램을 조금씩 쓰고 있다.

오늘도 하나 배웠네요. ㅎㅎ

※ 단점조차 뒤집으면 강점이 되는 현실.