사업

반도체용 PCB의 개발 및 양산에 매진하여 차별화된 양산 기술력을 보유하고 있으며, PC, 서버, 스마트모바일, SSD향 , 스마트 웨어러블 기기향 등으로 다변화 되어 있는 전방시장에서도 글로벌 Big5 메모리칩메이커(삼성전자, SK하이닉스,USA chipmaker 등) 및 Big5 패키징전문 기업(ASE, Amkor, JCET, PTI 등)을 고객사로 확보하여 안정적인 성장을 하고 있습니다. 또한 고객사는 글로벌 리딩기업들로 구성되어 있어 당사는 First PCB Vendor(메인 공급업체) 및 전략적 파트너로서 고객사와 함께 선행개발 및 양산을 진행을 하고 있습니다. 아울러, 기존의 메모리모듈PCB 위주의 사업에서 FC-CSP, MCP, SiP모듈, BOC 등 향후 성장성이 높은 Package Substrate분야로의 고객확보 및 매출확대를 추진하고 있습니다.

주가

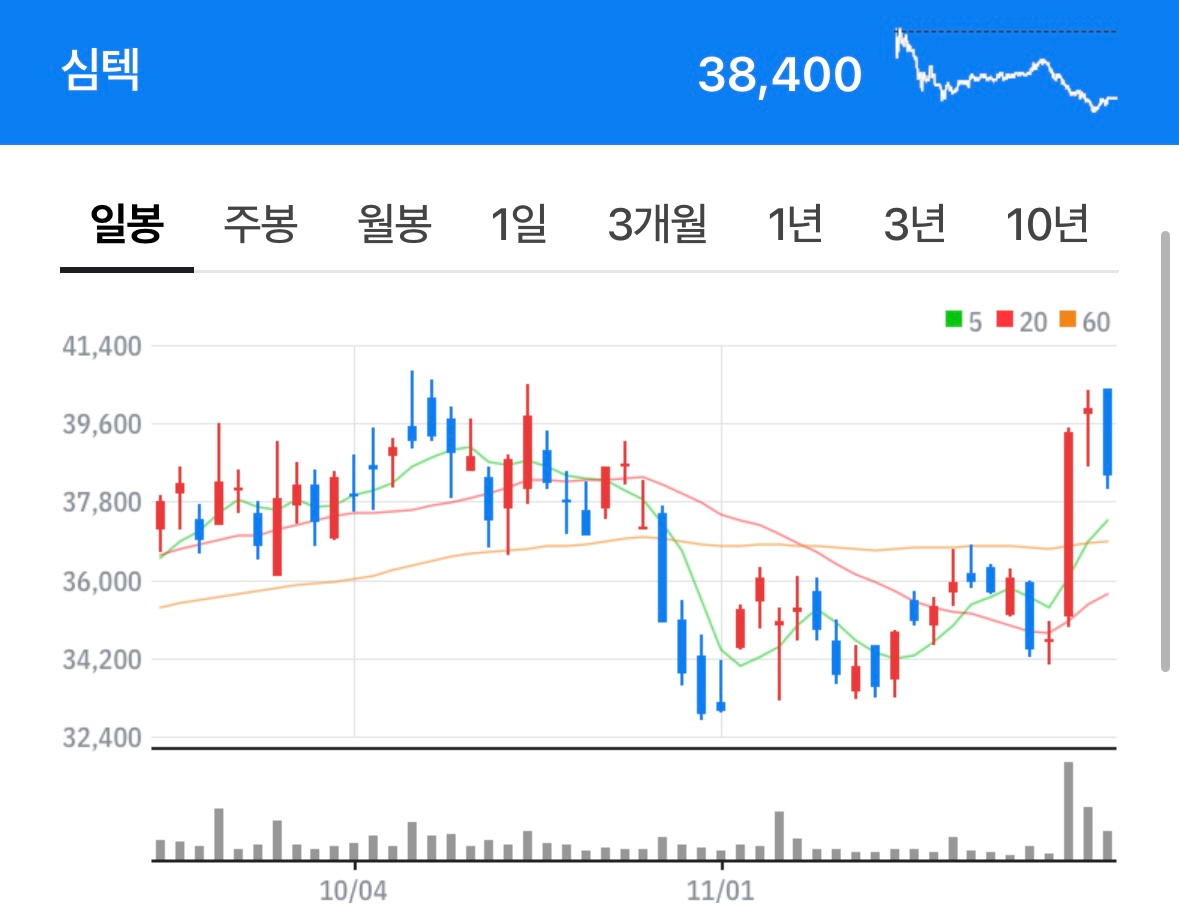

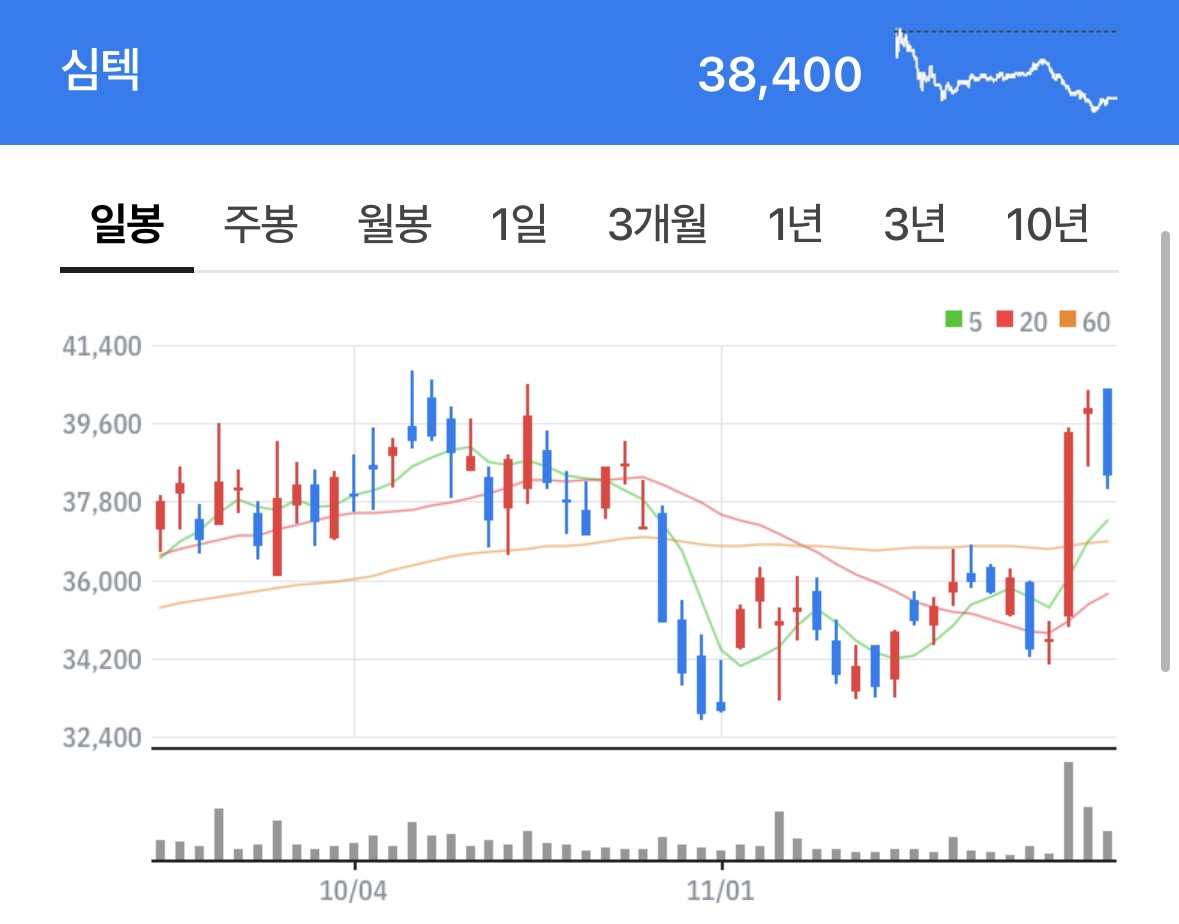

10월 중순부터 11월 초까지 하락을 이어왔으며 이평선 밑에서 횡보하고 있었습니다. 최근 거래량이 터지면서 이평선을 한 번에 올라서는 장대양봉이 나왔으며 이후 2 거래일동안 어느 정도 버텨주고 있는 모습입니다. 고점의 저항선을 뚫지 못하고 쭉 밀려버린 모습은 아쉬운 부분입니다. 심텍의 상승이유는 온디바이스 AI 관련주로 수급이 들어온 것 같습니다. 제품에 AI 칩을 넣기 위해서는 새롭게 반도체패키징을 해야 하기 때문인 것으로 알고 있는데 기존 거래처인 삼성전자 역시 가전과 스마트폰에 AI를 탑재한다는 기사가 나왔기 때문에 테마에 묶인 것으로 판단됩니다. 꾸준히 테마에 들어가 있을지, 주가에 반영될지 확인이 필요할 것 같습니다.

실적

주가에 비해 실적이 너무 안 좋습니다. 3분기 영업이익은 -56 억 원을 기록하며 컨센서스(38 억 원)를 하회했고, 하반기 ‘실적 전망 공시’도 하향 조정되었습니다. 실적 부진은 반도체 고객사들의 메모리 추가 감산과 시스템 반도체 재고조정 영향으로 판단되고 경쟁사들 대비 DDR5 비중 상승 속도가 더딥니다. 4 분기 영업이익은 37 억 원으로 전망됩니다. 기존 가이던스는 325 억 원이었고, 컨센서스는 270 억 원이었습니다. 최근 200 억 원 이하로 내려온 일각의 기대치를 고려해도 부진한 실적이며 아직은 전방의 수요 반등 흐름이 약하다고 합니다.

현재 시가총액은 12,200억 원 이므로 적자를 기록한 상황에서 매우 고평가 받고 있다고 판단됩니다.

총평

심텍은 온디바이스 AI의 테마로 인해 최근 급등했습니다. 하지만 기업실적만 보면 투자하기 상당히 꺼려지는 종목입니다. 내년에는 반도체 산업이 올해보다 좋을 것이라는 전망이기 때문에 실적개선이 얼마나 되는지가 관건이겠습니다.

개인적인 의견이며 투자권유가 아닙니다.