부동산은 가격이 매우 높은 자산이고 대한민국의 성인들의 자산 60~70%가 부동산으로 이루어진 것이다. 그래서 부동산 세금은 중요하다.

우리가 부동산을 취득할 때 공동명의로 하느냐, 단독명의로 하느냐에 따라 세금이 달라진다.

부동산 세금은 크게 취득, 보유, 양도의 3개념으로 나누어지는데 각각의 과세기준과 세율이 다르다.

오늘은 공동명의 장단점과 양도세 증여세 종부세 신고 절세 전략에 대해 알아보도록 하겠다.

공동명의란

공동명의는 말 그대로 계약을 체결할 때 단일로 하는 것이 아니라 2명 이상의 공동이 주체가 되어 체결한다.

주로 부부가 절세하기 위해 주택의 명의를 반씩 나눠가지는 것이다. 공동명의를 통해 해당 부동산에 대한 권리를 두명이서 행사할 수 있어 한명이 단독적인 행동을 못하게 한다.

공동명의를 한다면

은행에서 대출받거나 담보용으로 사용하려고 할 때 공동명의자인 배우자에게 동의를 받아야 한다. 즉, 일반적 권리 행사가 불가능해지는 것이다.

또한, 공동명의한 집의 경우에 배우자 한 명이 소유한 지분이 경매에 넘어간다면 나머지 배우자가 제일 먼저 지분의 경매 우선권이 주어진다.

세금 감면 혜택이 있어 과거와 달리 부부 공동명의를 하는 사람들이 많아지고 있다.

공동명의 세금 혜택

크게 3가지로 재산권 보호, 소유권 방어, 세금감면의 장점이 있다. 단, 취득세는 크게 관련이 없고 종합부동산세와 양도세에서 세금 혜택을 얻을 수 있다.

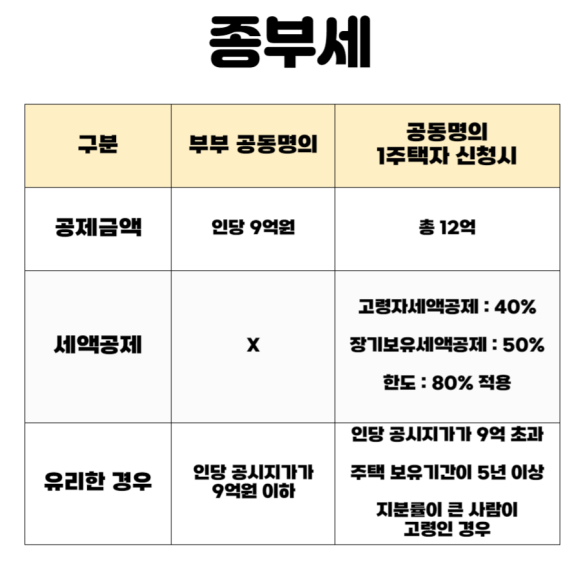

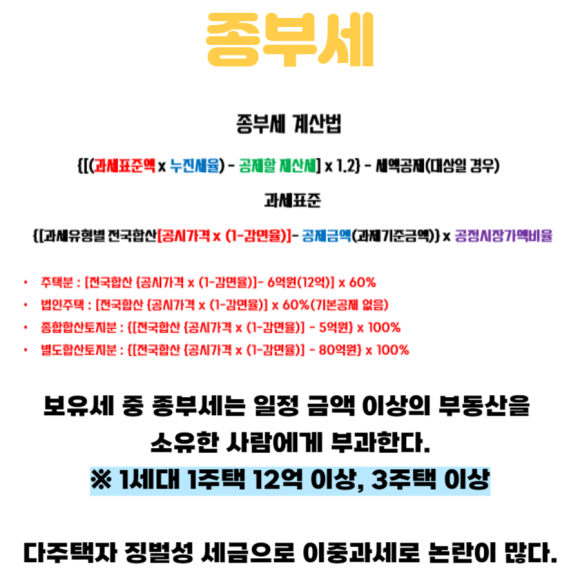

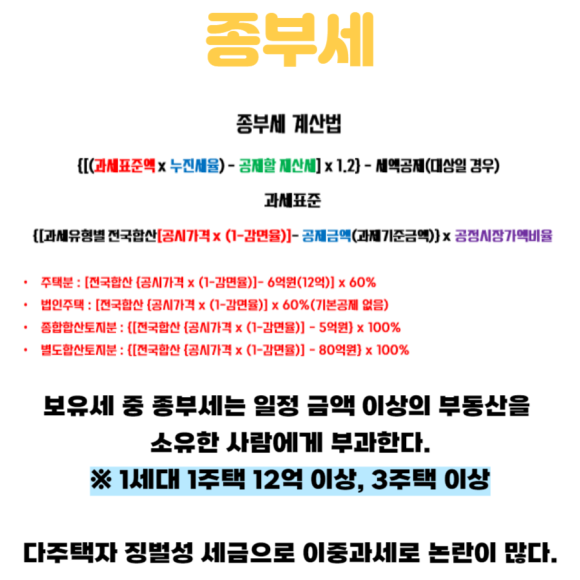

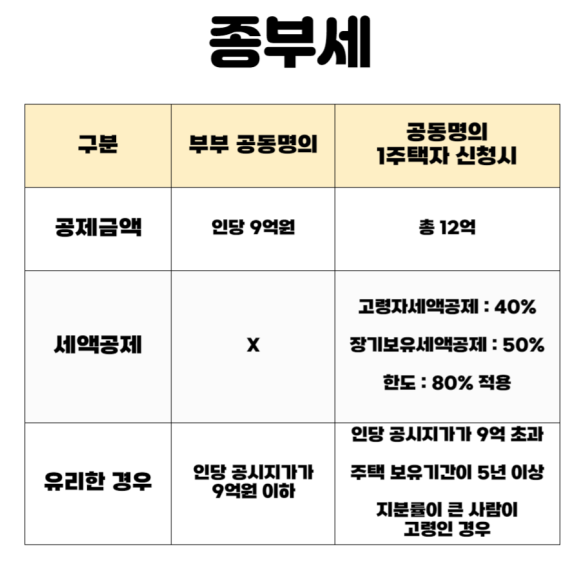

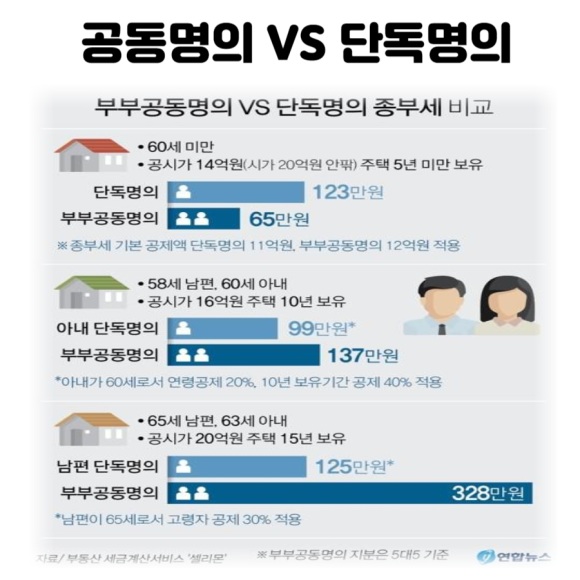

종합부동산세

종부세가 해당되지 않는 사람들이라면 크게 상관이 없다. 1세대 1주택이라면 12억 초과의 고가아파트이고 3주택 이상의 다주택자가 종부세 대상자가 된다.

종합부동산세는 12억 초과 아파트의 경우를 가정한다면 1인당 최대공제는 12억 아파트이다. 그러나 만약 부부 공동명의로 할 경우 각각 9억원씩 공제가 되므로 18억까지 공제가 된다.

부부 공동명의 1주택자의 경우 해당 주택에 대해 1세대 1주택 특례를 적용받을 수 있으므로 확인해보는 것이 좋다.

보유자가 장기보유의 경우, 노령자(만 60세 이상)일 경우 1주택 단독소유가 유리할 수도 있다.

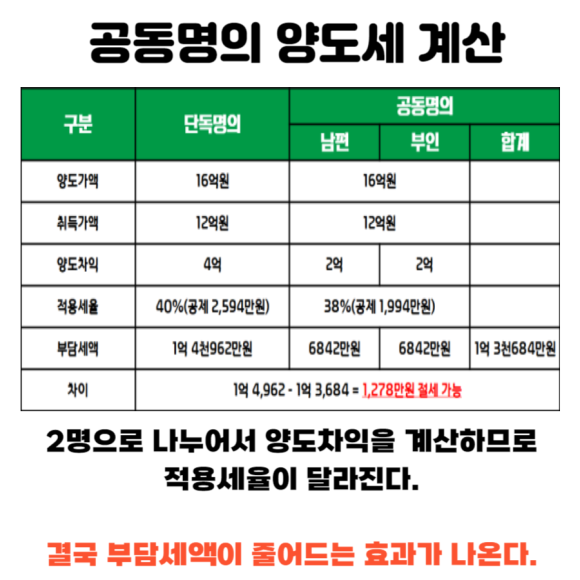

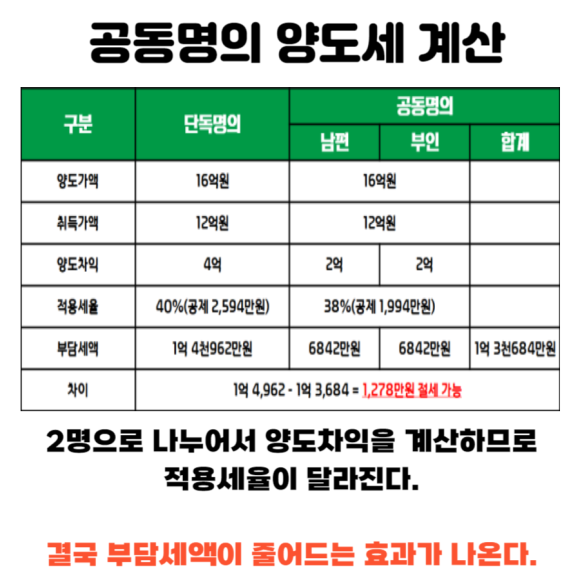

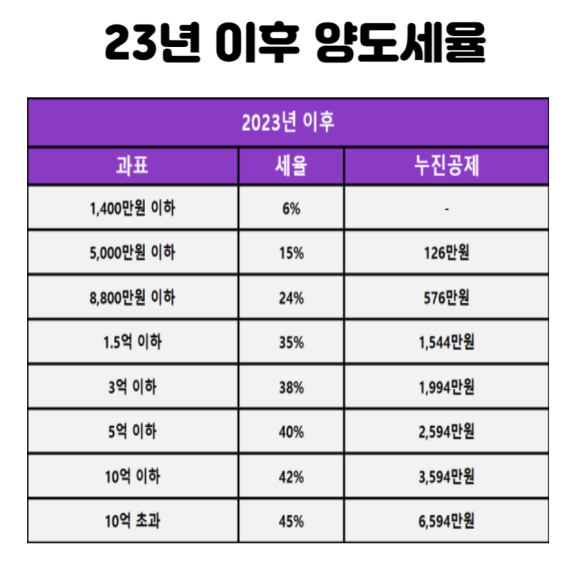

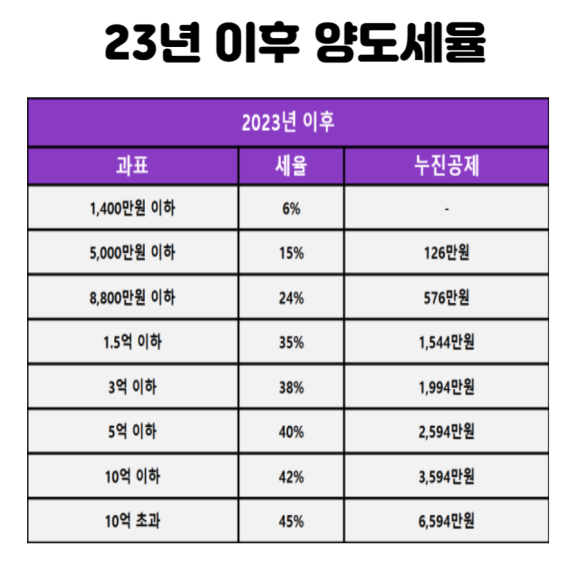

양도세

양도세의 경우 양도소득별로 해당 과세기간에 따라 250만원까지 공제가 가능하다.

그러나 부부가 공동명의를 하게 된다면 2인이므로 500만원까지 공제가 가능해진다.

게다가 양도소득세는 누진세율 구조인데 과세표준이 높으면 높을수록 세금이 더 많이 붙는다.

그러므로 과세표준이 절반으로 나누어진 상태에서 세율을 계산하므로 낮은 세율을 적용받을 수 있다.

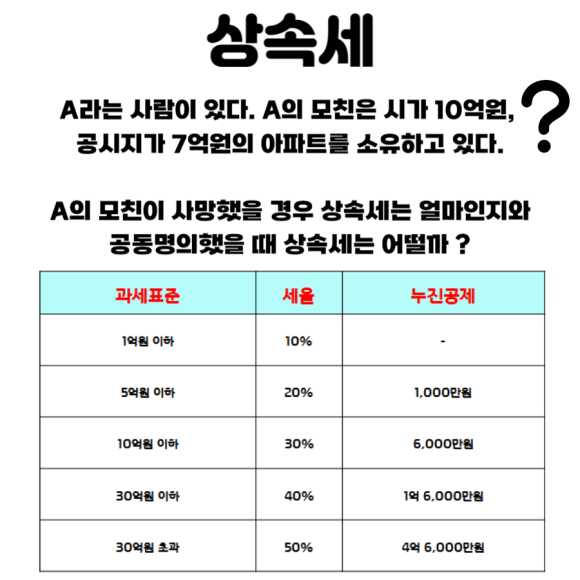

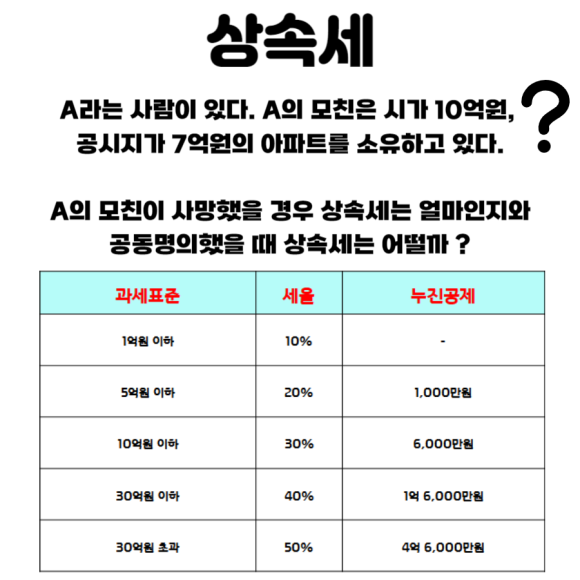

상속세

상속세의 경우에도 달라진다. 상속세의 누진세율로 개인별 유산에 과세된다. 이 때문에 자산이 분산될수록 세금분산 효과가 커진다.

단독명의의 경우 배우자 사망시 주택이 모두 상속재산에 해당되지만 부부공동명의의 경우 사망한 배우자 지분만큼만 상속재산이 되므로 절세가 가능하다.

먼저 상속세를 단독으로 소유할 경우에는 공시지가 7억원이므로 세율이 30%, 누진공제가 6천만원이므로 1억 9,200만원이다.

다음으로 공동명의할 경우, 3억 5천, 3억 5천에 대해 상속세를 구하면 된다. 계산하면 1억 3,600만원이 나오므로 5,600만원을 절세할 수 있다.

소유권 방어

경매 소유권 방어가 된다. 공동명의 등기된 부동산이 독단적인 대출로 경매로 넘어간다해도 대출 받지 않은 지분은 경매대상이 되지 않는다.

주택의 일부분(지분이 반)에 해당하는 경매물건은 가치가 별로 없어 낮은 가격에 낙찰될 가능성이 높다.

비록 다른 사람에게 낙찰되더라도 주택에 지분을 가지고 있는 배우자가 공유자 자격으로 가장 먼저 매수신고 기회가 주어진다. 소유권이 보호된다는 장점이 있다.