요즘 제주반도체 주가가 굉장히 많이 오르고 있는데요.

투자자라면 왜 이렇게 오르는지 궁금할 거예요. 저도 온디바이스AI 수혜주라고 알고 있는데 제가 모르는 부분이 있나 리포트를 통해서 체크해봤습니다.

리포트를 읽으며 알게 된 부분

1. 제주반도체는 IoT기기, 통신장비, 가전제품에 탑재되는 저용량, 저전력 반도체를 전문으로 하는 메모리 팹리스 업체

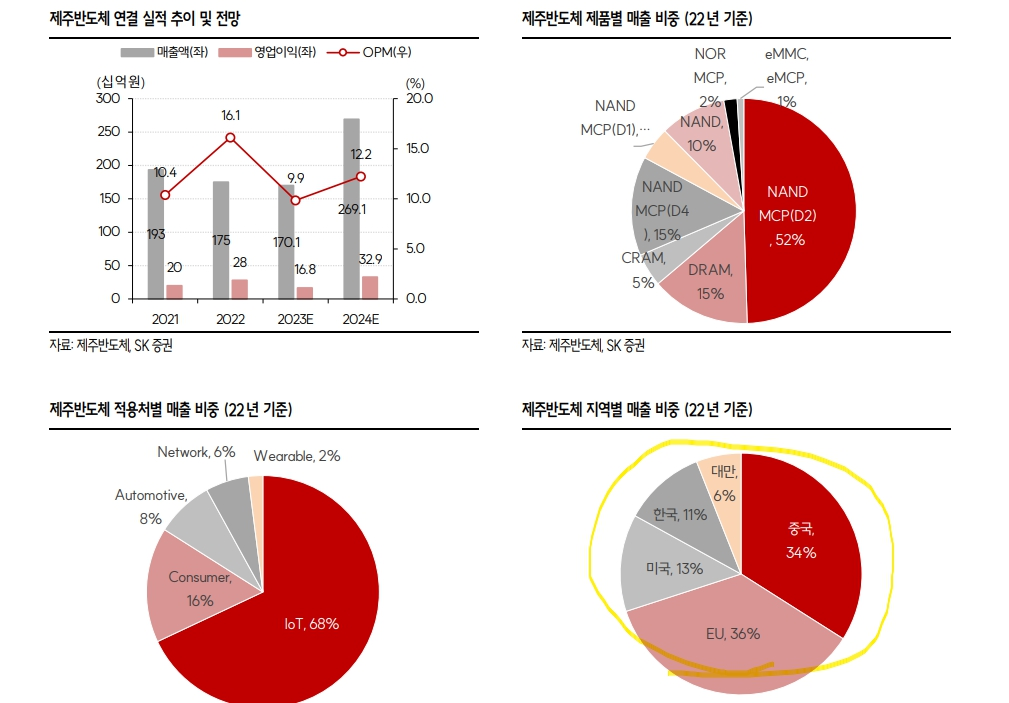

-2022년 기준 낸드 MCP-LPDDR2(4G용)52%, MCP-LPDDR4 5G용 15%, D램, 낸드 등 기타 33%라고 합니다.

-지역별 매출 비중을 보면 EU에 36%, 중국에 34%, 미국에 13%, 한국에 11% 등임.

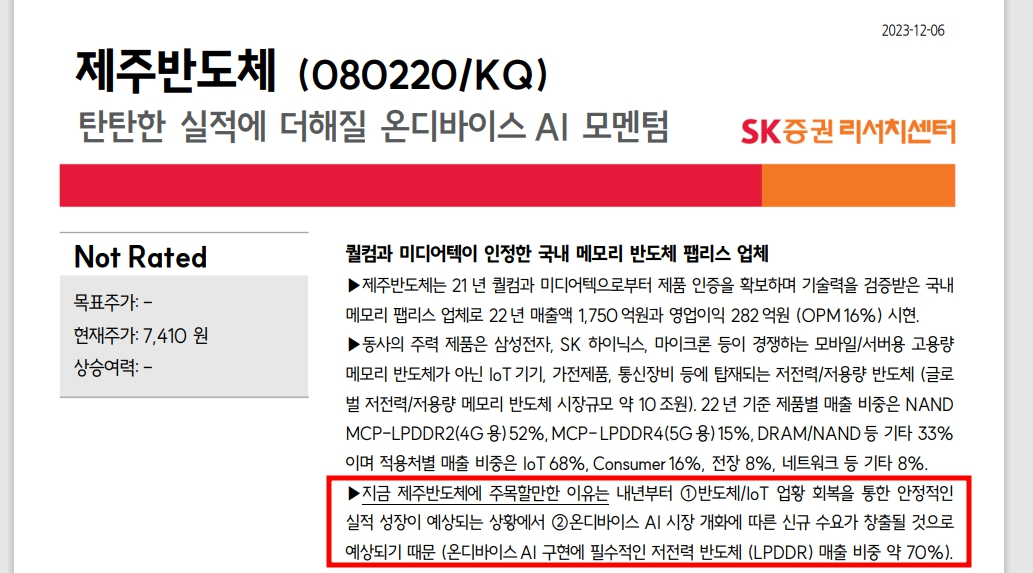

2. 제주반도체가 주목 받는 이유는 반도체 업황 회복과 온디바이스 AI구현에 필수적인 LPDDR매출 비중이 약 70%가 넘어가고 있기 때문.

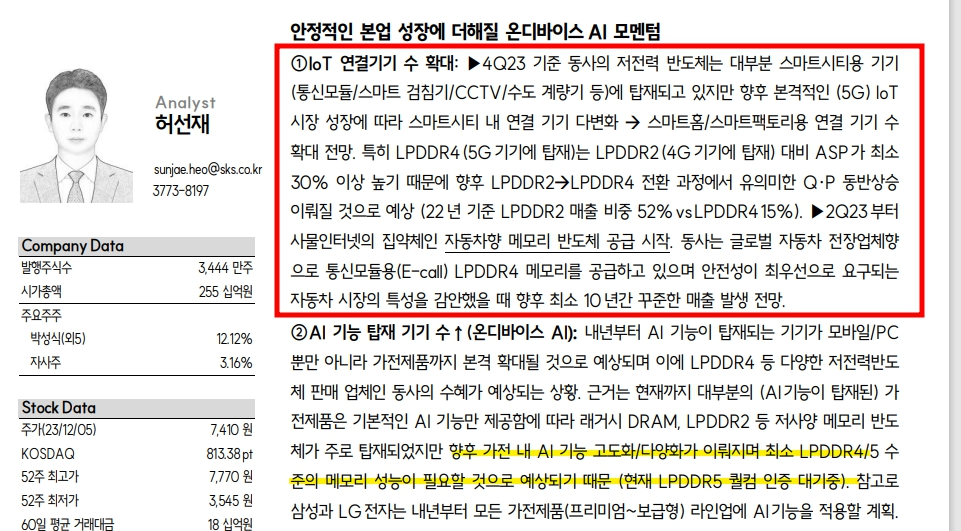

*2023년 2분기부터 자동차향 메모리 반도체 공급 시작.

3. 회사의 저전력 반도체는 스마트시티용 기기에 탑재되고 있지만 5G IoT시장 성장에 따라 스마트홈이나 스마트팩토리용 연결기기 수혜 확대 전망.

4. 삼전, LG는 내년부터 프리미엄~보급형 라인업에 AI기능 적용 계획

- 이에 따라 LPDDR4, 5수준의 메모리 성능이 더욱 필요할 것으로 보여.

결론 : 온디바이스AI 테마는 올해 말까지 계속해서 탄력 받을 것으로 보여. 하지만 실적으로 유의미하게 연결되는 기업이 누가 있을까 고민되는 상황에서 저전력반도체 LPDDR4에 특화된 기업인 제주반도체도 매력적이다.

투자에 대한 모든 판단 결정, 책임은 모두 본인이 하는 것입니다. 제가 일체 책임지지 않습니다.

SK증권 허선재 애널리스트분이 써주신 리포트인데요. 탄탄한 실적에 더해질 온디바이스 AI모멘텀으로 주가 상승폭이 상당하다고 보고 있어요.

일단 제주반도체는 2021년 미디어텍, 퀄컴에게 제품 인증 확보하면서 기술력을 인증 받은 메모리 팹리스 업체임.

회사가 주목 받는 이유는 반도체 업황 회복과 동시에 온디바이스 AI테마가 뜨겁게 떠오르면서 회사의 매출 비중은 LPDDR(저전력반도체)가 70% 이상이라 주목 받고 있음.

제주반도체의 저전력 반도체는 통신모듈이나 CCTV, 수도계량기 등에 탑재되고 있지만 향후 5G IoT시장이 성장하면 여러 스마트시티 내 연결 기기에 다변화 적용될 것으로 보임.

LPDDR4는 LPDDR2에 비해서 ASP(평균판가)가 30% 이상 높아서 향후 QP 동반 상승도 이뤄질 것으로 보고 있음.

게다가 2023년 2분기부터는 자동차향 메모리 반도체 공급 시작도 하면서 향후 10년간은 매출 발생 전망.

게다가 AI 기능 탑재된 온디바이스AI가 점점 확대되면서 LPDDR4 등 다양한 저전력 반도체 판매 업체의 수혜 예상임.

삼성전자와 LG전자 모두 가전제품 라인업에 AI를 적용할 것으로 보며 더욱 수혜를 받을 것으로 보여.

제주반도체의 2022년 기준 지역별 매출을 보면 중국이 34%, EU가 36%, 미국 13%, 한국이 11%로 포트폴리오가 좋은 편.

분기별 제주시 IC칩 수출금액 추이를 보면 2023년 3분기부터 늘어나고 있는데 제주도에 있는 반도체 기업이 '제주반도체'라는 것을 감안했을 때 더욱 주목해볼 필요가 있음. 업황이 살아남에 따라 탄력 받을 수 있음.

이미 리서치알음 등에서 제주반도체에 대해서 좋은 리포트를 발간한바 있는데 이 또한 참고해보면 좋습니다.

온디바이스에 적용될 LPDDR 관련 기업이라는 것에 주목하고 있습니다.