사업

차량부품사업과 기계사업으로 구분됩니다.

차량부품사업은 당사 매출의 약 90% 정도를 차지하고 있으며, 주요 제품으로는 차량용 엔진, 모듈 부품, 4WD 부품, 등속조인트, 소재 부품(단조, 주물) 등이 있습니다. 주 고객처인 현대자동차, 기아 외에도 GM, 르노닛산, 포드 등 글로벌 주요 완성차 업체에 공급을 확대해 나가고 있습니다.

기계사업은 당사 매출의 약 10% 정도를 차지하고 있으며, 모빌리티솔루션사업(RnA), 공작기계사업, 특수사업(방산부품 및 항공기 부품 등)으로 구성되어 있습니다.

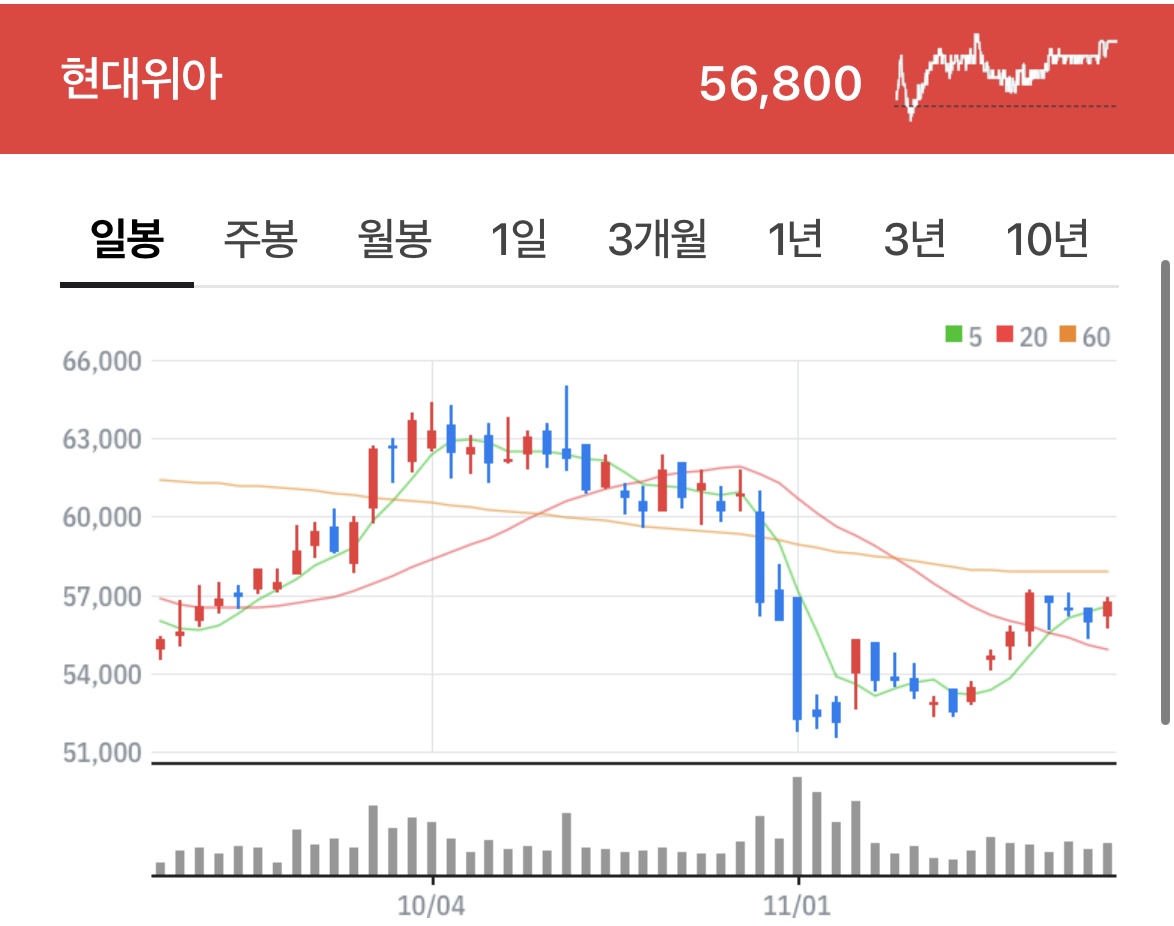

주가

10월 중순부터 음봉이 많이 나타나기 시작했으며 10월 말 급락으로 인한 장대음봉이 2개나 나왔습니다. 다행히 현재 주가는 거래량이 가장 많은 음봉을 거의 다 회복했습니다. 하지만 57,000원을 넘지 못하고 있으며 60일 이평선 아래에 위치하고 있고 장대음봉 하나의 매물대를 소화해야 한다는 점이 부담으로 느껴집니다. 때문에 상승여력은 제한적이라고 판단됩니다.

거래량도 크게 증가 없이 이어오고 있어 아쉽다고 생각합니다.

실적

3분기 잠정실적이 연결 기준으로 매출 2조 990억 원, 영업이익 683억 원을 기록했습니다. 2분기 대비 매출액이 주춤했지만 영업이익은 증가했습니다. 핵심 제품인 엔진과 모듈에서 이익감소가 되었지만 수익성이 좋은 구동/등속에서 좋은 성과를 내어 수익성개선이 되었습니다. 또한 골칫거리인 중국과 러시아 법인의 효율적 운영도 한몫했다고 합니다.

연매출 예상치는 매출액과 영업이익 모두 전년대비 큰 상승을 예상하고 있는데 현재까지는 예상치에 부합할 것이라는 예상이 많습니다.

23년 예상 매출액 : 87,800억 원

23년 예상 영업이익률 : 약 3%

현재 시가총액 : 15,500억 원

예상 적정 시가총액 : 26,340억 원

총평

현재 적정시가총액 대비 저평가받고 있다고 판단됩니다.

그러나 국내증시의 거래량이 낮아진 상황에서 주도섹터가 아니기 때문에 적정시총에 부합하기는 어려워 보입니다. 또한 현재 주가에 올해 호실적이 반영되어 있는 것으로 보이는데 내년에도 매출액의 상승이 이어지기에는 다소 무리가 있어 보입니다.

개인적인 의견이며 투자권유가 아닙니다.