사업

기아는 K5, K8, 쏘렌토, EV6 등을 생산하는 완성차 업체입니다. 또한 해외현지 전략차종인 미국의 텔루라이드, 쏘울등이 있으며 중국현지 전략 전기차종으로 EV3, 4 출시가 예정되어 있습니다.

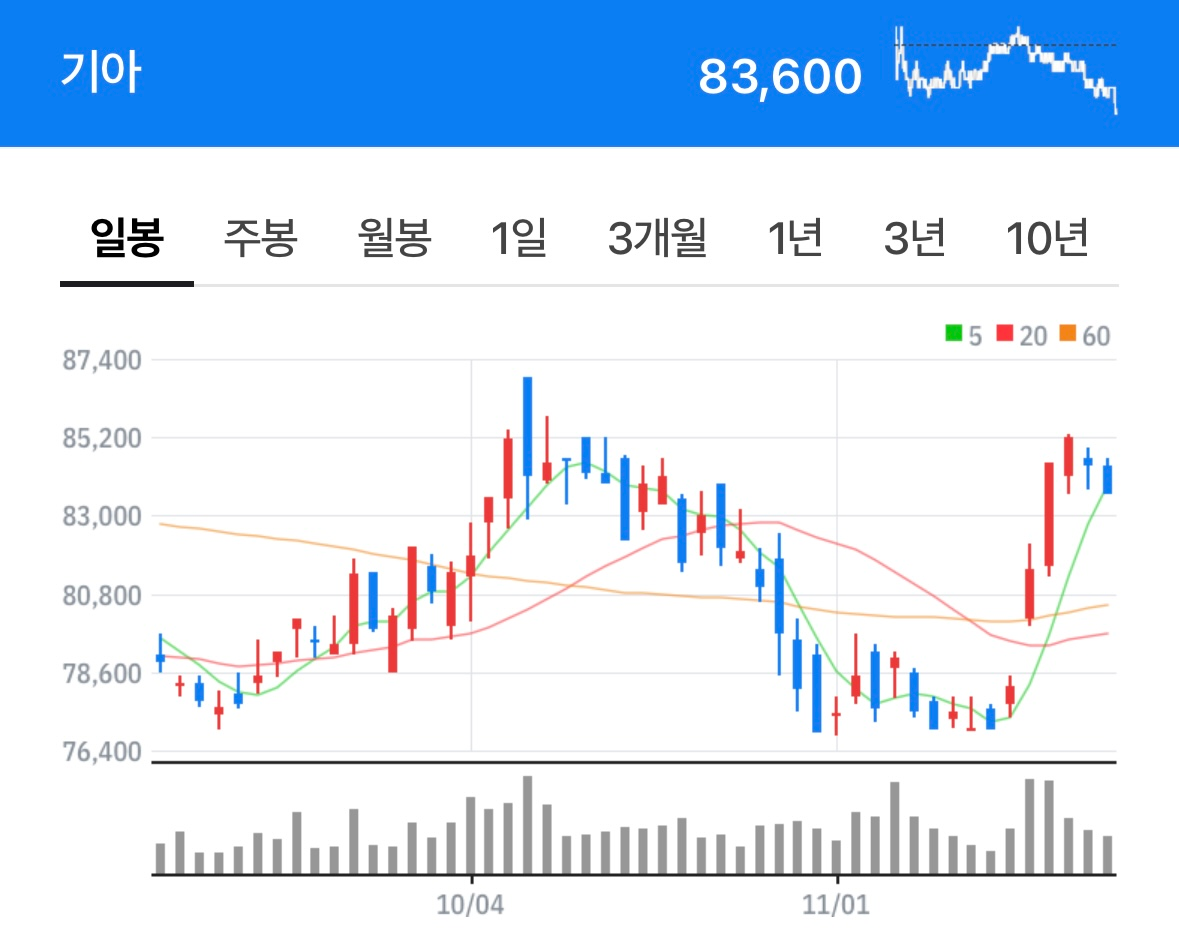

주가

10월 초 단기고점을 찍은 뒤 하락추세를 이어오다 최근 이평선을 강하게 뚫는 상승으로 추세이탈에 성공했습니다. 기아 역시 현대차와 같이 호실적을 기록하면서 최대성과를 내고 있는데 연말이 얼마 남지 않은 현시점에서 주가에 충분히 반영되어 있지 않나 생각됩니다.

85,200원에서 저항선이 있는 것으로 보이며 최근 급등에도 저항선의 벽을 넘지 못하고 숨 고르기를 하고 있습니다. 신규진입을 하기에 부담스러운 위치지만 매수를 하자면 저항선을 뚫는지가 관건이 되겠습니다.

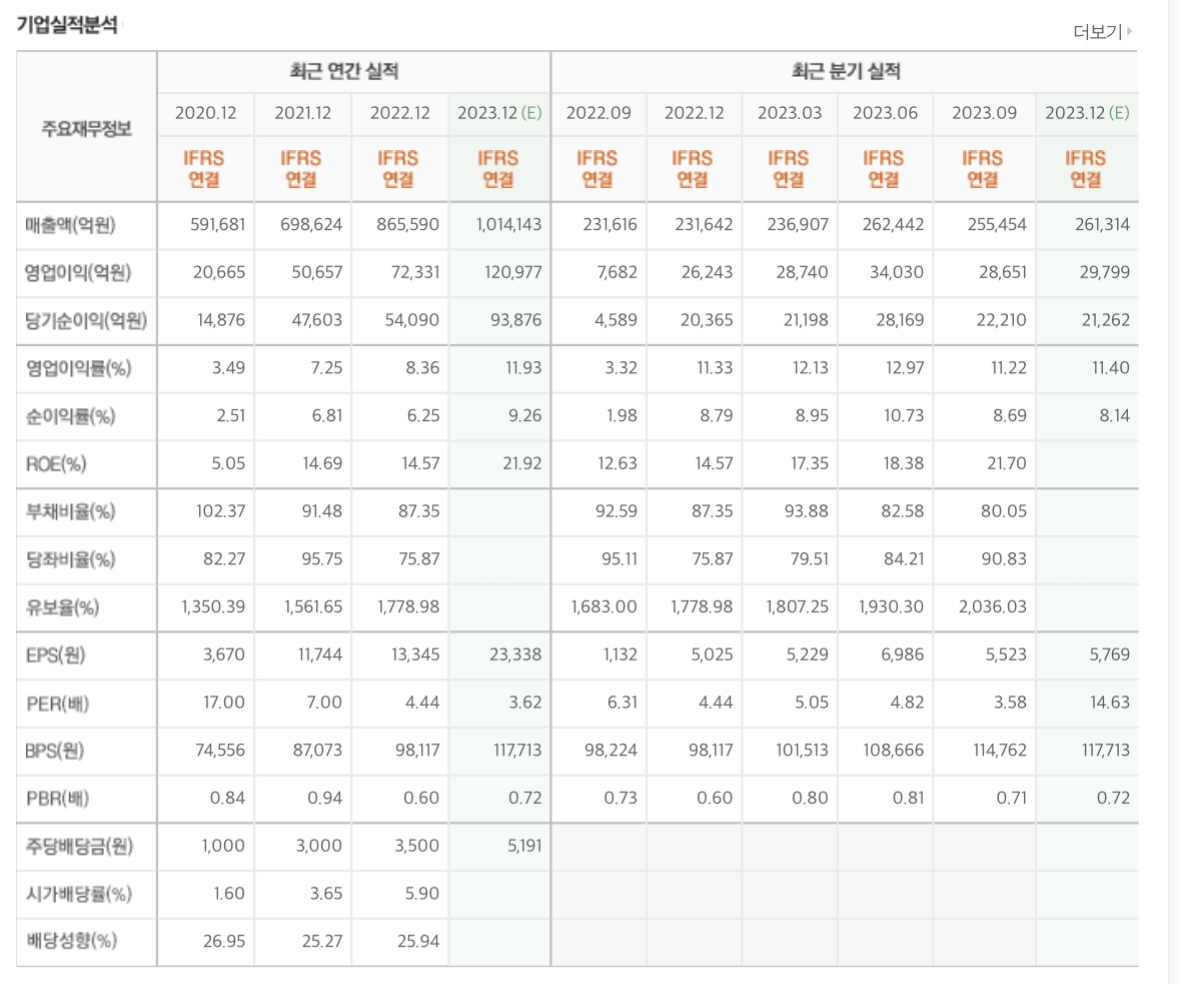

실적

기아는 올해 3분기 매출은 25조5454억원, 영업이익 2조8651억원을 달성했습니다. 지난해 같은 기간보다 각각 10.3%, 272.9% 늘었고 금융비용 등을 제외한 경상이익은 전년 동기 대비 355.7% 늘어난 3조3266억원이었습니다.

자동차 판매 비수기라고 하는 3분기 실적도 무너지지 않고 잘 유지되고 있고 이대로면 연간실적 예상치를 충분히 달성할 수 있을 것 같습니다.

주목할만한 점은 영업이익인데요. 통상 제조업은 5%의 영업이익만 나와도 잘 나왔다고 평가하지만 기아는 꾸준히 10% 이상을 기록하고 있습니다.

이는 현대차보다도 높은 수치로 리포트를 보면 현대차와 기아 중 기아를 더 선호주고 꼽고 있습니다.

23년 예상 매출액 : 약 1,000,000억 원

23년 예상 영업이익률 : 약 12%

현재 시가총액 : 약 333,000억 원

예상 적정 시가총액 : 1,200,000억 원

총평

가치로 보자면 기아는 현저히 저평가받고 있습니다. 하지만 국내증권시장은 전반적으로 디스카운트를 받고 있고 실적예상치가 주가에 상당 부분 반영되고 있다고 판단됩니다. 따라서 내년에도 실적이 유지 혹은 성장을 할 수 있을지 판단을 해서 투자하는 것이 좋다고 생각합니다.

개인적인 의견이며 투자권유가 아닙니다.