주가

꾸준히 횡보해 오던 주가흐름이 10월 중순 이후 급락이 나왔었습니다. 그러나 빠르게 회복하며 현재 186,000원의 저항선 뚫기를 시도하고 있습니다. 아쉬운 점은 한 번에 치고 올라가지 못하고 윗꼬리와 음봉을 만들었기에 저항선 뚫기가 버거워 보이는 느낌입니다.

신규진입하기에도 부담스러운 모양이라고 생각됩니다. 시장의 상황으로 인해 급락한 것도 있지만 실적 피크아웃에 대한 우려가 계속 재기되고 있으며 최근 등락이 큰 편이기 때문에 어느 정도 추세를 형성하고 난 뒤 매수를 고려해야 하지 않을까 생각합니다.

실적

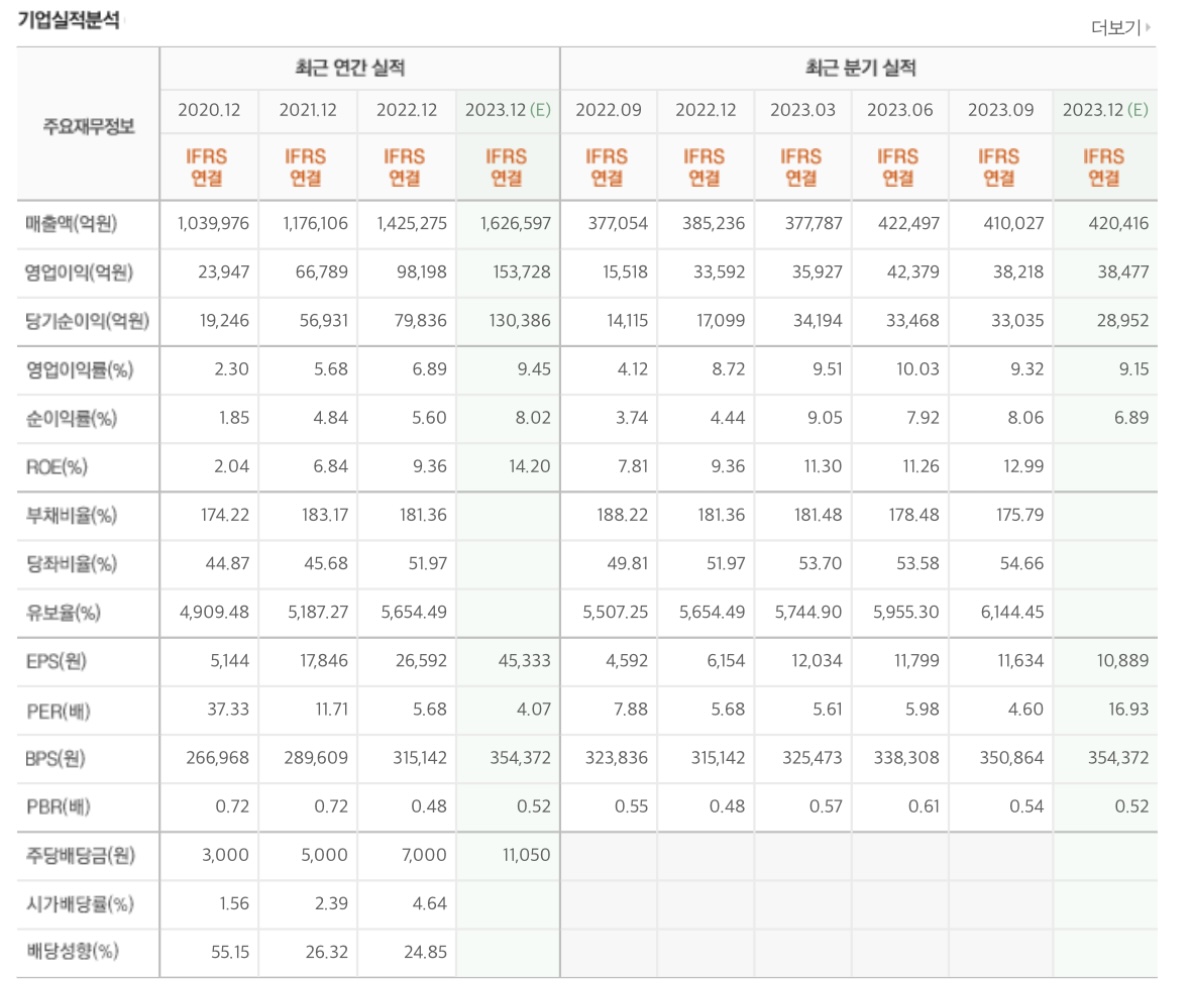

현대차의 3분기 매출이 전년 동기 대비 8% 늘어난 41조26억원, 영업이익은 146% 증가한 3조8217억원을 기록했습니다. 역대 3분기 중에서는 역대 최대 성적입니다. 영업이익률이 2분기 대비 다소 주춤하지만 10%에 육박하는 높은 수치입니다.

실적은 좋게 나왔지만 꾸준히 재기되어 오는 피크아웃에 대한 불안감이 지속되고 있습니다. 하이브리드 차량의 판매는 증가하고 있지만 전체적인 자동차에 대한 수요는 줄어들고 있다고 판단됩니다. 현대차의 홈페이지에 차량인도 소요기간을 확인해 보면 대다수의 차량이 1~3개월가량 소요된다고 안내되어 있어 이전에 비해 확실히 인도기간이 많이 줄어들었습니다.

23년 예상 매출액 : 약 1,626,000억 원

23년 예상 영업이익률 : 9.45%

현재 시가총액 : 약 388,000억 원

예상 적정 시가총액 : 1,544,000억 원

총평

현대차의 시가총액은 저평가받고 있다고 판단됩니다. 하지만 피크아웃의 우려가 지속되면서 주가상승에 제한이 있어 보입니다. 또한 이미 현재 주가는 예상실적을 일부 반영한 것으로 보이기 때문에 내년 실적이 더 성장할 수 있을지를 중점적으로 봐야 할 것 같습니다.