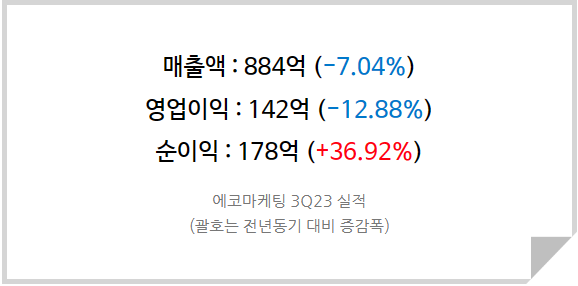

낮아진 눈높이도 맞추지 못한 3분기 실적이었다. 지금처럼 주가가 많이 빠진 상태에서는 실적이 평타만 쳐줘도 바닥을 잡는데 이번엔 그러지 못했다.

Next 안다르

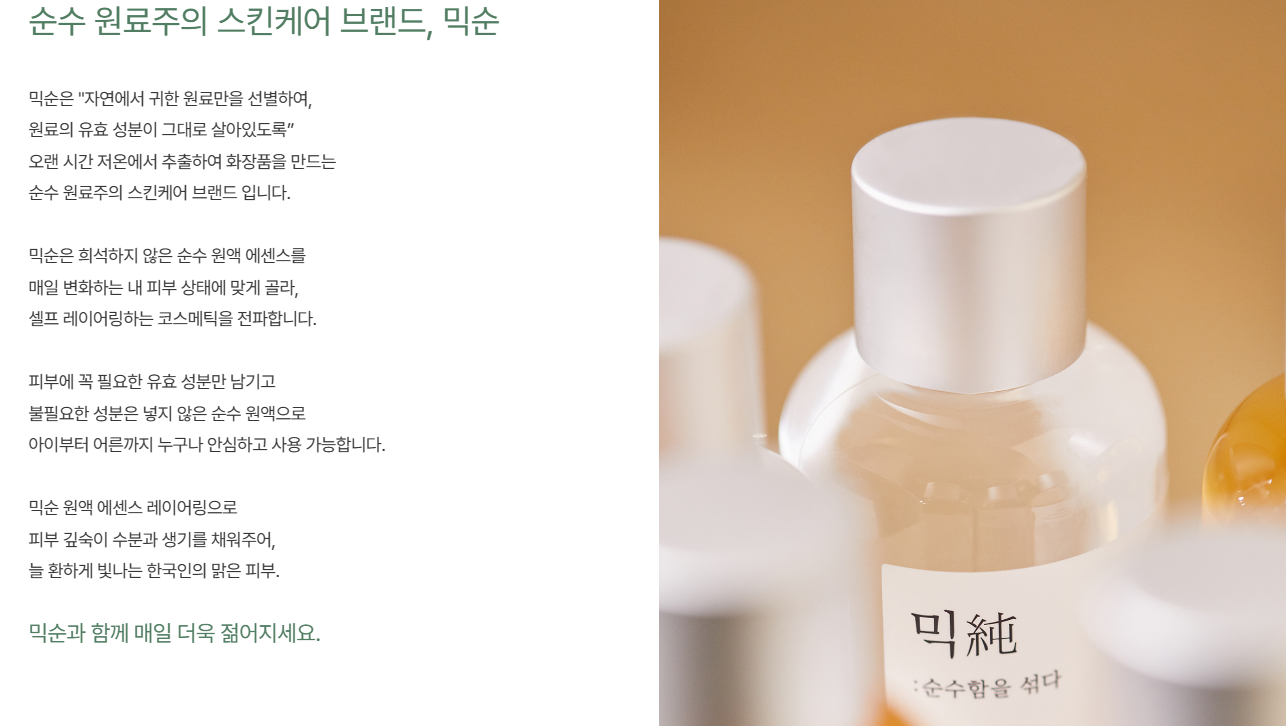

에코마케팅은 3분기 중 글로벌 스킨케어 브랜드 '믹순(mixsoon)' 을 보유한 파켓의 지분 23.4%를 인수했다. 믹순은 순수 원료주의를 표방하는 기초화장품 브랜드인데 해외 중심의 성장세가 강한 편이다. 홈페이지도 깔끔하다.

파켓은 2020년 112억, 2021년 164억, 2022년 128억의 매출을 기록, 고성장세가 잠시 주춤하는 모습을 보였다. 성장성에 제동이 걸린 것 말고는 아직까지는 어떠한 문제점도 없었다는 점에서 안다르와는 차이가 있다. 안다르는 사내 성추문 등의 이슈로 브랜드 이미지 타격, 어느정도 적자가 누적된 후에 에코마케팅에 인수되었고 당시 부채비율도 꽤나 높은 상태였다. 2021년 10월에는 안다르 전 대표부부의 갑질논란이 이는 등 문제가 끊이지 않았으나, 에코마케팅은 결국 안다르를 흑자전환시키고 성장궤도에 올려놓았다.

당사는 이미 검증된 비즈니스 부스팅 역량을 바탕으로 Next 안다르, 파켓의 부스팅을 시작했다. 앞으로는 파켓의 성장이 에코마케팅 주가의 향방을 책임질 Key가 될 것으로 보인다.

끝없는 이어달리기 모델

지금 에코마케팅의 실적에 가장 큰 기여를 하고 있는 것은 안다르이다. 그러나 몇 년 전에는 유리카, 글루가, 데일리앤코였다. 전에도 이야기했듯이 에코마케팅의 사업모델은 가치있는 기업을 인수하여 성장시킨 후 엑싯하는, 사모펀드와도 비슷하다고 할 수 있다. 그렇기에 시간이 지나면 실적에서 비중을 차지하는 기업이 달라진다. 지금으로썬 데일리앤코가 쇠락하고 있고, 안다르가 활활 타오르고 있으며 파켓과 AI포펫이 달릴 준비를 하고 있다.

지금 데일리앤코가 보여주듯 언젠간 안다르의 성장이 끝날 날도 올 것이다. 하지만 계속해서 부스팅할 새로운 기업을 발굴해내고 기업가치를 띄울 수 있는 당사의 능력은 여전할 것이다. 당사의 사업모델에 집중한다.

좋은 기업을 적당한 가격에 살 타이밍

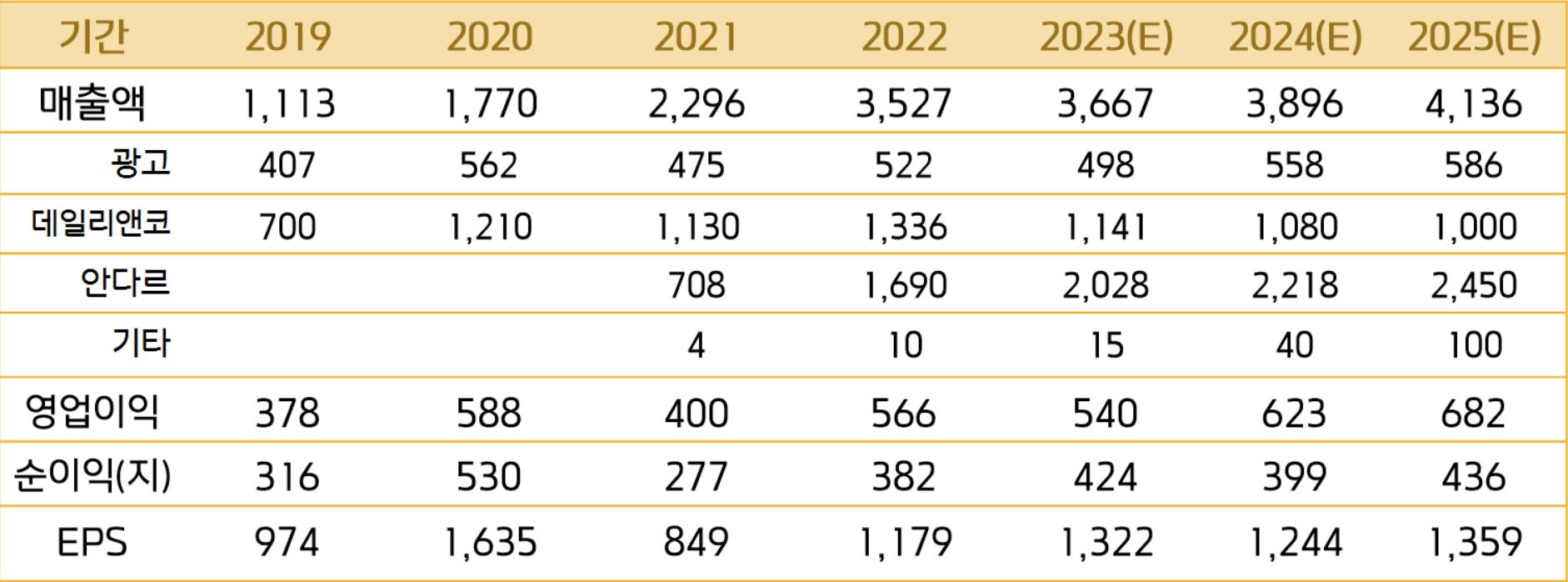

올해 예상 매출액 3,667억, 영업이익 540억, 현재 PER은 7배로 과거 성장에 대한 프리미엄은 완전히 빠진 상태이다. 쇠퇴기에 접어든 데일리앤코의 기업가치를 재산정하고, 안다르 비지배지분에 대한 실적을 제거하여 향후 2년간의 실적을 다시 추정하였다.

<에코마케팅 실적 Table>

2025년 실적은 매출액 4,136억과 영업이익 682억으로 각각 -4.61% / -7.21% 하향하며, 비지배순이익을 436억으로 추정. 성장성 회복과 경기 회복을 고려한 PER 12배를 유지하여 재산정한 25년도 적정 주가는 16,300원으로 현 주가 기준 약 +75%의 상승여력이 있다고 판단한다.

따라서 에코마케팅에 투자의견 [ 매수 ] 를 유지하나 25년 목표주가를 16,300원으로 하향한다.