정부에서는 부동산 공시가격 현실화 동결을 밝혔다. 뉴스에서 많이 나오는 내용이지만 이 내용이 무엇인지 진지하게 생각하지 않으면 이해하기 어렵다.

그래서 오늘은 부동산 공시가격 현실화 동결과 공시가격이 동결되면 어떤 혜택이 있는지 알아보도록 하겠다.

부동산 공시가격 현실화

"부동산 공시가격 현실화"란 과거 정부에서 추진했던 계획으로 [공시가격 ÷ 시세] 수준을 90%까지 끌어올리는 계획이었다.

여기서 현실화율은 공시가격과 시세의 차이를 의미하는 것이다.

만약, 시세가 10억인 아파트의 공시가격이 7억이라면 [7억 ÷ 10억] = 70%가 현실화율로 표시할 수 있는 것이다.

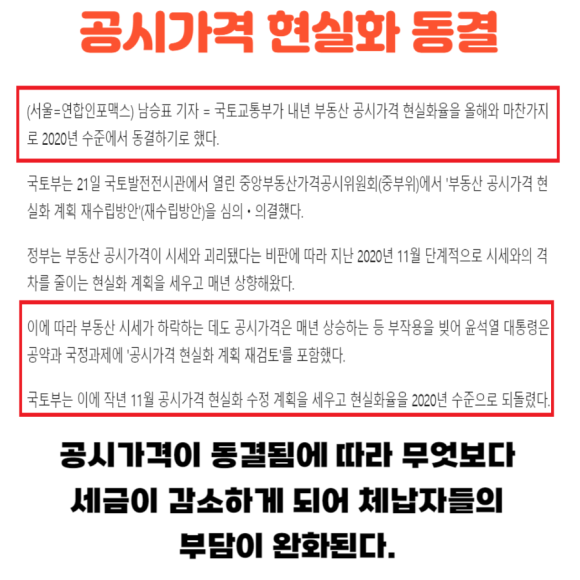

하지만 이번 정부에서는 이를 폐기하고 새로운 계획으로 추진하고 있다. 22.11.23 공시가격 수정화 계획 및 제도개선 방안이 그 증거이다.

공시가격 수정화 계획

공시가격이란 ?

공시가격은 정부가 매년 조사하고 감정하여 평가하는 부동산 가격이다. 그러나 공시가격은 실제 시세와는 다를 수 있다.

거품이 꼈을 수도 있고 아닐 수도 있는 것이다. 이 공시가격은 우리 보유세를 내는 기준이 된다. 실제 시세는 너무 변동이 심하거나 거래가 없으면 측정하기 힘들기 때문에 사용하지 않는다.

부동산 공시가격 현실화 계획을 폐기한 이유는 공시가격 상승에 따른 과도한 부동산 보유세를 완화시키기 위해서이다.

위의 표는 2030년까지 공시가격 현실화율의 목표이다. 그러나 2020년~2022년 사이 부동산 가격이 많이 상승하였고 연도별 부동산 현실화율 목표를 맞추지 못하게 되었다.

이유는 연도별 현실화율을 맞추기 위해 공시가격이 급등하기 때문이다.

예를들어, 2020년 현실화율이 70%라 하고 시세가 10억에서 13억으로 상승한 아파트는 21년 목표 현실화율 73%를 맞추기 위해 공시가격이 [x ÷ 13억] = 0.73, x = 9억 5천이다.

이러면 공시가격이 7억에서 9억 5천으로 올라서 135%나 상승하게 된다.

동결하는 이유

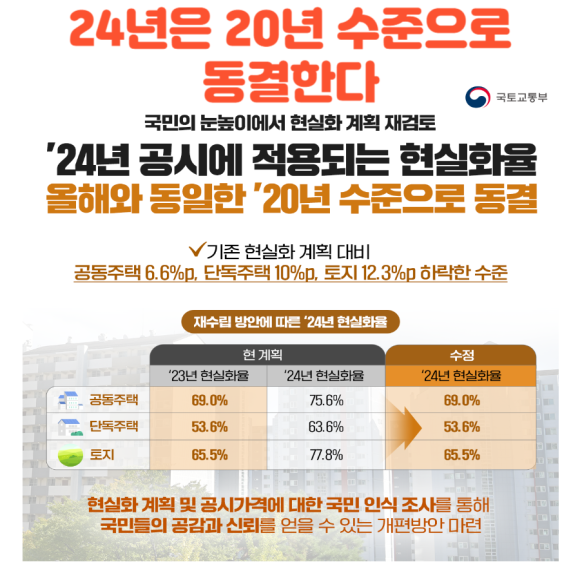

윤석열 정부는 문재인 정부의 공시가격 현실화 로드맵 도입 전 2020년 수준으로 2년 연속 시세 반영률을 고정하려한다.

한국조세재정연구원에선 현실화율 목표를 80%로 낮추거나 90% 현실화 목표율은 2030이 아니라 2040으로 늦추려고 한다.

공시가격 현실화 로드맵이 수정된다면 무엇보다 재산세나 종부세 등이 낮아지게 된다. 정비사업 관련에서는 재건축초과이익환수제 부담금이 낮아진다.

이유는 준공시점에 현실화율이 낮아지면 종료시점가액이 낮아지고 이에 따라 재건축초과이익이 감소하기 때문이다.

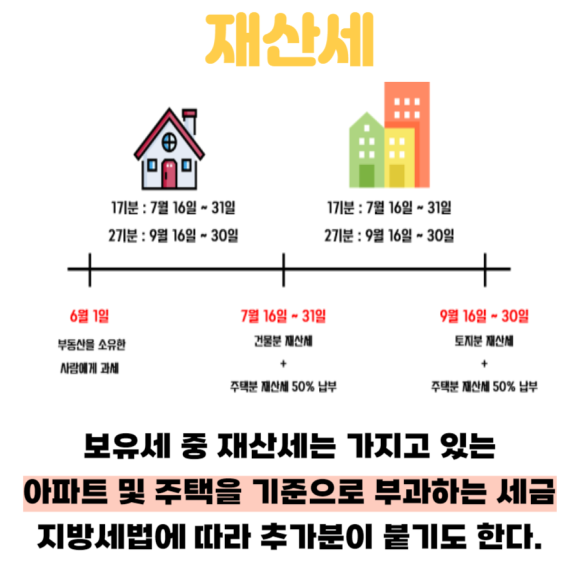

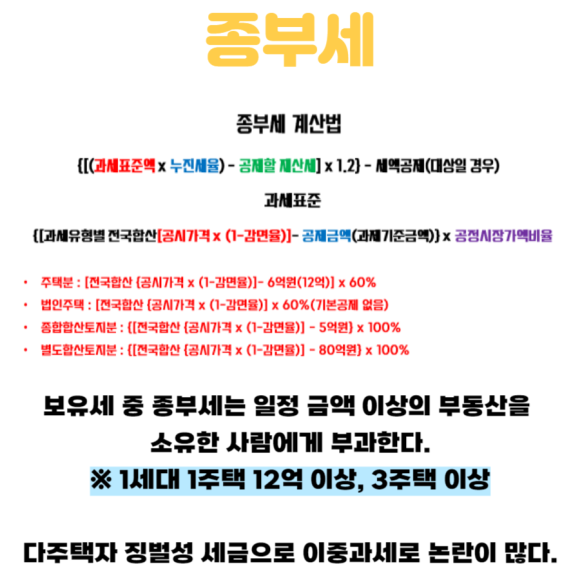

보유세란 ?

보유세는 집을 가진 사람이 내는 세금으로 재산세와 종부세가 있다.

재산세는 집을 가진 모든 사람이 내고 있고 종부세는 1채라도 공시가격이 12억 초과 주택이거나 3주택 이상의 다주택자는 종부세 대상이 된다.

아파트, 주택, 토지 공시가격 현실화율

이번에는 현실화율이 동결된다.

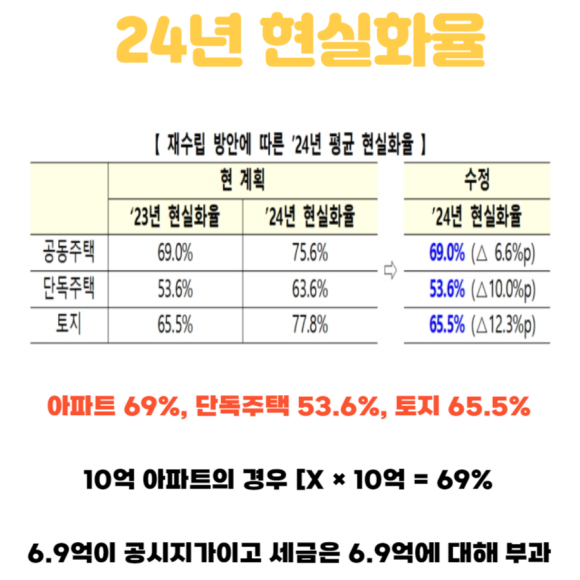

아파트는 69%, 주택은 53.6%, 토지는 65.5%로 현실화율이 적용된다.

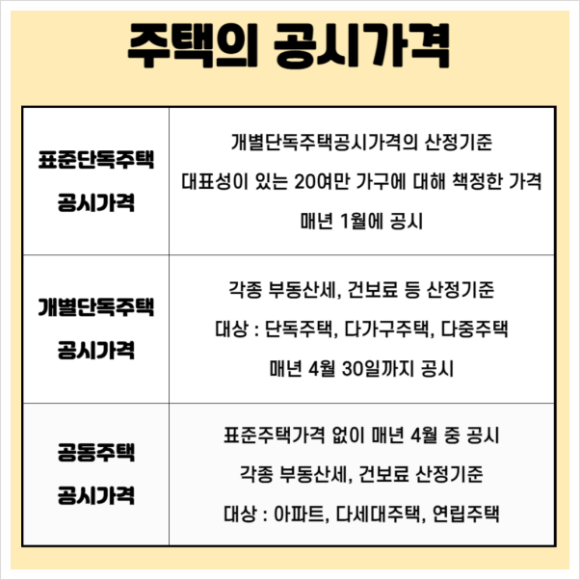

보통 공시가격은 단독주택 + 토지는 매년 1월에 아파트, 다세대 주택 등은 매년 4월에 발표된다.

만약, 내 집의 시세가 5억이라면 현실화율이 69%이므로 공시가격은 [x ÷ 5억] = 0.69로 3.45억원이 공시가격이고 여기에 보유세를 부담하게 된다.

보유세 계산, 비교

그럼 현실화율이 69%와 73%를 비교하여 공시지가 아파트를 비교해보았다.

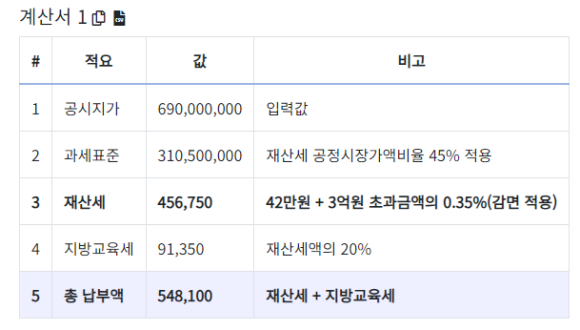

먼저, 시세가 10억인 아파트의 현실화율이 69%라면, [X ÷ 10억] = 69%,

X = 6.9억이다. 6.9억에 대한 보유세는 다음과 같다.

현실화율이 69%라면 총 54만원의 보유세를 내야한다.

다음으로 현실화율이 73%인 시세 10억 아파트를 계산한다면, [X ÷ 10억] = 73%, X = 7.3억이고 보유세는 다음과 같다.

62만원이 보유세로 나오고 세금은 약 8만원 정도 차이가 난다. 이것이 현실화율에 따른 세금의 부담이 달라지는 원리이다.