투자자 브래드리 입니다!

한국투자증권 cma(발행어음형) 계좌를 통해 매일 1,500원 이자를 받고 있습니다.

받은 이자는 매일 채권을 사려고 '1일 1채권 챌린지'를 만들었습니다.

※ 오늘 하루 1,000원을 아끼면 채권 1좌를 살 수 있습니다.

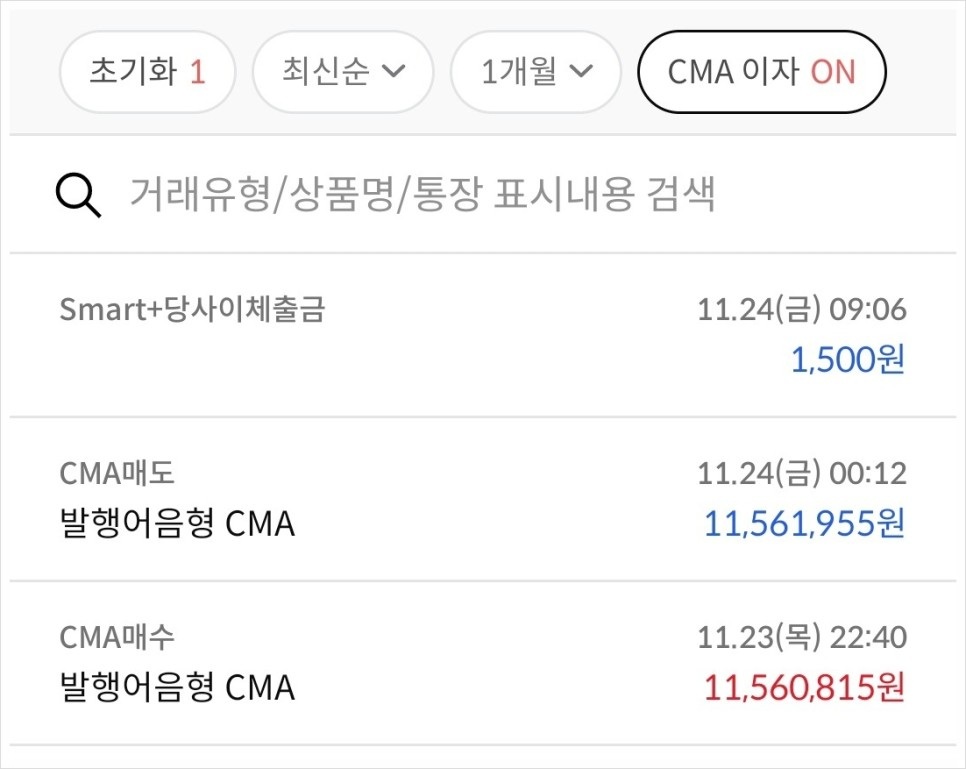

- 오늘의 통장 잔고.

|

CMA 이자(1일 치) |

1,500원 |

|

예수금 잔액 |

427원 |

|

총 금액 |

1,927원 |

CMA 이자(1일 치), 예수금 잔액 총 1,927원을 모았습니다.

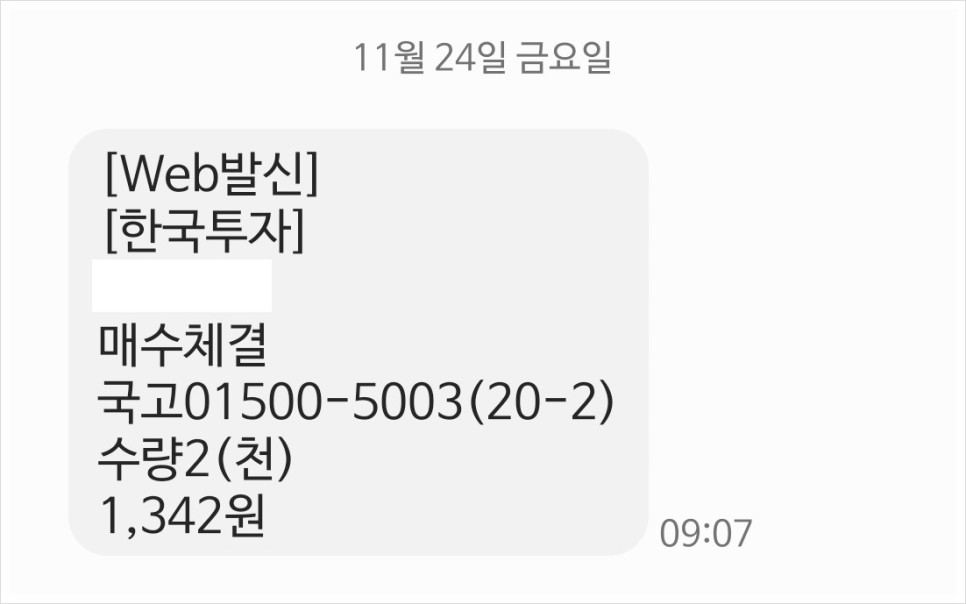

- 오늘의 매수 현황.

|

국고 01500-5003(20-2) |

2좌 매수 |

|

전일 매수가 *23.11.23 |

6,740원 |

|

금일 매수가 *23.11.24 |

6,710원 |

|

증가/감소 |

- 0.45% |

오늘 국채 2좌를 매수하였고, 전일보다 싸게 채권을 샀습니다.

오늘 포함, 국고 01500-5003(20-2) 17,669좌 보유 중입니다.

※ 단기채, 미국채 ETF 같이 포함하면 전체 포트폴리오에서 50% 이상 채권을 보유 중

- 오늘의 경제기사.

고금리 시대에 카드사가 살아남는 법

올해 유독 카드사 분위기가 조용하다. 유통가 등이 연말 성수기 시즌을 맞아 블랙프라이데이, 크리스마스 이벤트 준비로 시끌시끌한 모습과는 대조적이다.

이유는 올해 1분기부터 지속된 카드사 수익 악화 때문이다. 지난해와 다르게 올해는 자금조달 비용이 상승하고 연체율이 높아지는 등 고금리로 인해 경영에 빨간 경고등이 켜진 상황이다.

출처 : 업다운뉴스 기사 내용 中

은행업과 카드사의 차이점은?

은행업의 경우에는 고객들의 예금을 통한 수신업무와 채권 발행을 통한 여신업무를 동시에 사용할 수 있습니다.

그런데 카드사의 경우에는 수신업무가 없고, 채권 발행을 통한 여신업무만 가능합니다.

인플레이션이 발생한 지 2년 반이 지나고 있는데요. 기준금리가 인상됨에 따라 시장금리도 올랐습니다.

그에 따라 카드사의 채권 발행을 통한 조달금리가 높아졌는데요. 이게 수익성 악화의 시작이라고 합니다.

https://n.news.naver.com/mnews/article/003/0012109240?sid=101

작년 레고랜드 사태로 인해 채권시장에 신용경색이 왔습니다. 안전한 은행채 위주로 돈이 몰렸는데요.

정부에서는 은행채 발행 제한을 두어, 은행들의 여신업무(예금)만 수행이 가능해서 1금융권과 2금융권들의 예적금 금리 경쟁이 치열했죠..

https://n.news.naver.com/mnews/article/018/0005621543?sid=101

올해 고금리 예적금의 만기가 올해 4분기부터 도래한다는 글을 봤는데요. 만기 금액을 되돌려주기 위해서는 다시 수신금리 경쟁 또는 채권을 발행해야 하는데요.

이번에는 정부에서 은행채 한도 폐지를 했네요.

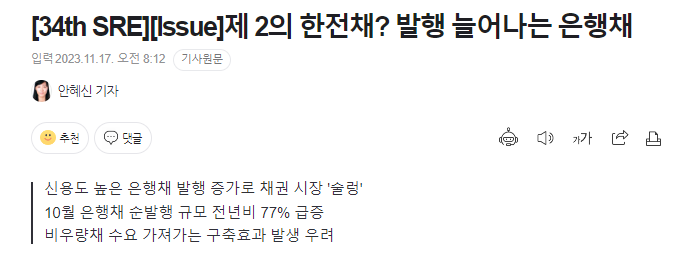

10월 한 달간 은행채 순발행액은 7조 5393억 원으로 집계됐다. 이는 올 들어서 월별 기준 가장 많은 규모임은 물론 전년 같은 기간 순발행액이었던 1조 7600억 원과 비교할 때 76.7% 급증한 수준이다.

순발행액은 은행채 발행액에서 상환액을 뺀 규모를 말한다. 순발행을 기록했다는 것은 은행채 발행 규모가 상환 규모를 넘어섰다는 뜻이다.

은행채 발행이 늘어나고 있는 이유는 지난해 9월 레고랜드 사태로 발행한 채권시장 자금경색 이후 판매했던 고금리 예금 만기가 돌아오기 때문이 가장 크다.

은행채 발행이 늘어나면 이는 회사채 시장에는 부정적인 요인이다.

AAA 급 우량 채인 은행채 발행이 늘어나면 자연스럽게 이보다 등급이 떨어지는 회사채에 대한 수요는 줄어들 수밖에 없기 때문이다.

출처 : 이데일리 기사 내용 中

3분기 실적이 발표되면서 은행과 보험은 횡재세를 내야 한다는 기사 내용을 봤는데요.

반대로 카드사는 잠잠하네요. 수익성 악화가 커지고 있나 봅니다.

채권시장에서 국공채, 은행채 위주로 자금이 흘러들어가게 된다면? 반대로 카드사 조달금리가 더 높아질 텐데요.

조달금리가 높아짐에 따라 저신용자에게 대출을 안 해주던가, 한도를 축소할 수 있겠네요.

카드사들이 고객에게 돈을 빌려주고 받을 수 있는 법정 최고 금리는 20%입니다. *21년도 24%에서 20%으로 낮춰졌는데요.

조달 금리는 오르고 있는데 빌려주고 받을 수 있는 이자의 상환은 정해져 있으니 이익은 점점 줄어듭니다..

그렇다면 방법은 하나뿐입니다. 신용도가 낮아 대출받지 못하던 사람들에게까지 돈을 빌려주면 됩니다.

카드사는 3가지 대출을 해주고 있습니다.

카드론(장기 대출)

2. 현금서비스(단기 대출)

3. 리볼빙(분할 상환)

월 말 기준 카드사 9곳의 카드론 잔액은 38조 4171억 원으로 전월대비 2679억 원 줄었다.

이에 반해 리볼빙 이월잔액은 같은 기간 1262억 원 증가했다. 리볼빙 누적 잔액은 7조 6126억 원으로 사상 최대치다.

리볼빙은 신용카드 사용대금 중 일부만 갚고, 나머지 결제금액은 나중에 돌려 갚는 제도다.

법정 최고금리(연 20%)에 육박할 정도로 금리가 높고 대출 기간도 짧아 연체 위험이 높다.

카드론이 줄고, 리볼빙 잔액이 증가한 이유는? 지난 9월부터 신용점수 500점 이하 차주에게 카드론을 내주지 않고 있기 때문이다.

상황이 이렇다 보니 저신용자들은 ‘울며 겨자 먹기’로 연 20% 달하는 리볼빙 등 단기 대출 서비스를 이용하고 있다.

출처 : 매일경제 기사 내용 中

최근에는 카드론 등 장기 대출의 문턱을 높이면서 현금서비스, 리볼빙으로 돈이 몰리고 있다고 합니다.

연체율이 높아지면 잠재 부실로 파악해 대손충당금을 쌓아야 하는데요. 연체율과 실적의 상관관계를 알 수 있네요..

반대로 생각해 보면 리볼빙은 이번 달 사용금액을 다음 달로 이월하는 것을 말합니다. 리볼빙이 급증한다는 것은 연체율이 점점 더 상승할 수 있음을 의미할 수 있습니다.

카드사의 부실은 "카드사 뿐만이 문제"가 아닌데요.

연체는 도미노처럼 소비 축소, 자산 가격 하락, 결국 경기 침체를 야기할 수 있겠습니다.

출처 : 한국경제

11월 쇼핑 대전 흥행에 드리운 '경기 불황 그림자'

이달 들어 연일 이어진 유통·패션업계의 할인 이벤트가 기록적 매출을 올리며 흥행하고 있다. 고물가·고금리로 소비심리가 얼어붙은 가운데 열린 대규모 할인 행사에 소비자들이 지갑을 활짝 여는 모양새다.

예상을 웃돈 ‘11월 할인대전’의 결과는 소비 위축이 이어지는 상황에서 ‘단비’가 됐다는 게 패션·유통업계의 시각이다.

이은희 인하대 소비자학과 교수는 “대규모 할인 행사가 흥행했다는 건 소비자들이 가성비(가격 대비 성능)를 중시하는 소비를 했다는 의미”라며

“앞으로도 물가 부담이 심해질 것으로 예상되는 만큼 할인 상품을 노리는 소비자가 많아질 것”이라고 말했다.

출처 : 한국경제 기사 내용 中

11월 각 백화점에서 할인행사를 했는데요. 저도 나이키 옷을 구매했습니다. :)

그 이면에는 소비자들이 '가성비'를 중시하게 되었다는 의미로 해석할 수 있는데요.

"가성비는 경기 불황의 그림자 아닐까?" 하는 생각이 듭니다. ㅎㅎ;

※ 한줄평 : 신용카드는 저축을 못 하게 방해한다.