투자자 브래드리 입니다!

한국투자증권 cma(발행어음형) 계좌를 통해 매일 1,500원 이자를 받고 있습니다.

받은 이자는 매일 채권을 사려고 '1일 1채권 챌린지'를 만들었습니다.

※ 오늘 하루 1,000원을 아끼면 채권 1좌를 살 수 있습니다.

- 오늘의 통장 잔고.

|

CMA 이자(1일 치) |

1,500원 |

|

예수금 잔액 |

122원 |

|

총 금액 |

1,622원 |

CMA 이자(1일 치), 예수금 잔액 총 1,622원을 모았습니다.

- 오늘의 매수 현황.

|

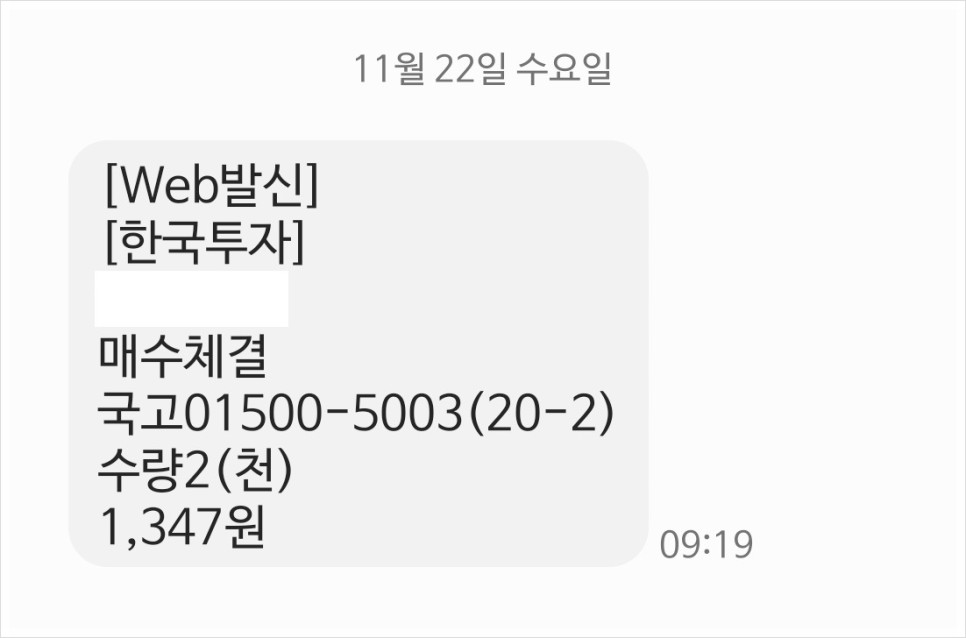

국고 01500-5003(20-2) |

2좌 매수 |

|

전일 매수가 *23.11.21 |

6,743원 |

|

금일 매수가 *23.11.22 |

6,735원 |

|

증가/감소 |

- 0.12% |

오늘 국채 2좌를 매수하였고, 전일보다 싸게 채권을 샀습니다.

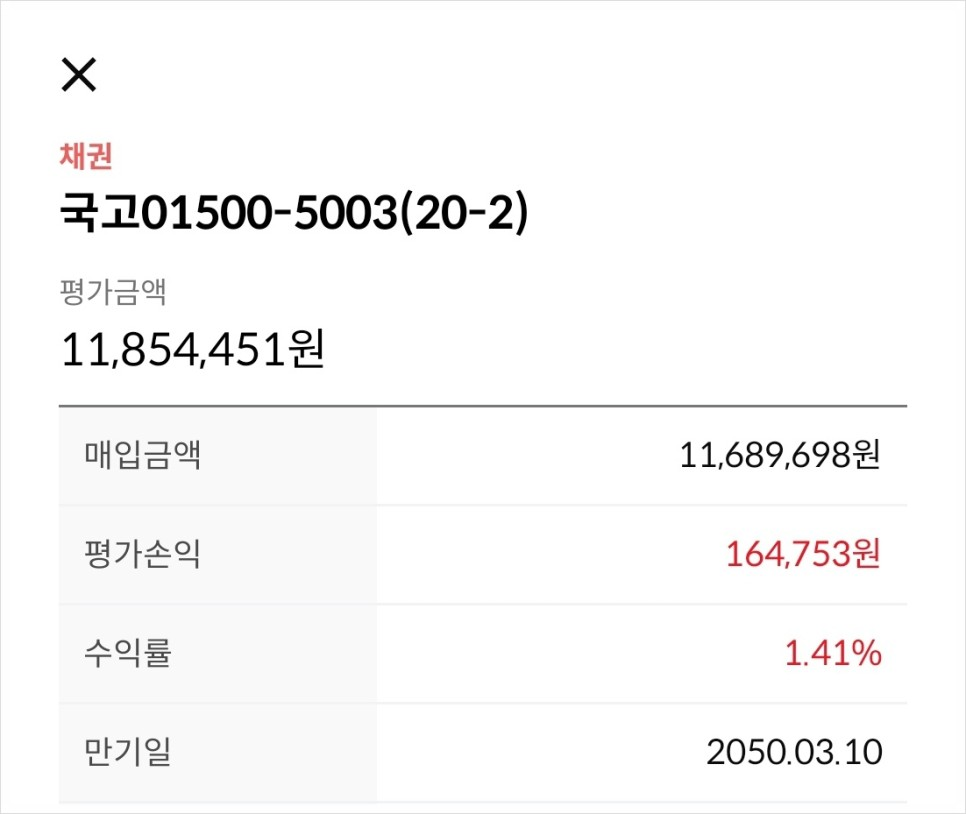

오늘 포함, 국고 01500-5003(20-2) 17,665좌 보유 중입니다.

※ 단기채, 미국채 ETF 같이 포함하면 전체 포트폴리오에서 50% 이상 채권을 보유 중

- 오늘의 경제기사.

https://n.news.naver.com/mnews/article/018/0005623941?sid=101

미국보다 빠른 국고채 금리 하락, 그 만큼 레벨 부담도 가중

현재 기준금리/국고 3년은 16bp, 국고 3/10년은 9bp 내외로 축소됐다. 10월 중반처럼 기준금리/국고 3년이 50bp, 국고 3/10년이 30bp대로 재확대될 우려는 제한적이다.

다만 당장 국내외 경기의 급격한 둔화가 예상되지 않고, 이른 시일 내 금리 인하로 가는 길도 아니다. 오히려 11월 금통위, 12월 FOMC 등 통화정책 이슈와 주요 경제지표의 충분한 확인이 필요한 시기다.

현재 금리 레벨은 과도한 기대가 반영된 결과이기 때문에, 현 시점에서의 추 매수는 부담스럽다.

출처 : 신한투자증권 애널리스트 보고서 내용 中

출처 : KRX 정보데이터시스템

국고 01500-5003(30년 물)은 10월 말까지만 해도 6,000원 대 국채가격이 오늘은 6,700원이 되었는데요. (12% 상승)

현시점에서 '매일 채권 챌린지' 말고는 추가 매수할 생각은 없습니다. ㅎㅎ

"떨어지는 칼날을 잡아라" 저는 오르는 자산보다 떨어지는 자산을 사는 것을 좋아합니다.

위 애널리스트의 의견처럼,

급격한 둔화, 시일 이내 금리 인하는 없을 것이라고 생각하고 현시점은 과도한 기대가 반영되었다고 생각이 드네요.

지금 당장 금리가 기존 과매도 국면을 해소하는 과정에서 빠르게 떨어졌다고 볼 수 있으나, 만약 현재의 4.5% 이하의 금리 수준이 지속된다면 연준은 다시 매파적으로 돌변할 수 있다.

이 자체도 역시 변동성을 내재하고 있다. FOMC 의사록을 재확인한 뒤 금리는 다시 떨어질 수 있지만,

현재 금리의 하락이 추세적 하락이 아니라 변동성의 한 부분일 수 있다는 점을 염두에 두어야 한다.

출처 : 유진투자증권 애널리스트 보고서 내용 中

전일 FOMC 의사록이 발표되었죠.

지난 20개월여 동안 진행되어 온 긴축의 누적이 성장에는 하방 위험으로 작용하고 있다는 코멘트가 있었죠.

네.. 연준이 성장의 하방 위험을 함께 보고 있는 겁니다.

인플레이션은 상방 위험, 그리고 성장은 하방 위험이 있으니.. 이 둘을 갖고 양면 위험이 존재한다고 말하고 있죠.

그렇지만 명확하게 선을 그은 것은요…

이렇게 양면의 위험이 있지만 여전히 연준 위원회는 인플레이션을 목표치인 2%대로 되돌리는 것이 가장 중요하다는 점 역시 다시 한번 강조했습니다.

11월 FOMC에서는 금리 인상 속도 조절한다고 했었죠.. 속도 조절만 듣고도 피벗이라는 흐뭇한 생각을 한 시장입니다. 그런데.. 이제 금리 인상 종료… 비슷한 얘기를 들으면 어떤 생각을 할까요..

네.. 상당 수준의 금리 인하를 예상하고 있죠. 그렇지만 연준은 전혀 그런 생각을 하고 있지 않은 듯합니다. 연준과 시장의 동상이몽을 다시 한번 확인할 수 있는 시간이었습니다

그리고 의사록에 금리 인하 얘기가 아예 없었던 것이 아닙니다. 금리를 인하한다는 얘기가 있긴 했는데요…(눈이 번쩍 뜨이죠..ㅎㅎ) 문제는 이런 표현과 함께입니다.

"향후 금리를 인하하게 되더라도 현재의 양적 긴축은 계속할 것"이라는 코멘트입니다.

기준금리는 완화를 말하고… 양적 긴축은 긴축을 말합니다. 완화와 긴축을 동시에 하면서 이상한 시그널을 시장에 던질 수 있죠.

그래서… 과거에는 기준금리 동결을 한 다음에.. 기준금리 인하를 하기 전에 양적 긴축을 멈추곤 했죠.

(동결 -> 양적 긴축X -> 인하)

그런데.. 이번에는 기준금리를 설령 인하하더라도 양적 긴축은 계속해서 이어나가는 것이 적절하다는 얘기를 합니다.

에흉.. 당장은 아니지만.. 나중에 기준금리 인하를 시작할 때 즈음에 시장에서는 이 뉴스에 주목하면서 한차례 실망하게 되리라 생각합니다.

기준금리를 낮춘다는 것은 양적 긴축도 종료된다는.. 일종의 [패키지 선물 세트]인데… 금리 인하가 되더라도 양적 긴축은 고고고..라고 하니.. 짜증 날 수밖에요..

언론에서는 연준이 금리 인하 얘기 안한 것에 시장이 실망했다는 부분에 주목을 하고 있습니다. 네… 어찌 보면 가장 간결한 요약이라고 할 수 있는데요…

사실 연준 위원들 중 그 누구도 금리 인하에 대한 얘기는 하고 있지 않았죠. 연준과 시장의 괴리를 확인한 이벤트였다고 생각합니다.

출처 : 오건영 저자 에세이 내용 中

전일 발표된 FOMC 의사록을 보면, 인플레이션 안정(물가)과 더불어 성장의 하방을 함께 보고 있다고 합니다.

그런데 성장을 무시하더라도 (물가) 인플레이션 목표치인 2% 대로 되돌리는 것이 중요하다고 말하는데요.

시장 투자자들은 내년 상반기까지 금리 인하를 예상하고 있지만, 연준은 시장의 다른 생각을 가지고 있죠.

"향후 금리 인하를 하게 될 경우에도 양적 긴축을 하겠다." 금리 인하와 양적 긴축 종료는 [한 세트]였다고 하는데요. 과거와는 다른 결과를 초래할 수 있겠네요.

어제 채권 챌린지에서도 각 총재들의 발언을 봤는데요.

이번 FOMC 의사록에서도 그 누구도 금리 인하에 대한 이야기를 꺼내지 않습니다. 시장이 갖고 싶어 하는 피벗에 대한 기대감을 주지 않고 있죠.

"연준과 시장과의 괴리를 확인한 이벤트(동상이몽)" 적절한 말씀을 해주시네요. ㅎㅎ

※ 무딘 칼은 처음부터 날카로울 수 없다. 시간이 흐를수록 날카로워지는 것.