사업

건과, 빙과 제품 등을 생산하여 최종 소비자들에게 할인점, SSM, CVS 등의 채널을 통해 제공하고 있습니다. 건과 주력 상품으로는 자일리톨, 빼빼로, 가나, 몽쉘, 꼬깔콘 등이 있으며 기존 빙과 주력 상품으로는 월드콘과 설레임, 옥동자, 찰떡아이스 등이 있습니다. 롯데푸드와 합병 이후로는 쮸쮸바, 아맛나, 돼지바, 구구제품, 거북이, 거북알, 국화빵과 아이스크림 등의 빙과 제품 또한 판매하고 있습니다. 그 외에도 베이커리류와 유지식품 및 육가공 등의 제품을 판매하고 있습니다.

주가

시장상황과는 다르게 롯데웰푸드의 주가의 흐름은 매우 좋아 보입니다. 거래량이 받쳐주며 상승을 하고 있습니다. 하지만 단기적으로 10% 이상 상승했기 때문에 신규진입 포인트를 잡기에 어려움이 있어 보입니다.

실적

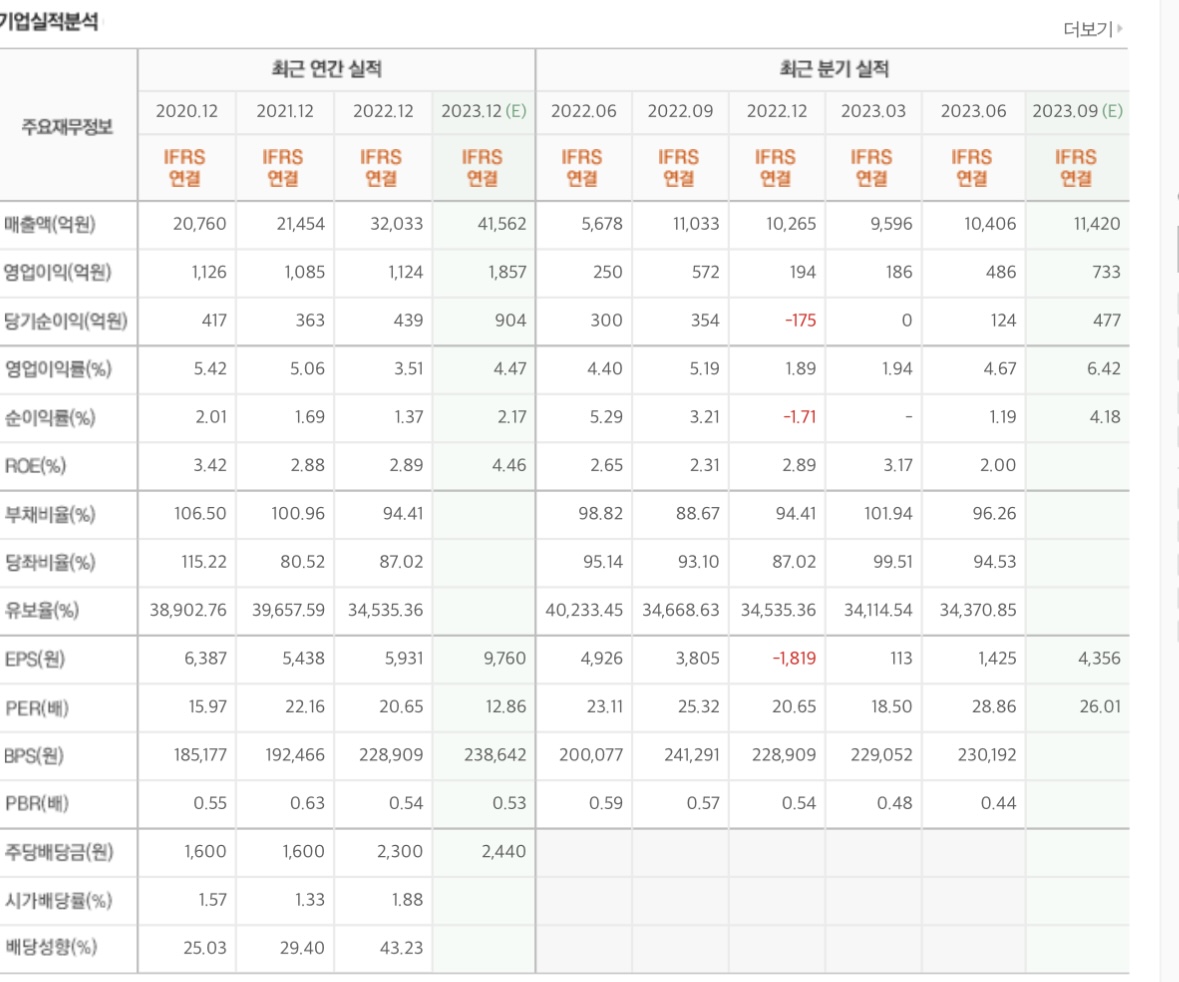

얼마 전 23년 3분기 실적발표가 있었습니다. 연결 매출액은 1조 865억 원, 영업이익은 806억 원으로 종전 추정 영업이익 728억 원, 컨센서스 영업이익 733억 원을 상회했다. 또한 연매출 영업이익률은 올해 4.2% 정도로 예상하며 내년에 5%를 달성할 수 있을 것이라고 예상합니다.

올해보다 내년 전망을 좋게 보는 이유는 첫 번째 인도에서의 활약이 돋보이고 있습니다. 올해 상반기까지 인도의 초코파이 공장 가동률은 100%를 초과하고 있어 확장에 어려움을 겪고 있었는데 초코파이 3라인이 10월부터 가동되며 해소되고 있다고 합니다. 내년에는 인도 빙과공장이 완공되어 빙과 CAPA는 2배 상승한다고 합니다.

두 번째는 현재 원자재 상승으로 인해 과자, 베이커리등의 가격을 상승하고 있습니다. 가격이 상승하면 같은 개수의 물건을 팔아도 매출액이 오르는 착시현상이 있습니다. 뿐만 아니라 실제 매출이 개선되면서 영억이익률이 상승하고 있습니다.

23년 예상 매출액 : 41,500억 원

23년 예상 영업이익률 : 4.5%

현재 시가총액 : 11,800억 원

예상 적정 시가총액 : 약 18,600억 원

총평

현재 저평가는 받고 있다고 판단됩니다. 매출의 개선과 내년 증설등의 호재로 상승여력이 충분히 있어 보입니다. 다만 최근 단기적인 상승으로 신규진입에 부담이 되며 조정받을 때를 기다려봐야 할 것 같습니다.

개인적인 의견이며 투자권유가 아닙니다.