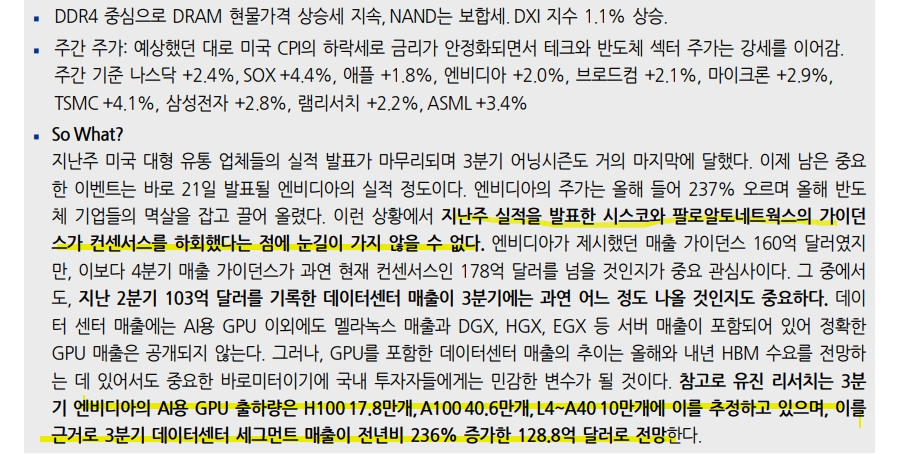

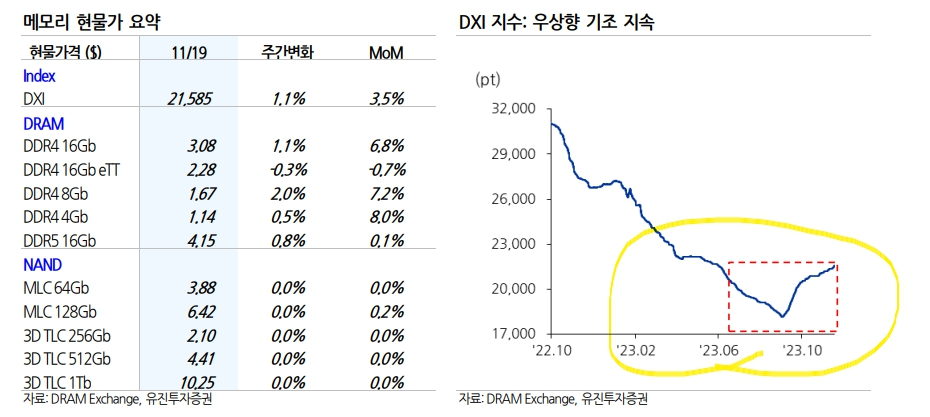

오늘 읽은 유진투자증권의 반도체 리포트를 간단히 정리해서 남겨보겠습니다. 키포인트는 DDR4 위주의 D램 현물 가격상승과 함께 낸드 보합세, DXI지수는 오르고 있다고 하는데요.

특히 현지 시간으로 21일 장 종료 후 예정된 엔비디아 3분기 실적 발표가 큰 이벤트가 될 수 있다고 해요.

*리포트 읽으면 인사이트 얻은 부분 요약.

1. 엔비디아 실적은 시장치 예상정도로만 나와도 충분히 호재일 수 있다.

2. 빅테크들의 자체 AI칩 개발 노력은 꾸준하게 이어지고 있다.

3. 이런 상황에서 엔비디아는 얼마나 독점력을 이끌 수 있을지 의문이다.

4. 단기간 내에는 쉽게 대체하긴 어렵겠지만 AI에 강점이 있는 빅테크들의 반란이 예상된다.

5. 그래도 D램 가격도 좋아지고 있고 반도체 테마 전체로 보면 꾸준하게 탄력이 이어질 것으로 보인다.

6. 나라면 소부장 기업에 관심을 가질 거 같다.

올해 반도체 주식 쪽에서는 AI가 멱살을 잡고 하드캐리를 했고 특히 3분기 실적 발표가 끝나가는 시점에서 지난 주 시스코와 팔로알토네트웍스에서 발표한 가이던스가 컨센을 하회했다는 점이 아쉬워지고 있습니다.

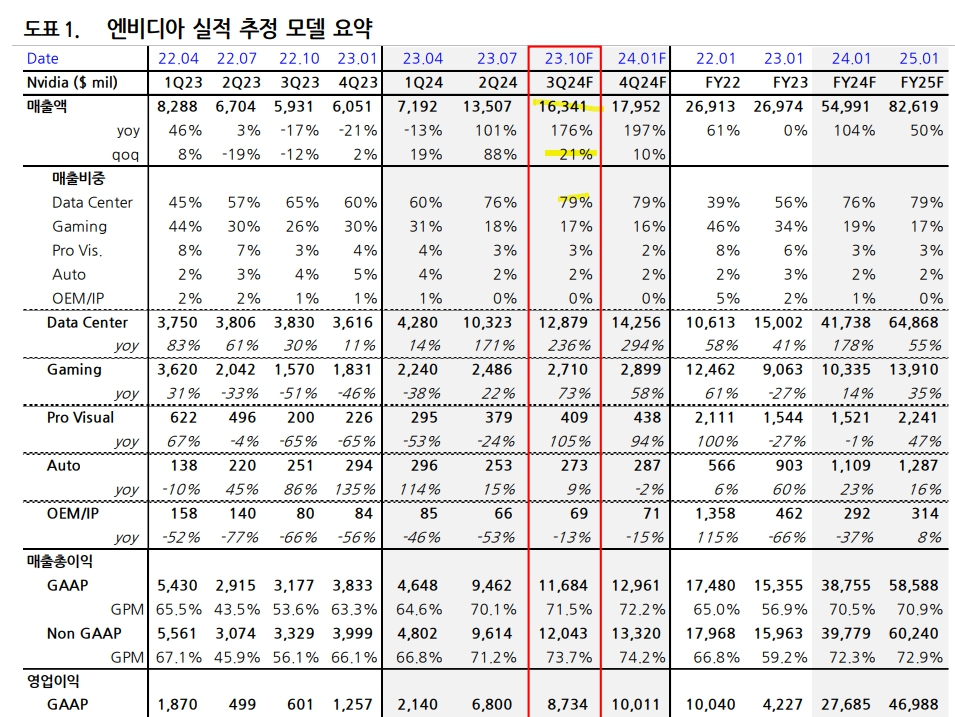

엔비디아는 올 23년 4분기 매출 가이던스가 현재 컨센인 178억 달러를 넘을지도 꼭 체크해야 합니다. 특히 2분기 103억 달러를 기록한 데이터 센터 매출도 3분기엔 얼마나 기록할지도 의문임.

유진투자증권 내 유진리서치에서는 3분기 엔비디아의 3분기 AI용 GPU출하량은 전년 대비 236% 증가한 128억 달러로 전망.

DXI지수가 2023년 6월 이후로 조금 꺾이다가 다시 반등하고 있다는 것에 주목할 필요가 있습니다.

*참고사항으로 반도체 DXI지수란 대만의 D램 eXChange에서 발표하는 D램 산업의 상태를 말하는 것임. D램 가격에 따라서 변동이 심함.

유진투자증권에서 발표한 엔비디아 실적 추정 모델 요약을 보면 위와 같습니다. 올 3분기 실적 발표는 전년 동기 대비 20% 정도 늘어나는 것으로 보고 있습니다. 데이터 센터 매출 비중은 약 79%에 달할 것으로 보고 있음.

영업이익률 OPM도 보면 약 50% 이상 달할 것으로 보임

해외 주요 기업 실적 발표를 보자면

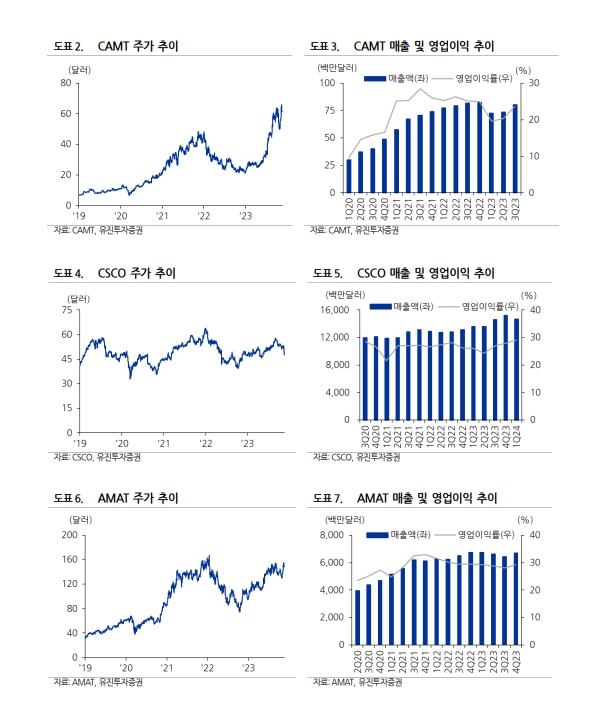

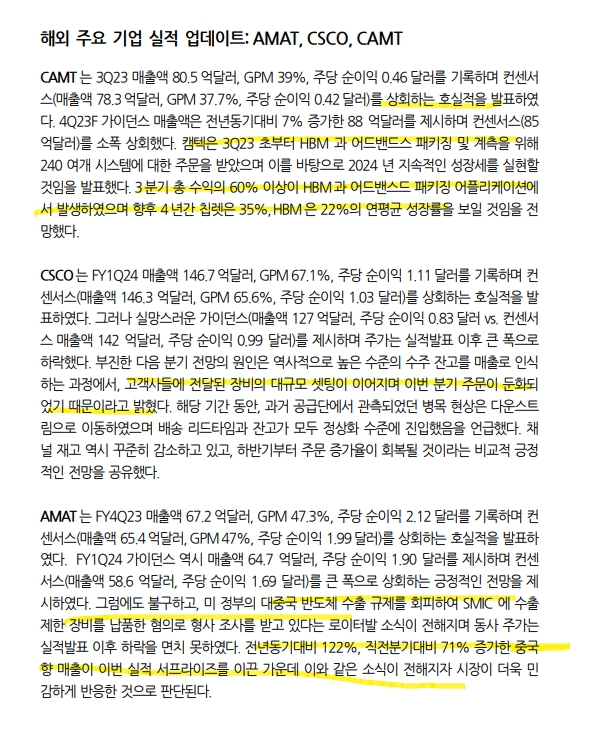

1. 켐텍은 컨센서스를 상회하는 호실적 발표. HBM, 어드밴스 패키징 어플레이션에서만 총수익의 60% 이상 발생. 향후 4년간 칩렛은 약 35%, HBM은 22%의 CAGR 연평균 성장율을 보일 것이라고 함.

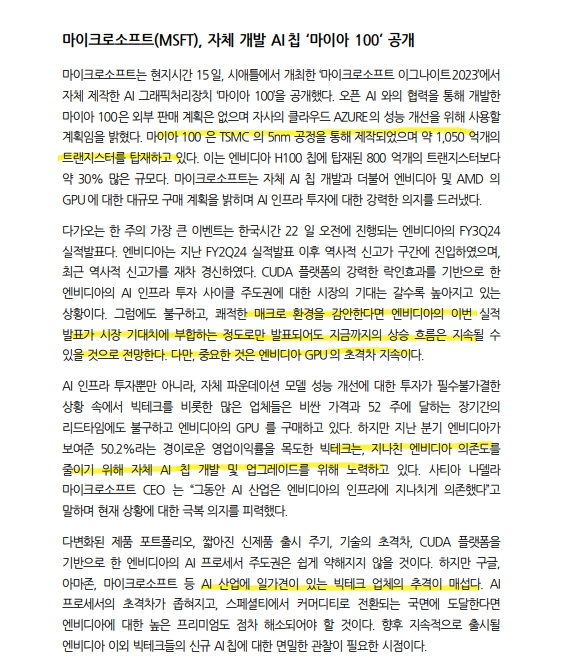

2. 시스코는 컨센서스를 상회하는 실적이 나왔지만 다음 분기 가이던스가 실망스러웠고 주가는 하락했다. 역사적으로 높은 수준의 수주 잔고를 매출로 인식했고 고객사에게 전달된 장비의 대규모 셋팅이 이어지면서 3분기 주문이 둔화됐다고 함. '병목현상'이 발생. 하반기부터는 다시 주문 증가율이 회복될 것이라고 하기에 4분기 실적은 지켜볼만함.

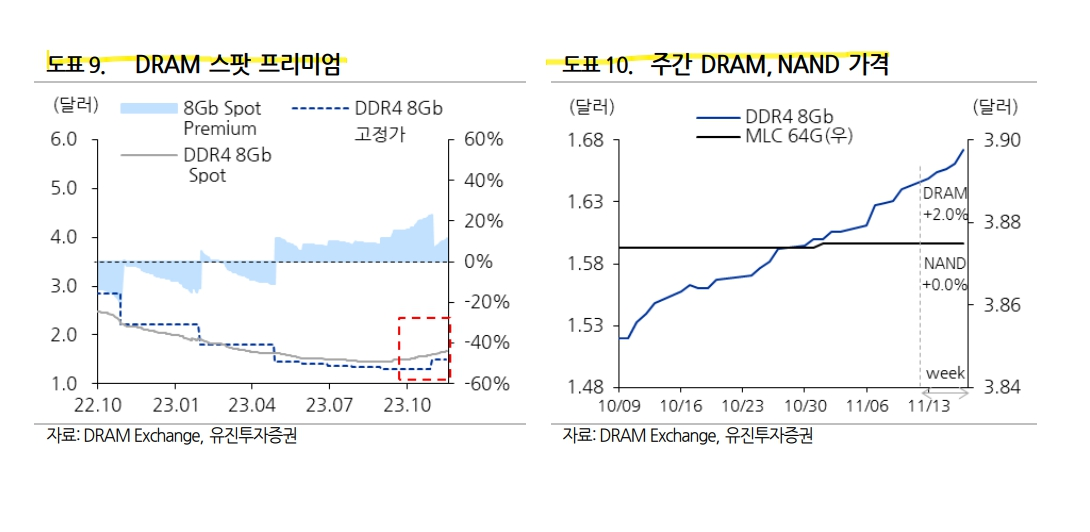

3. 어플라이드머티리얼즈는 실적, 가이던스 호재. 중국향 매출이 QOQ전 분기 대비해서 71%나 증가하는 어닝서프라이즈까지 발생