투자자 브래드리 입니다!

한국투자증권 cma(발행어음형) 계좌를 통해 매일 1,500원 이자를 받고 있습니다.

받은 이자는 매일 채권을 사려고 '1일 1채권 챌린지'를 만들었습니다.

※ 오늘 하루 1,000원을 아끼면 채권 1좌를 살 수 있습니다.

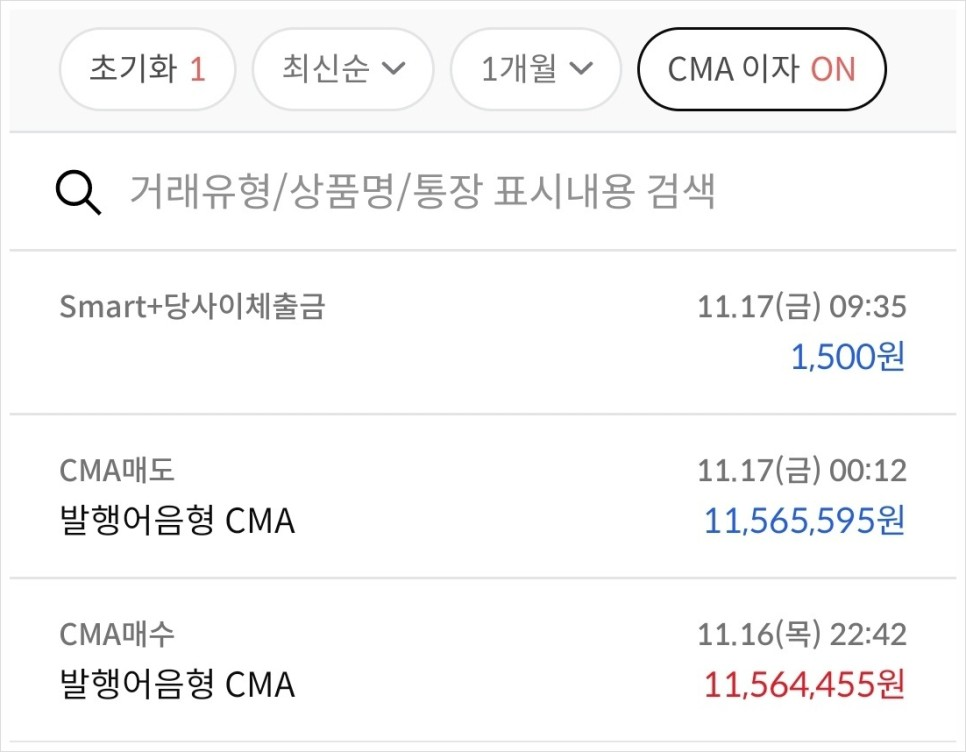

- 오늘의 통장 잔고.

|

CMA 이자(1일 치) |

1,500원 |

|

예수금 잔액 |

8원 |

|

총 금액 |

1,508원 |

CMA 이자(1일 치), 예수금 잔액 총 1,508원을 모았습니다.

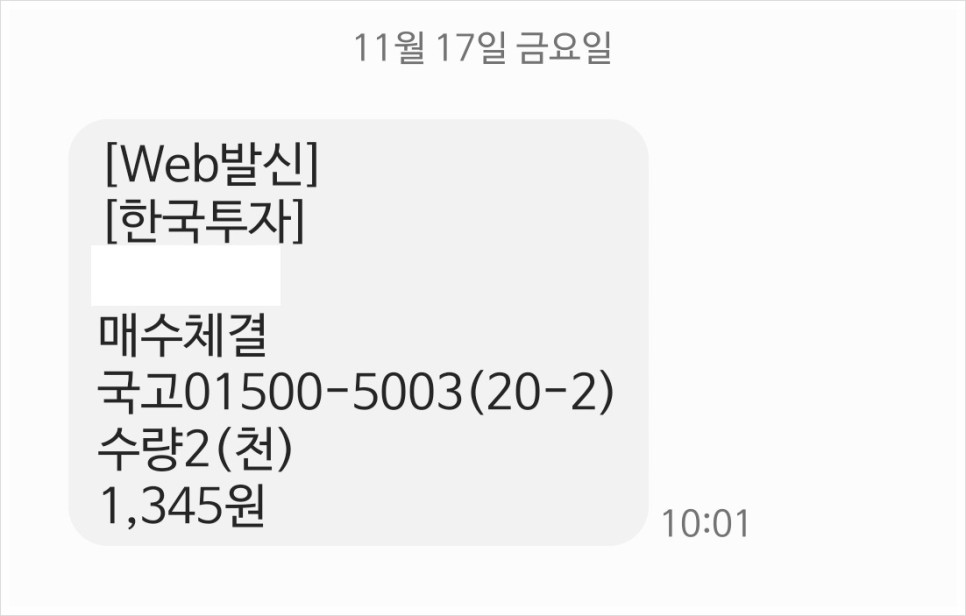

- 오늘의 매수 현황.

|

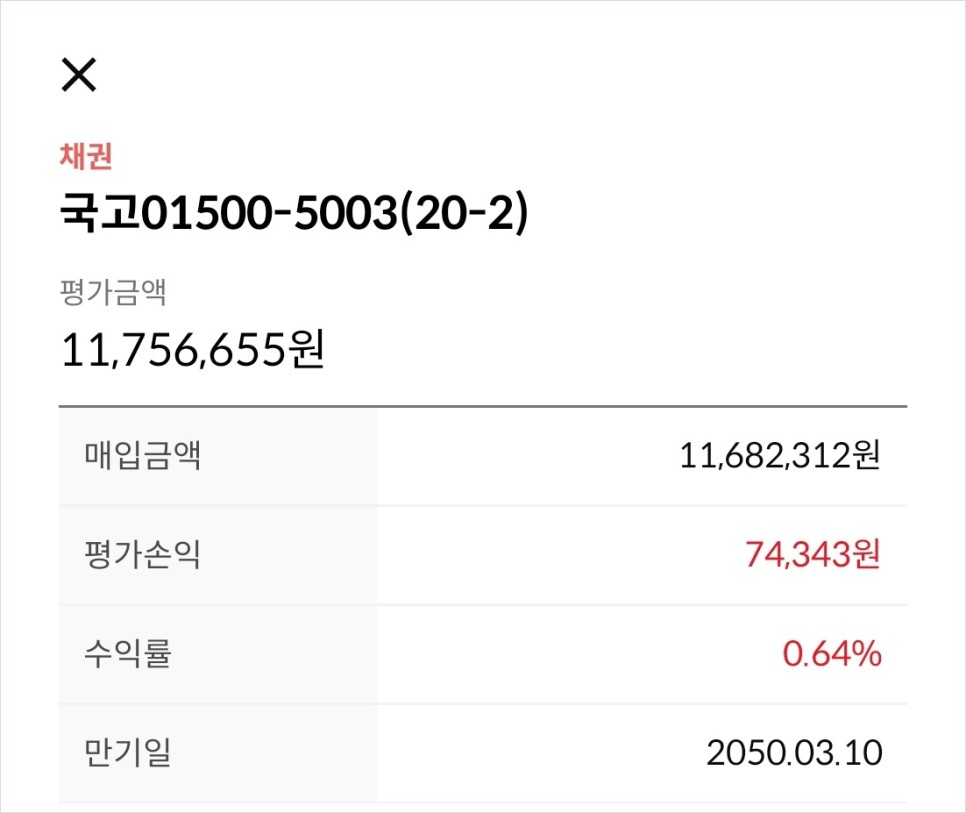

국고 01500-5003(20-2) |

2좌 매수 |

|

전일 매수가 *23.11.16 |

6,647원 |

|

금일 매수가 *23.11.17 |

6,725원 |

|

증가/감소 |

+ 1.17% |

오늘 국채 2좌를 매수하였고, 전일보다 비싸게 채권을 샀습니다.

오늘 포함, 국고 01500-5003(20-2) 17,654좌 보유 중입니다.

※ 단기채, 미국채 ETF 같이 포함하면 전체 포트폴리오에서 50% 이상 채권을 보유 중

- 오늘의 경제기사.

출처 : 유진투자증권 애널리스트 보고서

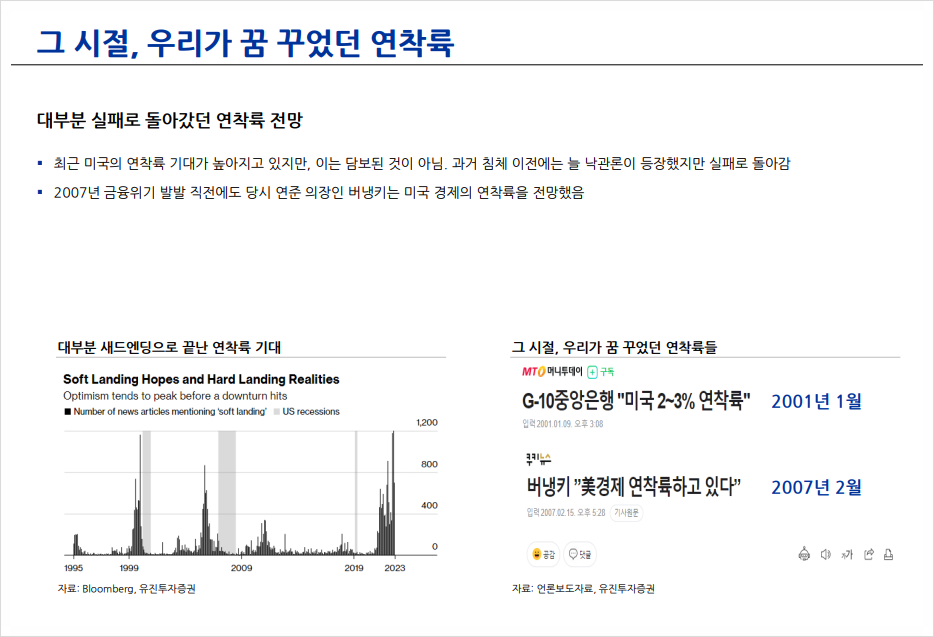

적어도 한 번의 성장률 호조가 있었다

과거 침체 이전 누적된 금리 인상으로 펀더멘털이 약화되면서 몇 가지 징후가 나타남. 1990년 이전에는 S&L 파산, 2001년 이전에는 부도 증가, 2007년은 부동산 대출 부실화였음

침체 이전 적어도 한 두 번의 성장률 반등을 기록하면서 연착륙 기대가 증가

1990년은 소비와 투자, 2000년에는 재고 증가, 2006년은 소비 등 원인은 다양했음

특히 소비의 경우 침체 직전까지 가장 양호한 모습을 이어갔음

출처 : 유진투자증권 애널리스트 보고서 내용 中

출처 : 유진투자증권 애널리스트 보고서

유가, 상업용 부동산 등은 리스크 요인

내년도 미국 경제의 대표적인 리스크 요인은 상업용 부동산, 특히 오피스 대출임

오피스 부문의 공실률이 계속해서 상승하면서 연체율도 덩달아 증가. 내년 오피스 관련 대출도 차환 부담이 증가하면서 부실화될 위험이 있음

국제 유가도 불안 요소. 최근 국제유가는 이-팔 전쟁에서 헤즈볼라의 개입이 예상보다 강하지 않아 하락

그러나 과거 침체 이전 국제유가는 늘 100% 내외 급등한 바 있어 향후 지정학적 리스크 확대 여부에 주목할 필요

출처 : 유진투자증권 애널리스트 보고서 내용 中

재미있는 애널리스트 보고서가 나왔네요. :)

항상 경기 침체 이전에는 연착륙을 전망했다고 하는데요.

연착륙과 경착륙을 구별하는 방법을 알고 계시나요?

연착륙은 중앙은행 스스로 금리를 내리는 것을 말하고, 경착륙은 외부환경으로 인해 어쩔 수 없이 내리는 상황을 말합니다.

11월 들어서는 미중 정상회담, CPI PPI 지수, 임시 예산안 체결, 고용지표 양호 등등 연착륙에 대한 희망이 가득한 기사만 나옵니다.

위험이라는 것은 "모두가 아는 위험은 위험이 아니다."라는 말처럼, 우리가 위험을 모르고 있는 것은 아닐까요?

애널리스트는 유가와 상업용 부동산 리스크에 대해 설명해 주셨는데요.

이것 말고도 인플레이션 장기화, 중소은행, 미국 국채 이자비용, 신용카드 연체액, 실업률 등등 여러 가지가 있죠.

다음 트리거는 무엇이 될까요?

아니라면 처음 있는 장단기 금리 역전현상의 실패, 연착륙이 가능한 건가요?

출처 : 인베스팅 닷컴

제가 좋아하는 말이 있습니다. "손해를 계획하고 수익을 기대해라"

대부분의 사람들은 얼마를 벌지에 관심을 갖는다고 합니다. 반대로 얼마를 손해를 볼지 생각한다면 수익은 저절로 따라오게 된다는 말인데요.

저는 손해를 계획해야겠네요.

요즘 주식시장은 오르고, 채권시장도 같이 오릅니다. 이 둘은 상관계수(-)를 가지고 있는 대표적인 자산들인데요.

주식이 오르면 채권이 내리고, 채권이 오르면 주식이 내려야 하는데요. 반대로 같이 올라가고 있네요.

주식과 채권을 모두 가지고 있는 입장에서는 평가손실이 줄어서 좋은데요.

그런데 제가 읽었던 경제 서적 내용과는 다른 방향으로 가고 있는 것 같네요. ㅎㅎ;

※ 과거의 평균이 잠깐 이탈한 걸까? 아니면 새로운 평균이 만들어지는 걸까?