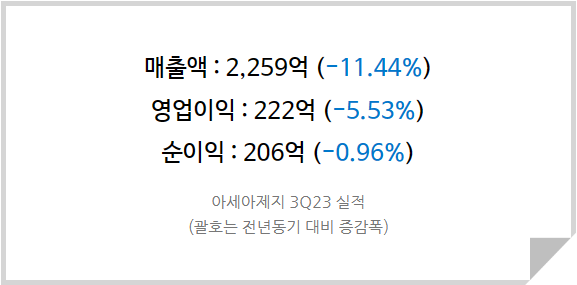

지난해 이슈였던 재고의 감소

지난해 3분기 재고가 918억으로 피크를 찍은 후 당분기 764억까지 지속적으로 감소하고 있다. 90%가 넘던 가동률을 86%로 낮추며 재고관리에 힘쓴 결과물이다. 올해 국내 경기가 둔화되면서 골판지상자의 수요가 감소한 영향으로 아세아제지를 포함한 대부분의 제지업체 매출액이 전년대비 감소한 가운데 당사는 이익률을 잘 방어해냈다.

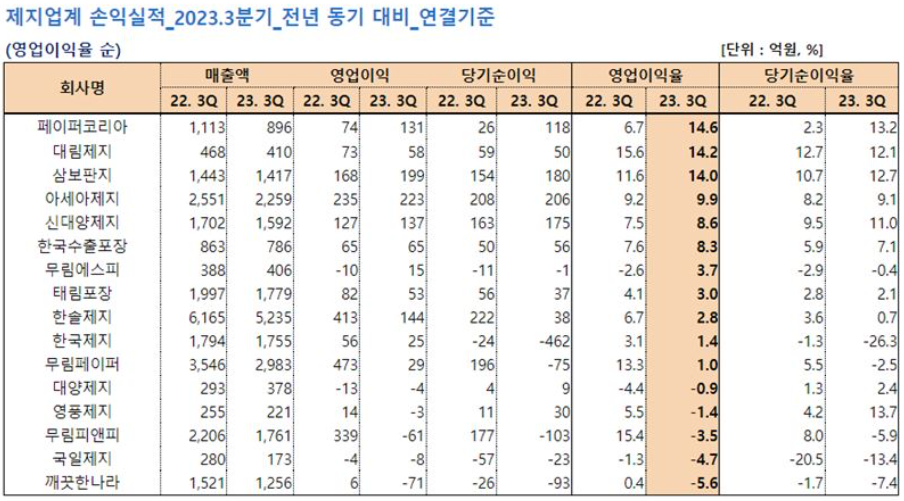

연간성장률이 2%대로 성숙산업에 해당하며 내수에만 국한된 매출구조 탓에 높은 성장을 기대할수는 없지만 당사는 업계 선두주자로서 과점적 지위를 계속해서 유지해나갈 것으로 생각된다.

내년에도 고금리의 후폭풍으로 경기둔화가 이어질 가능성이 존재하지만 당사의 기초체력은 이미 과거보다 튼튼해졌기 때문에 타업체에 비해 더 잘 버텨낼 수 있다. 또한 그동안 이익을 축적시키며 부채비율도 크게 낮춰놓았기 때문에 재무적으로 상당히 안정적이다.

잘 지켜지고 있는 주주환원에 대한 약속

7월 12일에 발표했던 대규모 주주환원 정책. 그 이후로 매일 자사주를 매입하면서 약속을 이행중이며 이미 3분기 주당 500원의 분기배당도 완료했다. IR자료도 홈페이지에 게시하여 IR 활동 진행과 공시를 충실하게 작성하겠다는 약속도 지키고 있다.

현 시점에서는 올해의 결산배당금에 가장 초점이 집중될 것이다. 별도 실적의 당기순이익 25%를 배당성향 목표로 설정하며 배당금이 대폭 증액될 것으로 기대되기 때문이다. 3분기 기준 누적 별도 당기순이익은 497억으로, 4분기에는 대략 100억~150억 수준의 순이익이 예상된다. 보수적으로 연간 순이익을 600억으로 잡아도 이 중 150억을 결산배당에 사용하므로 89억을 결산배당에 사용했던 지난해보다 약 +68% 많이 배당하게 된다. 즉, 주당 1,000원을 배당했던 작년과 비교하면 올해는 최소 주당 1,700원의 현금배당을 예상해볼 수 있는데 이는 현 주가 기준 약 4.38%에 달하는 시가배당률이다. 3분기 배당률이었던 1.29%를 더하면 올해 현금배당으로만 5.67%를 하는 셈이다. 여기에 자사주 매입 및 소각까지 고려한다면 주주환원에 따른 수익률로만 연 10%에 달하여 상당히 매력적인 투자처가 될 수 있다고 판단한다.

나쁜기업&싼주가에서 좋은기업&싼주가로 탈바꿈하는 과정

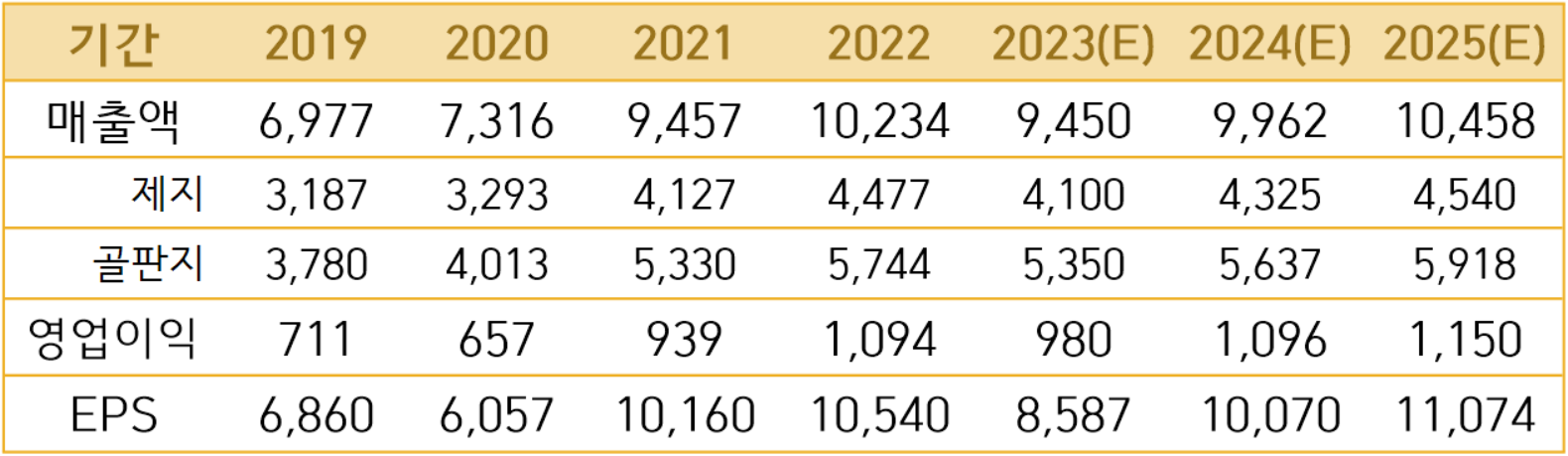

<아세아제지 실적추정(23.08.27 추정치)>

아세아제지는 과거 주주환원의 부재로 인해 업계 내에서 가장 뛰어난 실적을 올림에도 가장 외면받는 주식이었다. 그러나 저평가 요인이었던 주주환원 정책을 뜯어 고치며 주가 리레이팅 국면에 진입했다. 이에 좋은주식(좋은기업&싼주가)으로 변화되었지만 화려하지 않은 사업을 영위하고 있는 탓에 여전히 많은 투자자들에게 소외받고 있는 상태이다. 그러나 지금처럼 우수한 실적과 주주환원을 지속 유지한다면 투자자들도 점차 관심을 가질 것이라 생각한다.

올해 실적은 위 표보다 덜 나올 가능성이 높지만 크게 벗어나진 않으며 중요한 것은 내년과 내후년의 실적, 그리고 배당이기 때문에 실적 추정치를 유지한다. 2025년 실적 기준 Peer 그룹 평균 PER 5배를 적용하여 산정한 적정주가는 55,000원이다.

따라서 아세아제지에 투자의견 [ 매수 ] 와 25년도 목표주가 55,000원을 유지한다.