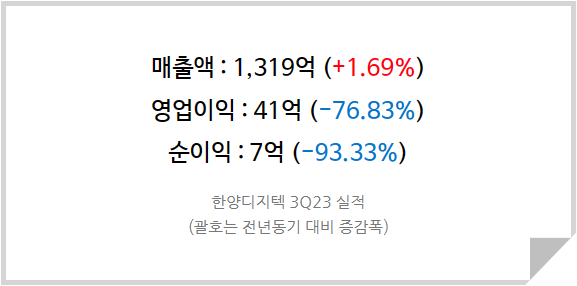

올해 최저 매출을 기록할 것으로 예상했던 3분기, 매출 1,319억(+20.9% QoQ)과 영업이익 41억(+5.13% QoQ)으로 직전분기 대비 상승반전하였으며 기존 3분기 추정치를 약 30% 상회하는 매출실적을 달성하였다.

매출급증에도 낮아진 이익률, FIFO 때문일 것

3분기 한양디지텍의 매출액이 예상치를 크게 상회하는 놀라운 결과물을 만들어냈음에도 찝찝함이 남아있는 것은 바로 영업이익률이 크게 훼손되었기 때문이다. 올해 매출과 비슷했던 22년 3분기의 실적과 비교해보면 영업이익이 177억 vs 41억으로 차이가 매우 크다.

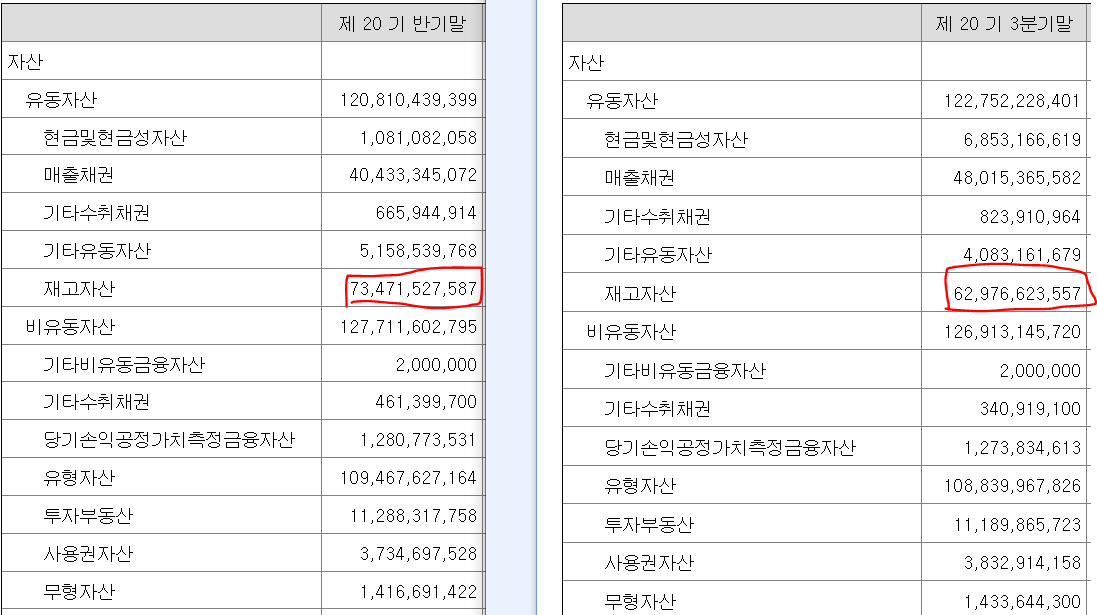

<2분기와 3분기 한양디지텍의 재고자산>

2분기 대비 3분기는 재고자산이 크게 감소하였다. 원재료 감소가 중심이었는데 3분기에 PCB나 기타 재료 구매가 생산 및 판매량보다 적었고 기존에 미리 매입해두었던 원재료를 소진하는 데 초점을 두었다는 것이다.

그런데 여기서 한 가지 생각해야할 점이 있다. 국내 기업들은 원가흐름 가정으로 FIFO(선입선출법)를 사용하는데 이는 먼저 구입한 원재료를 먼저 사용했다고 계산하는 것이다. 일반적으로 적당한 인플레이션 상황 하에서 선입선출법은 손익에 긍정적인 효과를 가져온다. 시간이 지남에 따라 원재료와 제품의 판가가 올라가는데 먼저 사둔 값싼 원재료를 매출원가로 사용하기 때문이다.

방금 인플레이션 상황에서 유리하다고 이야기했는데 반대로 가격이 하락하는 상황에서는 손익에 불리하게 작용(그런데 손익이 나쁘게 나오면서 법인세가 감소한다는 점에서는 이득)한다. 먼저 구입해둔 비싼 원재료를 매출원가로 인식, 낮은 판가를 매출액으로 인식하여 매칭시키기 때문에 이익률이 나빠진다. 이번 3분기 한양디지텍의 실적이 바로 이 점을 보여준다.

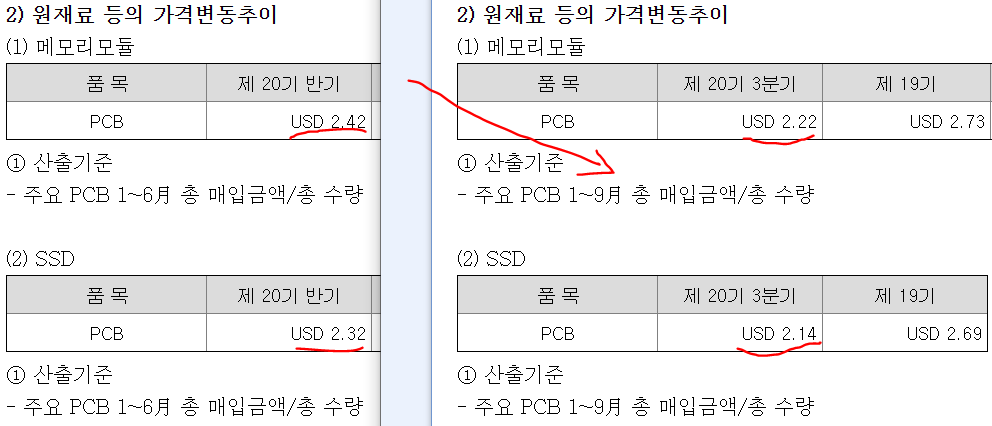

<2분기와 3분기 한양디지텍의 원재료 가격추이>

지난해부터 원재료 가격이 떨어지고 있다. 이에 따라 제품판가도 하락이다. 그나마 비싼 DDR5 메모리 모듈 덕분에 메모리 부문의 평균판가 하락은 제한적인 반면 SSD 가격은 급격하게 하락했다. 앞에서 이야기한대로 선입선출법으로 인한 마진훼손(으로 보이는 것)이다.

그런데 방금 왜 '마진훼손으로 보이는 것' 이라고 했을까? 가격이 반등하기 시작하면 지금 원가율이 훼손된만큼 수익성이 급격하게 개선되기 때문이다. 24년에는 DDR5 비중이 훨씬 높아지고 NAND 시장도 서서히 회복하면서 가격이 상승할 것이다. 자연스레 원재료 가격도 오를 것인데 이 때 올해 사둔 값싼 원재료가 매출원가로 인식, 비싼 제품의 판가가 매출로 인식되며 수익성이 눈에 띄게 개선될 것이다.

결국 조삼모사이다. 하지만 이것을 조삼모사인줄 알고 투자하는 것과 눈앞의 이익훼손 탓에 기업의 가치가 떨어졌다고 생각하는 것은 천지차이이다. 올해의 낮은 이익률은 걱정할 필요가 없다는 의미이다.

춥지 않게 지나간 겨울, 생각보다 여름은 더 더울수도

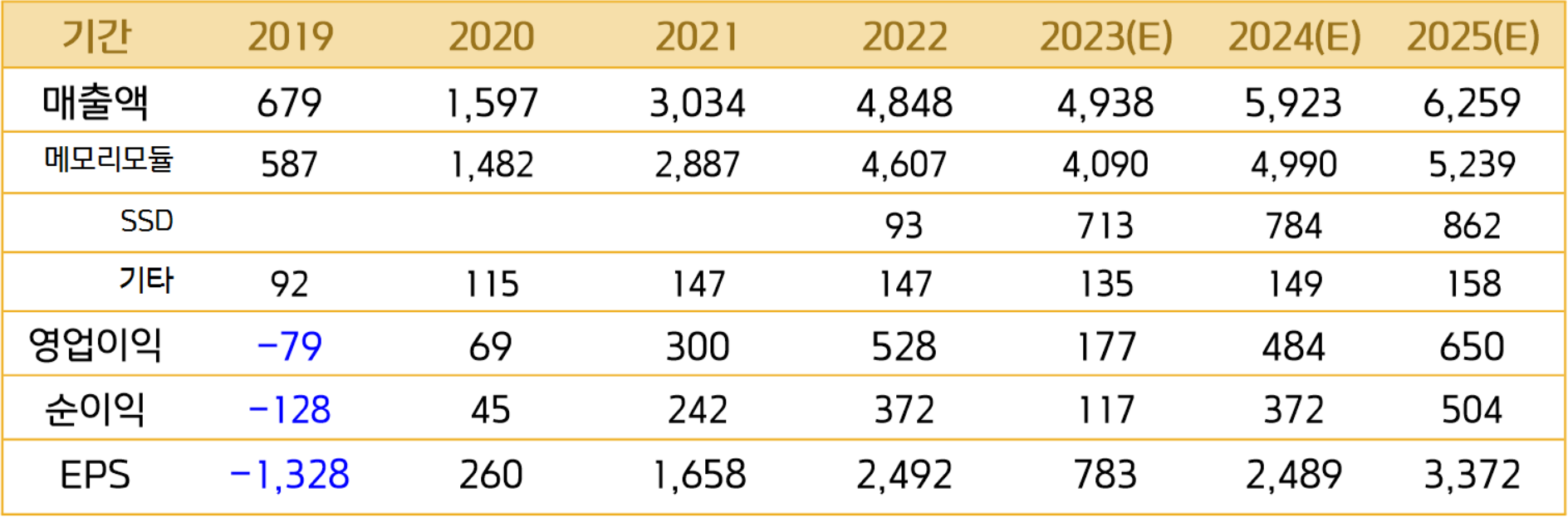

<한양디지텍 실적추정>

올해는 총 매출이 역성장할 것으로 예상했으나 생각보다 탄탄한 메모리 모듈 실적과 신무기 SSD 덕분에 전년 대비 매출이 소폭 증가할 것으로 기대된다. 3분기 가동률이 직전 분기 대비 4%p가량 상승하면서 턴어라운드의 신호를 보여주고 있으며 4분기에는 메모리 모듈에서 1,200억, SSD에서 200억의 매출이 예상된다. 또한 이익률 역시 소폭 개선되어 60억의 영업이익이 기대됨에 따라 23년 실적추정치를 상향조정하였다.

또한 DDR5 중심으로 제품믹스 개선과 가동률의 추가적인 상승으로 24년과 25년에는 매출 급증과 더불어 영업 레버리지 효과가 나타나며 이익률도 크게 개선될 것으로 보인다. SSD의 경우 NAND 시장의 불황이 내년에도 이어질 가능성이 높기 때문에 비교적 낮은 성장률을 책정하였다.

목표주가의 기준이 되는 2025년의 실적추정치를 상향조정(매출 +5.86%, 영업이익 +4.67% 상향)함에 따라 2025년의 목표주가는 예상 주당순이익에 타겟 PER 7배를 곱한 23,600원(시가총액 기준 3,500억)이다.

따라서 한양디지텍에 대해 투자의견 [ 강력매수 ] 를 유지하고, 2025년 목표주가를 23,600원으로 상향한다.