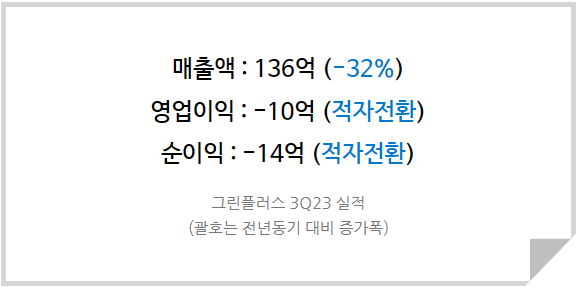

3분기 매출은 전년동기 대비 32% 대폭 감소한 136억을 기록하였다. 영업이익은 직전분기에 이어 적자가 지속되고 있다. 어차피 올해를 지나가면서 2023년의 실적에 대한 기대는 접은지 오래이며 다른 투자자들 사이에서도 소외된지 오래된 종목이기 때문에 부진한 실적발표가 주가에 미칠 영향은 없다. 그동안 흘러내린 주가가 이같은 실적을 미리 설명해주고 있었다.

산이 높으면 골도 깊은 법, 이제는 정말 밸류부담은 사라졌다

<그린플러스 월봉차트>

2020년과 2021년, 코로나로 인한 유동성과 스마트팜 부문 실적의 폭풍성장이 결합해 큰 폭의 주가 상승을 보였다. 그러나 성장주가 성장동력을 잃어버리면 PER과 EPS의 동반하락으로 주가는 폭락한다. 지난 2년간 그린플러스가 전형적인 '성장주 탈락' 후폭풍을 보여주었다. 이번 분기는 2020년 1분기 이후로 가장 저조한 매출실적을 기록하며 적자를 이어가고 있다. 과거 2만원대의 주가에서 그린플러스를 팔지 않았던 것이 나의 뼈아픈 실수였으나 지금은 최악의 주가, 최악의 실적 가운데 희망의 빛이 보이고 있다는 점을 생각하면 매수하지 않는 것이 뼈아픈 실수가 될 수도 있는 구간이라고 생각한다.

턴어라운드를 시작할 실적, 3분기가 바닥이었을 것

3분기 말 기준, 스마트팜 부문의 수주잔고는 2분기보다 소폭 더 줄어들었다. 130억에서 122억으로 감소하였지만 올해 농협의 대출 실행 딜레이 문제로 실제 계약건이 더디게 반영되고 있다는 점, 그리고 3분기 말부터 수주 릴레이가 서서히 시작되고 있다는 점을 고려하면 4분기 기점의 수주잔고는 크게 증가할 것으로 추정된다.

<그린플러스 수주관련 자료>

추가로 4분기부터 실적 기여도는 미미하겠지만 그린케이팜 다단온실에서 재배된 쪽파 판매가 시작된다. 그동안 딸기농장을 통해 아주 소소한 매출만이 발생했던 자회사 그린케이팜의 방향을 기대해본다. 또한 내년부터는 호주향 매출이 본격적으로 발생하기 시작할 것으로 예상되는 바, 그린플러스의 실적은 3분기에 바닥을 찍었을 가능성이 높다고 판단된다.

현금대비 높은 차입비중은 리스크 요인

23년 3분기 말 당사의 현금성자산은 약 90억이다. 2분기와 3분기에 지속되고 있는 영업손실 탓에 현금흐름이 좋지 않다. 총 차입금은 약 357억 수준으로 2분기 대비로도 증가세를 보이고 있다. 이로 인해 이익의 규모가 아직 작은 당사에게 적지 않은 이자부담이 되고 있다.

<그린플러스 금융비용>

올해 약 16억의 이자비용이 발생, 전년 대비 약 60% 증가한 수치이다. 올해 연말까지 약 22억에 이를 것으로 예상되어 올해 예상 순손실의 절반이 이자비용에 기인할 것으로 추정된다. 또한 추가적인 전환사채 발행이나 사측에서는 하지 않겠다고 했던 유상증자의 가능성도 완전히 배제할 수는 없다고 생각된다.

올해 추정실적 하향조정, But 장기추정치는 유지

<그린플러스 실적추정>

3분기 부진한 실적을 반영하여 2023년의 매출액과 영업이익을 각각 -15.83%, -300% 하향조정한다. 그러나 4분기부터 본격적으로 수주가 발생하고 있으며 내년부터는 예정되었던 사항들이 순차적으로 현실화될 것이다. 따라서 24년과 25년의 실적 추정치는 유지하였다.

높은 예상 성장률과 개선될 영업이익률, 턴어라운드 프리미엄을 고려하여 기존 20배의 PER을 부여하였지만 내년까지 고금리 추세가 유지될 것으로 예상되어 Target PER을 15배로 하향한다.

이에 따라 2025년 적정 시가총액은 PER 15배를 부여한 1,500억, 주가로 환산하면 14,000원이다.

따라서 그린플러스에 투자의견 [ 매수 ] 를 유지하고 25년도 목표주가를 14,000원으로 하향한다.