지난 11월 10일 금요일 한미반도체 실적 발표가 있었는데 다소 충격적이었습니다. 어닝쇼크가 나왔기 때문입니다 오늘은 한미반도체의 이슈 분석과 함께 주가 전망에 대해 알아보겠습니다.

한미반도체 요약 및 전망

1. 한미는 이번 3분기 잠정실적 어닝 쇼크가 나왔다.

-전년 동기 대비 3분기 영업이익이 91%감소, 매출액도 동기 대비 61.2% 감소

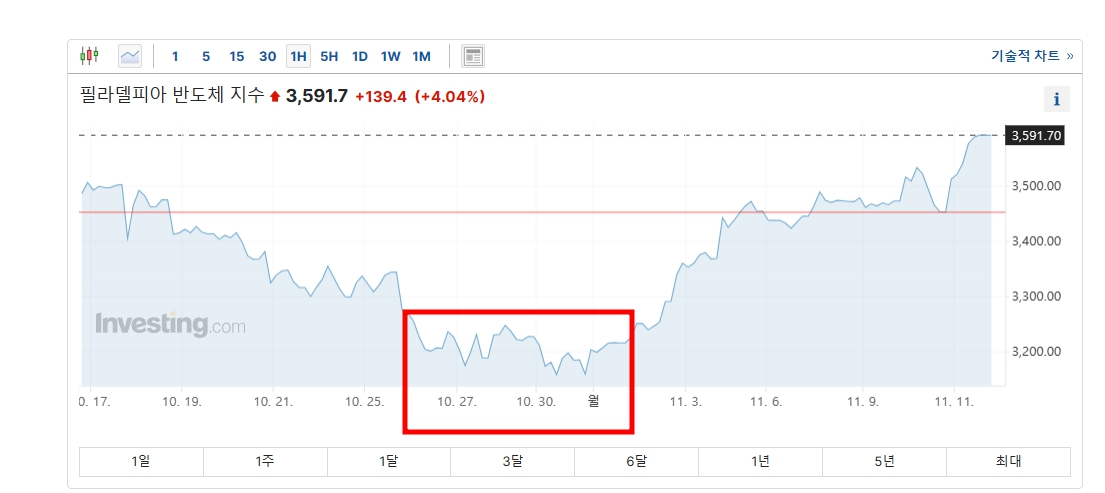

2. 그나마 다행인 것은 최근 미국필라델피아반도체지수 흐름이 매우 좋다. 10월 저점 대비해서 대략 10%p 가까이 올랐음.

3. 아쉬운 부분은 하이닉스의 23년 3분기 실적을 보면 2분기 대비해서 매출액, 영업익은 대폭 좋아졌음. 하지만 한미반도체는 이런 흐름을 따라가기 어렵다는 것.

4. IT의 신, 반도체의 신 이형수 대표는 한미반도체에 대해서도 여전히 좋게 보고 있음.

5 실적 쇼크는 있으나 한미반도체의 미래는 그래도 밝다. AI 투자가 좋아질수록 당연히 HBM에 대한 수요는 매우 강해짐. DDR5, HBM에 모두 TSV TC 본더가 쓰임.

6. 칩메이커들의 HBM에 관련된 투자가 계속 늘어나고 있음. 삼성전자는 생산능력을 2024년 말까지 2배 확대 예정, 마이크론은 2024년 HBM3E양산 목표. 앞으로도 고성능 컴퓨팅, AI 관련된 투자는 계속 늘어날 것으로 보여

*결론 및 전망은

AI경쟁은 앞으로도 심해질 것으로 보여. 한미반도체는 HBM쪽으로 설비 투자가 늘어나고 칩메이커들의 경쟁이 심해질수록 당연히 탄력을 받을 것. 단기 이슈로 인해 주가 조정은 받을 수 있으나 그래도 미래는 창창한 회사인 것은 분명하다.

단 실적으로 증명을 보여야 한다. 또한 기대감에 비해서 전방 시장의 수요(=한미의 실적으로 연결)가 나오지 않을 땐 리스크 생길 수 있음.

한미반도체 주가 및 이슈 분석

1. 현재 주가는

한미반도체 주가는 2023년 11월 12일 기준으로 66,300원입니다. 하지만 한미 실적 발표 이슈로 시간외에서 10% 하한가를 찍으면서 크게 하락해서 11월 13일 장이 열리는 월요일에는 주가 하락이 있을 것으로 보입니다.

2. 그나마 다행인 것은

한미반도체 어닝쇼크가 나오고도 했지만 미국 필라델피아 반도체 지수는 계속 탄력을 받고 있습니다. 10월 말 저점 국면에서 필라델피아 반도체 지수만 대략 10% 가까이 오르고 있는 상황입니다.

실적 쇼크로 인해서 주가 하락이 있을 수 있으나 다소 제한적일 수도 있다는 것입니다. 물론 최근 한미가 주가가 상당히 올랐기 때문에 하방이 어느정도 열려 있을지는 예측하기 힘듦.

3. 한미반도체 실적 자세히 보면

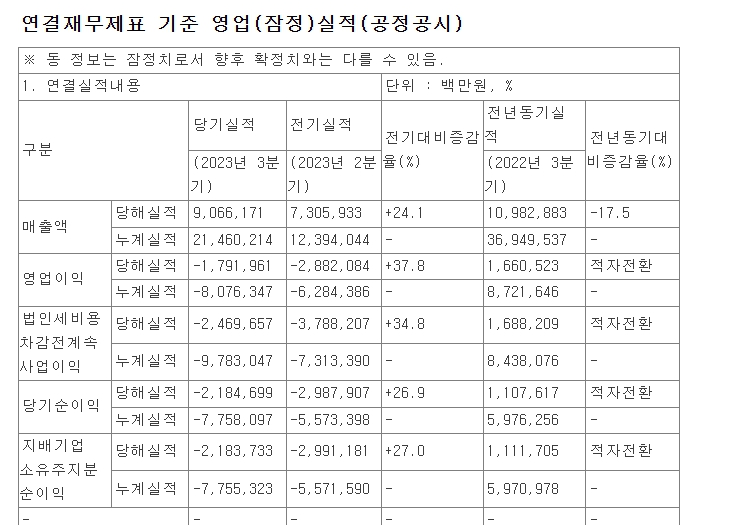

연결재무제표 상 잠정 실적을 보면 아래와 같습니다.

2023년 3분기 실적은 2분기 대비해서 비교 했을 땐 매출액은 36%감소, 영업이익은 74%감소, 당기순이익은 56%감소입니다.

반면 2022년 3분기 전년과 비교 했을 땐 매출액은 61%감소, 영업이익 91%감소, 당기순이익도 62%감소로 다소 충격적이긴 합니다.

4. 아쉬운 부분은

위 사진은 하이닉스 23년 3분기 실적입니다.

한미반도체는 SK하이닉스 향 매출액이 상당한 편이었는데 하이닉스는 2023년 2분기 대비해서 매출액, 영업이익, 당기 순이익은 대폭 늘었습니다. 물론 전년 동기 대비해서 증감율은 적자 전환이긴 하지만 그래도 다소 아쉽습니다

.

5. 최근 이형수 대표의 인터뷰

지난 11월 11일에 반도체, IT의 신이라고 불리우는 이형수 대표의 인터뷰를 보면 한미반도체에 대해서 아직도 수급 차원에서도 좋게 보고 있고 모멘텀 투자자라면 좋게 보고 있습니다.

6. 전망은 아직도 좋다.

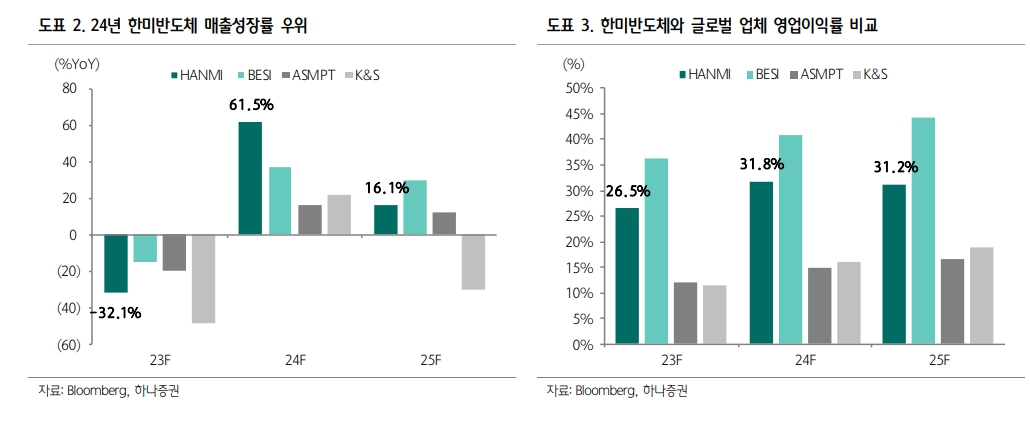

하나증권에서 나온 리포트에 따르면 한미반도체는 2024년부터 본격적으로 매출 성장률이 대폭 늘어날 것으로 보고 영업이익도 대폭 개선될 것으로 보고 있는데요.

한미반도체의 TSV TC 본더의 경우 열 압착 본딩 장비로 가공을 마친 웨이퍼에 구멍이 뚫려 있는 개별 칩을 적층하는데 활용을 하고 있습니다. HBM 뿐만 아니라 고용량 DDR5, CoWoS 등에도 사용이되고 있는데 한미반도체는 HBM, 고용량 DDR5쪽에 쓰이고 있죠.

특히 삼성증권에 따르면 회사의 TSV TC 본더 매출액이 2023년엔 91억이지만 24년엔 8배 이상 성장하여 약 728억을 찍을 것으로 보고 있습니다.

게다가 삼성전자는 AMD와 엔비디아를 고객사로 보유하고 있는데 HBM 제조 라인을 신설할 것이라고 하며 생산능력을 2024년 말까지 2배 확대할 예정이고, 마이크론도 HBM3을 건너뛰고 2024년에 HBM3E 양산을 목표로 하고 있음.

HBM 상용화가 커질수록 한미반도체의 장비 수혜는 커질 것.

한미반도체의 경우 주요 단일 판매 및 공급계약을 보면 대폭 늘어난 것을 볼 수 있습니다. 특히 하이닉스향 장비매출액이 상당하다는 것을 알 수 있습니다.

한미반도체 어닝쇼크 결론은

단기적으로 2023년 3분기 실적은 별로일지 몰라도 한미반도체 자체는 매력적인 회사다. HBM쪽은 앞으로도 계속 좋아질 수 밖에 없다. 이건 한미반도체에 투자를 하지 않는 사람이라도 알 것이다

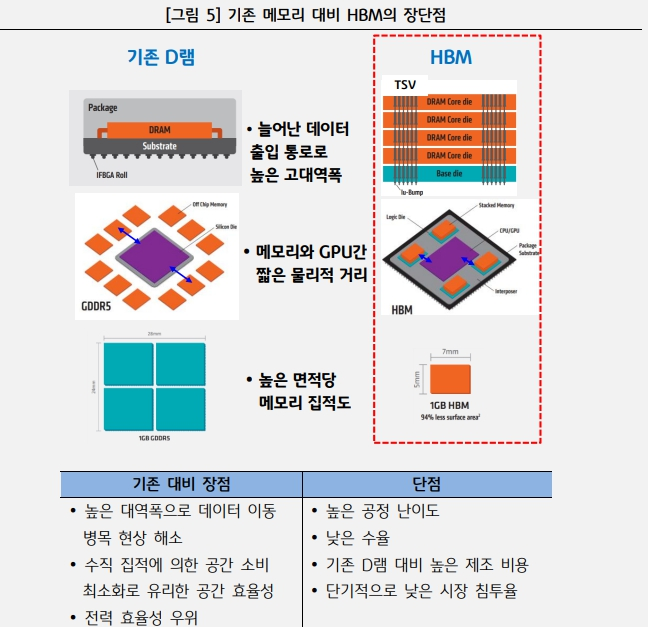

글로벌 hbm 시장은 앞으로도 좋아질 수 밖에 없다. 인공지능+초고성능 컴퓨팅 시장 전망에 따라서 더욱 좋아질 것이다. 기존 D램과 비교를 하더라도 HBM은 전송 통로도 많고 처리속도도 어마어마하게 빠르다. 글로벌 수요도 좋아질 수 밖에.

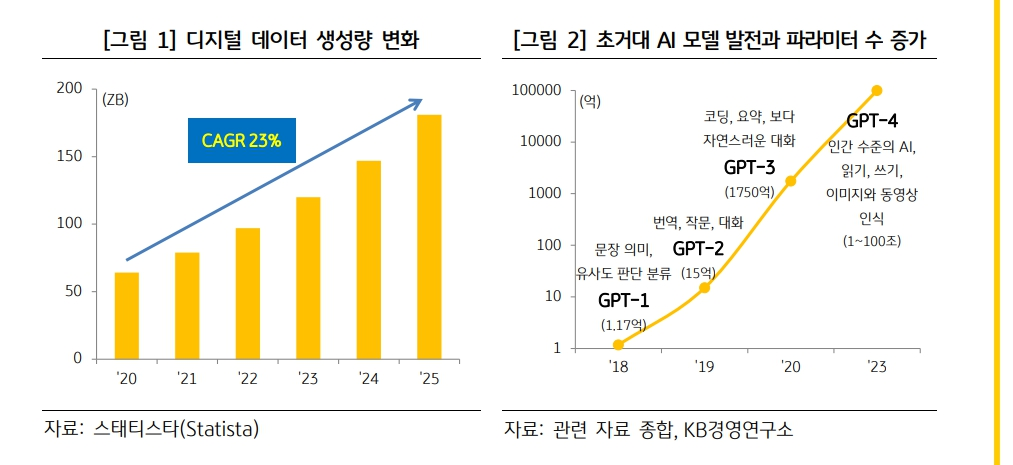

특히 초거대 AI모델 발전과 디지텔 데이터 생성량도 많아짐에 따라 HBM 중요성은 높아질 수 밖에 없음.

높은 대역 폭을 갖고 있는 HMB은 데이터 이동 병목 현상도 해소해 데이터 처리도 더 빠르게 가능함.

기존 메모리 대비해서도 공간 소비에 있어서 최소화로 효율성을 갖고 있고 전력 효율성의 우위, 데이터 병목 현상을 해소할 수 있음. 반대로 단점은 높은 공정 난이도와 낮은 수율, D램 대비 높은 제조 비용과 시장 침투율이 단기적으로 낮습니다.

하지만 이런 상황에서 한미반도체의 장비 수주는 계속 이어지지 않을까 싶습니다.

단기적으로 한미반도체 어닝 쇼크로 인해서 주가 하락은 있을 수 있으나 향후 전망은 매우 좋다는 것입니다. 고성능 컴퓨팅 수요 확대로 HBM사용은 더욱 늘어날 것임.

특히 HBM 시장 규모도 앞으로 연평균 25.4%성장해서 2023년엔 20억$에서 2028년엔 63억$로 확대될 것이라고 합니다. 당연히 한미의 장비는 탄력을 받을 확률도 매우 높음.

엄청나게 오른 회사인 것은 맞지만 그래도 미래 전망은 탄탄하다. 현재 PER은 32배에 시총은 6조로 다소 높음. 단기적으로 조정은 발생할 수 있으나 매력적인 회사임은 분명.